Для целей организации статистического и налогового учета компаниям следует определять величину такого показателя, как списочная численность работников (как рассчитать ее, мы рассмотрим ниже).

Списочная численность работников - это количество штатных сотрудников организации на определенный день месяца. Этот показатель применяется компаниями и предпринимателями при составлении таких налоговых и статистических отчетов, к примеру, как форма 4-ФСС и «Сведения о неполной занятости и движении работников за квартал».

Списочная численность персонала: каких работников учитывать

Определение списочной численности работников осуществляется на основании положений, закрепленных в приказе Росстата № 498 от 26.10.2015 года (далее – приказ) в редакции от 27.10.2016 года.

В соответствии с п. 78 приказа списочная численность работников предприятия - это основа для исчисления среднесписочной численности, не менее значимого показателя.

При определении списочной численности должны учитываться работники, которые трудятся в компании на основании трудовых договоров, как с указанием срока действия, так и бессрочных. К ним относят даже тех сотрудников, которые заняты в компании не постоянно, а временно или привлекаются для выполнения сезонных работ. Важно отметить, что в списочную численность также включаются работники, которые фактически отсутствуют на рабочем месте в установленный день – командированные сотрудники, временно нетрудоспособные, отпускники. Полный список лиц, учитываемых при исчислении списочной численности, представлен в п. 79 приказа.

Тем не менее, определенная группа работников исключается при определении списочной численности работников. К их числу относят:

- Работники, трудящиеся по внешнему совместительству;

- Граждане, с которыми заключен договор ГПХ ;

- Лица, работающие по спецдоговорам (военные и иные);

- Собственники компании, которые не получают заработную плату.

С полным перечнем можно ознакомиться в п. 80 приказа.

Коэффициент списочного состава: формула расчета

Бухгалтеру важно знать, как считается списочная численность работников. Для определения фактической величины этого показателя используется коэффициент списочного состава.

С учетом коэффициента определяется списочная численность работников.

Формула такова:

- СЧ = Коэф-т списочного состава х Явочная численность

Коэффициент определяется как кратное, полученное при делении номинального фонда рабочего времени на фактическое число дней в рассматриваемом периоде.

Пример

Номинальный фонд рабочего времени составляет 259 дней, явочная численность 122 работника, фактическое количество дней – 250 дней. Определим величину списочной численности работников по формуле выше.

СЧ = 259 / 250 х 122 = 1,036 х 122 = 126.

Таким образом, списочная численность работников (как рассчитать, рассмотрено выше) составила 126 человек.

Взаимосвязь списочной и среднесписочной численности работников

Полученная списочная численность, формула которой была приведена в этой статье, позволяет определить значение среднесписочной численности (ССЧ) . При этом расчет будет осуществляться по следующей формуле:

- ССЧ = Списочная численность / Количество дней в периоде.

Применение показателя среднесписочной численности позволяет компаниям не только успешно составлять отчетность, но и проводить аналитические мероприятия, такие как анализ производительности труда, показатель текучести кадров, анализ среднего уровня заработной платы.

Подводя итоги, отметим, что определение величины списочной численности не сопряжено для бухгалтерского отдела со значительными трудозатратами. Тем не менее, значение этого показателя нельзя недооценивать, ведь он не только учитывается при составлении налоговой и статистической отчетности, но и выступает в качестве базы для расчета другого аналитически значимого показателя – среднесписочной численности работников.

Ежегодно сведения о среднесписочной численности сотрудников за прошедший год предоставляют в налоговую все организации и ИП. Предприниматели обязаны передать данные, если имеют наемных работников. Юр. лица сдают сведения, независимо от наличия персонала.

Среднесписочная численность работников (СЧР) - это численность персонала по списку за определенный период, деленная на количество месяцев этого периода.

Начинающие руководители путают понятия среднесписочной численности со списочной. В последнее понятие входят сотрудники, имеющие трудовые отношения с нанимателем, полученная цифра на количество месяцев не делится.

Зачем это необходимо

СЧР применяют для статистических целей и правильного расчета налогов. Отчет по срокам первым сдается в наступившем году. Для данного расчета законодательство утвердило форму (приказ ФНС от 29.03.07). Сдать сведения следует до 20 января (ст. 80 НК РФ).

Отчет должны предоставлять все хозяйствующие субъекты, включая те, кто не использует труд наемных работников. Организации, имеющие СЧР более 100 человек, обязаны подавать сведения в электронном виде. При меньшей численности расчет примут как электронно, так и на бумаге.

Численность сотрудников определяет бухгалтер-расчетчик. За несвоевременную сдачу отчета предусмотрено административное наказание как для организации, так и для должностных лиц: руководителя или главбуха. Штраф небольшой, однако, возможны и другие негативные последствия. Неполучившие форму налоговики вправе пересчитать и доначислить налоги, лишить организацию льгот, насчитать пени.

Уплата штрафа не предусматривает освобождение от сдачи сведений. Рассчитывать СЧР все равно придется, поэтому лучше сделать это вовремя.

Большинство организаций, особенно крупных, применяют для подсчета численности автоматизированную систему учета кадров. На ее основе созданы программы, самостоятельно рассчитывающие нужные показатели, которые потом заносятся в отчет. Например, это можно сделать в 1С 8.2 ЗУП.

Исходные данные

СЧР рассчитывают на основе каждодневного учета количества сотрудников. Численность по спискам должна соответствовать данным табелей рабочего времени форм Т-12 и Т-13.

В численность входят принятые по договору сотрудники, включая получающих зарплату учредителей. Длительность соглашения не играет роли. Учитываются и лица, проработавшие всего один день. В расчет берут как появившихся на работе, так и отсутствующих по определенным причинам работников.

Важное значение для определения СЧР имеют кадровые документы: приказы о приеме сотрудников, переводе, увольнении, командировке и т. д. Нужные сведения могут содержаться в личной карте работника, расчетной ведомости, других первичных документах.

Человека, трудящегося как по трудовому, так и по гражданско-правовому соглашению, учитывают как одного сотрудника.

Чтобы не допускать неточностей при составлении формы, можно посмотреть образец ее заполнения на сайте ФНС или других интернет-ресурсах.

Что включено, а что нет

В Указаниях Росстата (приказ № 428 от 28.10.13) говорится, что в среднесписочную численность работников входят все принятые по трудовому соглашению лица, а также получающие зарплату учредители.

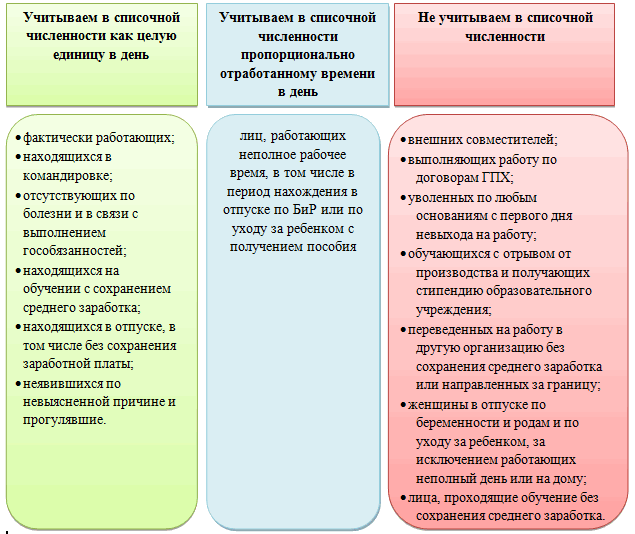

Данные пунктов 79-81 документа отражены в виде таблицы:

| Лица, входящие в СЧР | Лица, не входящие в СЧР |

|

|

Для учета списочного состава ведут табель рабочего времени. Ежедневно по каждому трудящемуся отражают количество выработанных часов и проставляют условные обозначения.

К основным относятся следующие показатели:

На основании информации из табеля подсчитывают СЧР за месяц.

Вариации сроков

Порядок расчета СЧР будет отличаться в зависимости от периода, за который она определяется.

Месяц

Для расчета месячной СЧР используется формула:

СЧР за месяц = СЧР, отработавших полный день в месяце + СЧР, трудившихся неполный день.

Число отработавших полный день лиц равно сумме списочной численности сотрудников за каждое число месяца деленной на число дней в месяце. СЧР за выходные и праздники берут по данным предшествующего рабочего дня.

Существует две категории работников, которых учитывают в списочной численности, но исключают из расчета СЧР. К ним относятся женщины в отпусках по родам, уходу за малышом и лица, оформившие дополнительный отпуск без содержания для поступления в учебное учреждение или продолжения учебы.

Пример расчета СЧР за месяц. В конце октября СЧР равна 14 человек, в ноябре, 12 числа, принято 5, а 28-го уволено 7.

Итак:

- с 1 по 11 - 14;

- с 12 по 27 - 19;

- с 28 по 30 - 12.

СЧР за ноябрь = (11*14 = 154) + (16*19 = 304) + (3*12 = 36) / 30 = 16,47, т. е. в целых 16 человек. Если фирма начала работать не с начала месяца, то СЧР находят делением численности сотрудников за отработанный интервал на общее число дней месяца.

Отчетный период

Перед налоговой предприятия отчитываются раз в год, а перед внебюджетными фондами ежеквартально. Если отработан весь год, то СЧР равна сумме СЧР по месяцам, деленной на 12.

Если год не полностью отработан, расчет производится аналогично алгоритму для неполного месяца. В данном случае знаменатель дроби также равен 12.

Аналогично определяется СЧР за любой другой интервал. Так, за квартал показатель равен сумме численности списочного состава за каждый месяц периода деленной на 3. При нахождении значения за полгода или 9 месяцев полученную в числителе сумму делят на 6 и 9 соответственно.

Неполное время

В соответствии с пунктом 81.3 Указаний сотрудники, отработавшие период не полностью, подлежат учету, пропорционально затраченному ими на труд времени.

Для этого нужно выполнить последовательные действия:

- Определить число человеко-часов, отработанных персоналом по неполному графику.

- Результат разделить на продолжительность рабочего дня по норме. Это человеко-дни в месяц по сотрудникам с неполной занятостью.

- Человеко-дни нужно поделить на рабочие дни месяца. Например, работник предприятия трудится 6 часов в день, другой - 5 часов. В 2019 году в феврале 18 рабочих дней. Они отработали 198 часов: (6*18 + 5*18). Число человеко-дней для 40-часовой недели составило в феврале: 198 / 8 = 24,75. 24,75 / 18 = 1, 375, после округления получим 1 - СЧР двух сотрудников с неполной занятостью за февраль. Если у работодателя трудятся лица как с полной занятостью, так и с неполной, то СЧР за год равна сумме их помесячных СЧР по отдельности, деленной на 12 и округленной до целого значения. Для автоматического определения СЧР можно применить онлайн-калькулятор кадровой или зарплатной системы, например, 1С: Предприниматель.

Определить длительность рабочего дня поможет таблица:

Порядок расчёта среднесписочной численности работников

СЧР составляют все трудящиеся, работающие по трудовому соглашению: постоянные, временные, сезонные, надомные, находящиеся на испытательном сроке. Приказ Росстата № 435 от 24.10.11 содержит указания о том, как рассчитать СЧР.

Порядок действий следующий:

| Шаг 1. Определяется СЧР занятых полностью | СЧР за месяц = число трудящихся за каждый день месяца / общее число дней в месяце.

К лицам, для которых законодательством установлен неполный рабочий день, относятся:

Вышеуказанные граждане учитываются при расчете как целые единицы! Также за одну единицу принимаются два сотрудника, каждый из которых занимает полставки. |

| Шаг 2. Расчет СЧР не полностью занятых | Формула для определения СЧР, занятых не полностью, имеет вид: Отработанные человеко-часы месяца / длительность рабочей смены (дня) / число дней в месяце. |

| Шаг 3. Расчет годовой СЧР | Формулу для определения годовой СЧР содержит Приказ Росстата. Она имеет вид: СЧР за год = СЧР в январе + … + СЧР в декабре / 12.

Если организация начала работать с середины года, то полученное за отработанные месяцы число нужно также делить на 12. СЧР в квартале равно сумме СЧР за каждый месяц этого квартала, деленной на 3. Поквартальные сведения подают во внебюджетные фонды. Пример определения СЧР за год. С 1 января до 31 мая на предприятии работало на полную ставку 89 человек. С 1 по 30 июня принято по срочному договору еще 19 в связи с дополнительными сезонными работами. Их рабочая смена составляет 6 часов. 1 июля уволилось 11 человек. СЧР за январь - май равна 89 человек. В июне добавилось: (6*19*30) / 8 / 30 = 14 человек. С июля до конца года СЧР равно: (89 – 11) = 78 человека. Годовая СЧР = (89*5 + (89 + 14)*1 + 78*6) / 12 = (445+103+468)/12 = 85 человек. |

Куда подавать

Расчет о СЧР подаются в налоговую по месту регистрации налогоплательщика. Форма КНД 1110018 заполняется руководителем или уполномоченным сотрудником. Они должны знать, что входит в расчет, за исключением пунктов, предназначенных для отметок налоговиков. Следует оформить два экземпляра. Один для ФНС, второй, с отметкой о принятии, для подшивки к годовой отчетности организации.

При наличии у предприятия обособленных подразделений по ним предоставляется отдельный расчет.

Бланк можно получить в налоговой либо самостоятельно найти в интернете и скачать. При этом следует обратить внимание на его актуальность.

Для подготовки расчета удобно использовать онлайн-сервисы. Отчет также можно сдать в электронном виде, отправив его по электронным каналам связи. Для этого необходимо заключить договор со специализированной фирмой. Она установит программу и выдаст электронную цифровую подпись. Налогоплательщик вправе воспользоваться платной услугой по пересылке расчета. Ее предоставляют компании, занимающиеся этим вопросом.

ООО при регистрации или реорганизации обязаны предоставить расчет СЧР в налоговую. Сделать это нужно до 20 числа следующего за изменениями месяца.

ИП подает сведения при закрытии не позднее дня фактического снятия предпринимателя с налогового учета.

Ответственность

Справка о СЧР подается в налоговую для проверки и последующей обработки. При просрочке или непредставлении отчета к организации применяют административные санкции.

Их перечень указан в таблице:

Чтобы не допускать неточностей при составлении формы, можно посмотреть образец ее заполнения на сайте ФНС или на других интернет-ресурсах. Итак, данные о СЧР должны в установленные сроки в обязательном порядке предоставлять все хозяйствующие субъекты. Они необходимы для целей статистики и налогообложения.

Инструкция

В показателях средней численности работников организации учитывается численность работников . Отдельно учитывается средняя численность работающих по внешнему должностей и средняя численность работников , с которыми были заключены гражданско-правовые договора на выполнение определенных работ. Исходную информацию необходимо взять в табелях учета рабочего времени. Они заполняются в каждом подразделении вашего предприятия. При расчетах руководствуйтесь пунктами 81-84 Приказа №278.

По табелям учета рабочего времени определите списочную численность на определенную дату, например, на последнее число отчетного периода. Учтите, что не все категории работников учету, их полный перечень приведен в пункте 83. Некоторые работники, учитываемые в списочной численности, также не учитываются при определении среднесписочной. К ним относятся женщины, находящиеся в отпусках по и родам, а также те, кто обучается или поступает в вузы.

Определите численность работников на конец каждого месяца отчетного года. Она определяется на каждый календарный день. При этом численность в выходные и дни приравнивается в численности в рабочий день перед выходным. Учтите, что в это число входят и собственники предприятия, если им на нем заработная плата. Отпускники, которым предоставлен очередной ; сотрудники, находящиеся или отсутствующие по необходимости (), также учитываются в расчете.

Сложите списочную численность за каждый день определенного месяца и разделите ее на количество календарных дней в нем. Полученное значение округлите до целых единиц. Это будет среднесписочное значение за данный месяц.

Для каждого периода, который является отчетным – квартал, год, сложите среднесписочную численность за те месяцы, которые входят в него и поделите, соответственно, на 3 или на 12. Это и будет среднесписочное значение за определенный квартал или отчетный год.

При расчете списочной численности те сотрудники, которые работают на полставки, полторы ставки, получают доплату или работают не полный рабочий день, учитываются как одна целая единица.

Источники:

- Приказ Росстата 12.11.2008 №278

- как определить среднесписочную численность

- Расчет среднесписочной численности работников

Для расчета налогов каждый предприниматель и организация должна знать среднюю численность своих работников. Этот показатель указывается при подаче отчетов в Фонд социального страхования. Он нужен для того, чтобы для расчета взносов Пенсионный Фонд воспользоваться регрессивной шкалой. Этот показатель указывает, может ли фирма претендовать на упрощенную форму налогообложения. Расчет средней численности работников предприятия осуществляется за некоторый период: полугодие, квартал или месяц.

Инструкция

Рассчитайте списочную численность работников на определенную дату. Списочная численность работников на каждый календарный день состоит из всех сотрудников, работающих по трудовому договору. Суммируются все сотрудники, вышедшие на работу и отсутствующие по причине командировки, больничного, отпуска и прочее. Из списочной численности вычитаются те, кто работает по совместительству из других предприятий, по гражданско-правовому договору, направленные на работу в другое предприятие, находящиеся на обучении для повышения квалификации.

Рассчитайте среднесписочную численность работников предприятия за месяц. Из расчета исключаются все женщины, находящиеся в этом месяце в декретном отпуске. Для получения среднесписочной численности за месяц необходимо суммировать списочную численность сотрудников за каждый день месяца и разделить на количество дней в месяце. Получившаяся сумма округляется в большую сторону. Если на предприятии некоторые сотрудники работают по трудовому договору неполный рабочий день, то в среднесписочной численности они рассчитываются пропорционально отработанному времени.

Рассчитайте количество человеко-дней, которые отработала данная группа сотрудников. Суммируйте все отработанные человеко-часы, разделите их на величину полного рабочего дня и умножьте на количество рабочих дней. Средняя численность

Как посчитать среднесписочную численность работников за год - этот вопрос становится особенно актуальным по завершении года, перед сдачей обязательного отчета по численности. Зачем нужно рассчитывать численность сотрудников? Как и по какой формуле рассчитать среднесписочный состав персонала за день, месяц и год? Рассмотрим особенности таких расчетов в материале далее.

Для чего считается численность

Расчет среднесписочной численности работников за год нужен не только для того, чтобы сдать ежегодные сведения о ней в ИФНС. Среднесписочная численность (ССЧ) — это показатель, позволяющий налогоплательщику сориентироваться в наличии или отсутствии у него возможности:

- считать себя субъектом малого предпринимательства (подп. 2 п. 1.1 ст. 4 закона «О развитии малого…» от 24.07.2007 № 209-ФЗ);

- вести упрощенный бухучет и формировать упрощенную бухотчетность (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- сдавать отчетность в ИФНС и ФСС на бумажном носителе (п. 3 ст. 80, п. 10 ст. 431 НК РФ, п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ);

- составить одно из исключений в части ограничений, не позволяющих применять УСН или ЕНВД (подп. 14 п. 3 ст. 346.12, подп. 2 п. 2.2 ст. 346.26 НК РФ);

- использовать освобождение от уплаты НДС, налога на имущество и земельного налога (подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ);

- применять пониженные тарифы по страховым взносам (п. 5 ст. 427 НК РФ);

- не начислять амортизацию по вычислительной технике (п. 6 ст. 259 НК РФ);

- включать в расходы по прибыли затраты по соцзащите инвалидов (подп. 38 п. 1 ст. 264 НК РФ).

Часть перечисленных возможностей касается работодателей, имеющих в числе сотрудников инвалидов, и от доли, которую численность инвалидов составляет в общей ССЧ, зависит, окажется ли для работодателя доступным применение указанных преференций. Но для расчета такой доли потребуется отдельно посчитать ССЧ инвалидов за такой же период, как и общую ССЧ.

Кроме того, ССЧ отдельно может рассчитываться по подразделениям юрлица, когда оказывается задействованной в определении пропорции, необходимой для расчета доли прибыли, приходящейся на обособленное подразделение (п. 2 ст. 288 НК РФ).

Таким образом, ССЧ представляет собой достаточно важную величину, и отнестись к вопросу о том, как рассчитать среднесписочную численность работников за год, нужно со всей серьезностью.

Что такое среднесписочная численность работников за год читайте .

Формулы расчета среднесписочной численности за год и за месяц

Как считается среднесписочная численность работников за год? Достаточно просто. Нужно сложить цифры ССЧ, рассчитанной за каждый из месяцев года, и поделить общую сумму на 12. При этом неважно, что год для работодателя может являться периодом неполной работы, т. е. складываться будут и нулевые месячные значения ССЧ, а в знаменателе всегда окажется 12.

Таким образом, для того чтобы получить ответ на вопрос о том, как узнать среднесписочную численность работников за год, нужно выяснить, как считается ССЧ за месяц.

Формулы расчета среднесписочной численности работников за год и за месяц приведены в утвержденных приказом Росстата от 22.11.2017 № 772 указаниях по заполнению формы статотчетности П-4. Эта форма заменила применявшуюся ранее статформу Т-1, использовать указания по заполнению которой для расчета данных по численности рекомендовало письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@, изданное в связи с утверждением формы отчета по ССЧ, представляемой ежегодно в ИФНС (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Формула расчета ССЧ за месяц тоже очень проста: нужно просуммировать цифры списочной численности, приходящейся на каждый календарный день месяца (нулевые значения здесь тоже войдут в расчет), и поделить их на общее число календарных дней соответствующего месяца. За выходные дни ежедневная численность берется по данным предшествующего им буднего дня.

А что же такое списочная численность? Ее определяют по данным табеля учета рабочего времени, внося в него данные об учитываемых лицах по определенным правилам. И эта процедура является самой сложной из всего процесса расчета ССЧ.

Как рассчитать ежедневную численность

В ежедневную списочную численность обязательно войдут сотрудники, реально присутствующие на своем рабочем месте. Однако кроме них в нее нужно будет включить и ряд отсутствующих работников. Перечень их достаточно широк. К числу наиболее возможных ситуаций относится нахождение:

- в служебных поездках (командировках);

- на удаленном месте работы;

- в отпусках и отгулах;

- на больничном;

- на дне отдыха по графику работы;

- на учебе, осуществляемой без отрыва от работы.

Кроме того, отсутствующими в определенные дни могут быть работники, имеющие режим неполного рабочего времени. Если применение такого режима не обусловлено требованиями законодательства или инициативой работодателя, то учесть факт присутствия на работе при нем нужно будет в пропорции к фактически отработанному работником времени. В остальных случаях каждый из работников учитывается как 1 целая единица за 1 день.

Но существует и перечень лиц, которых учитывать в ежедневной списочной численности для расчета ССЧ нельзя. Это относится к:

- К совместителям.

- Оформленным по договорам ГПХ.

- Обучающимся с отрывом от работы.

- Находящимся в отпуске по беременности и родам или по уходу за ребенком, за исключением сотрудниц, работающих с сохранением пособия неполный день или на дому. Согласно указаниям Росстата № 772 их нужно включать в расчет ССЧ.

О том, на какие этапы разбивается процесс исчисления ССЧ при наличии работников, учитываемых в ней по разным правилам, читайте в статье «Среднесписочная численность в расчете 4-ФСС (нюансы)» .

Где узнать, кого и как учитывать в расчете численности

Таким образом, расчет ежедневной численности для целей ССЧ требует предварительного разделения сотрудников на соответствующие группы:

- неучитываемые;

- учитываемые как целая единица;

- требующие составления пропорции для учета времени работы.

Где же увидеть полные перечни лиц, относимых к каждой из групп? Такие списки содержит тот же документ, которым утверждена форма статотчетности П-4 и указания по ее заполнению. То есть в приказе Росстата № 772.

В этом же документе можно найти цифровые примеры для учета неполного времени работы, а также образцы расчетов ССЧ за месяц (в т. ч. за неполный) и за год.

Примеры расчета ССЧ и пояснения к ним можно найти и в нашем материале «Как рассчитать среднесписочную численность работников?» .

Итоги

Как считать среднесписочную численность работников за год детально (с примерами), описано в документе, разработанном Росстатом (приказ от 22.11.2017 № 772). Процесс расчета разбивается на несколько этапов: учет ежедневной списочной численности по установленным правилам, расчет от нее ССЧ за месяц по формуле, вычисление ССЧ за год по правилам среднего арифметического из значений месячных ССЧ.

При расчете численности работников следует руководствоваться постановлением Росстата от 20.11.2006 № 69 (далее — постановление № 69). В нем подробно изложен порядок определения списочной численности состава организации и общей численности всех сотрудников, включая внешних совместителей и тех, кто трудится по гражданско-правовым договорам.

Среднесписочная численность

В основном бухгалтер рассчитывает среднесписочную численность работников. Например, в одном из вариантов расчета доли прибыли, приходящейся на обособленные подразделения, нужно определить удельный вес среднесписочной численности работников (ст. 288 НК РФ). Этот показатель используется также в главах 21 «Налог на добавленную стоимость» (ст. 149 НК РФ), 24 «Единый социальный налог» (ст. 239 НК РФ) и т. д.

Кроме того, возможность сдавать налоговую отчетность в бумажном виде предоставляется исходя из данного критерия. Это определено в статье 80 Кодекса. Напомним, что в 2007 году такое право имеют налогоплательщики, среднесписочная численность работников которых за 2006 год не превышала 250 человек. Это установлено в пункте 6 Федерального закона от 30.12.2006 № 268-ФЗ. С 1 января 2008 года ограничение составит 100 человек. Остальные налогоплательщики должны сдавать налоговые декларации в электронном виде, если иной порядок представления информации, составляющей государственную тайну, не предусмотрен законодательством Российской Федерации.

Ежедневный подсчет работников

Среднесписочная численность работников за период рассчитывается исходя из списочной численности за каждый календарный день по данным табеля учета рабочего времени. (Постановлением Госкомстата России от 05.01.2004 № 1 утверждены унифицированные формы № Т-12 «Табель учета рабочего времени и расчета оплаты труда» и № Т-13 «Табель учета рабочего времени».)

В списочную численность работников за каждый календарный день включаются работники, с которыми заключен трудовой договор и которые выполняют постоянную, временную или сезонную работу один день и более, в частности работающие собственники организации. В списочной численности работников за каждый день учитываются фактически работающие и отсутствующие на работе по какой-либо причине. Это предусмотрено в пункте 88 постановления № 69. Иначе говоря, работник, находящийся в отпуске или командировке, включается в состав списочной численности за эти дни. Работники, в том числе занятые неполный рабочий день, включаются в списочную численность как целая единица. Те, кто в одной организации получают более одной ставки или оформлены как внутренние совместители, также учитываются в списочной численности как один человек (целая единица).

Работники, которые не принимаются во внимание при расчете, перечислены в пункте 89 постановления № 69. Это внешние совместители, сотрудники, выполняющие работу по договору подряда, и т. д.

Работник, состоящий в списочном составе организации и заключивший с ней договор гражданско-правового характера, учитывается в списочной и среднесписочной численности один раз по месту основной работы.

На 31 октября 2007 года в организации числятся работники, с которыми заключен трудовой договор:

— на полный рабочий день — 150 человек. Из них на данный момент 10 человек находятся на больничном, 3 человека направлены в образовательные учреждения для повышения квалификации с отрывом от производства и получают стипендию за счет средств организации, 1 человек совершил прогул;

— на неполный рабочий день — 40 человек;

— надомники — 2 человека.

По договорам подряда трудятся 14 человек. В организации имеется единственный собственник (учредитель), не являющийся ее работником.

Списочная численность на 31 октября 2007 года составит 189 чел. (150 чел. - 3 чел. + 40 чел. + 2 чел.). Работники, направленные на обучение, в данном случае не учитываются (подп. «д» п. 89 постановления № 69).

Обратите внимание: списочная численность работников определяется за каждый календарный день месяца, включая нерабочие праздничные и выходные дни.

Расчет за период

Среднесписочная численность рассчитывается за период. Чтобы определить среднесписочную численность работников за месяц, нужно сначала сложить данные списочной численности за каждый календарный день месяца, а затем полученную сумму разделить на число календарных дней месяца. Например, за октябрь суммируется списочная численность с 1-го по 31-е число, включая выходные дни. Результат делится на 31. Численность показывается в целых единицах.

— женщины, которые находились в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в дополнительном отпуске по уходу за ребенком;

— работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством РФ.

Кроме того, некоторые категории работников учитываются в расчете среднесписочной численности в особом порядке.

Так, лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу.

Сотрудники списочного состава, которые работают по трудовым договорам неполный рабочий день, на неполной ставке включаются в среднесписочную численность пропорционально отработанному времени. Расчет может осуществляться двумя способами.

Способ 1. Сначала исчисляется общее количество человеко-дней, отработанных такими сотрудниками. Для этого число отработанных человеко-часов в отчетном месяце делится на продолжительность рабочего дня исходя из продолжительности рабочей недели (табл. 1).

Затем определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Отработанные человеко-дни следует разделить на число рабочих дней в данном месяце.

Способ 2 (упрощенный). Работники учитываются за каждый рабочий день пропорционально отработанному времени. Полученная величина умножается на число отработанных ими дней и делится на количество рабочих дней в месяце.

В организации, где установлена 40-часовая пятидневная рабочая неделя, числится три сотрудника, занятых неполное рабочее время (табл. 2.).

Таблица 1. Продолжительность рабочего дня

Таблица 2. Время, отработанное сотрудниками в неполные рабочие дни в октябре 2007 года

Рассчитаем среднесписочную численность работников за месяц двумя способами.

Способ 1. За месяц сотрудники отработали в сумме 230 чел.-ч (16 чел.-ч + 76 чел.-ч + 138 чел.-ч). Общее количество — 28,75 чел.-дн. (230 чел.-ч: 8 ч). Средняя численность работников за октябрь равна 1,25 чел. (28,75 чел.-дн. : 23 дн.), где 23 дня — количество рабочих дней в октябре. В целых единицах — 1 человек.

Способ 2. За каждый рабочий день данные сотрудники учитываются следующим образом: А.Н. Иванов как 0,25 чел. (2 ч: 8 ч), В.И. Петров — 0,5 чел. (4 ч: 8 ч), К.Б. Сидоров — 0,75 чел. (6 ч: 8 ч). Затем рассчитываются человеко-дни за месяц: А.Н. Иванов — 2 чел.-дн. (0,25 чел. х 8 дн.), В.И. Петров — 9,5 чел.-дн. (0,5 чел. х 19 дн.), К.Б. Сидоров — 17,25 чел.-дн. (0,75 чел. х 23 дн.).

Средняя численность в целых единицах составит 1 чел. [(2 чел. + 9,5 чел. + 17,25 чел.) : 23 дн.].

Как видим, результат при расчете любым способом одинаков.

Если сотрудники с неполной занятостью отсутствовали на работе (из-за болезни, были в отпуске и т. д.) в рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Обратите внимание: к рассматриваемой группе не относятся отдельные категории работников, которым по законодательству положена сокращенная продолжительность рабочего времени. Это, например, работники в возрасте до 18 лет, работники, занятые на работах с вредными условиями труда, женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка, женщины, работающие в сельской местности, инвалиды I и II групп, а также лица, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия работников). Такие работники учитываются как целая единица.

В ООО «Гамма» по трудовым договорам работают следующие сотрудники:

— полный рабочий день (при 40-часовой пятидневной рабочей неделе) — 10 человек, из них 1 человек с 1 по 14 октября в соответствии с законодательством находился в учебном отпуске без сохранения заработной платы;

— на 0,5 оклада (по 4 часа в день) — 1 человек;

— с сокращенной продолжительностью рабочего времени — инвалид I группы (35 часов в неделю).

Всего в организации числится 12 человек.

В списочную численность за каждый календарный день включаются все сотрудники. При расчете среднесписочной численности с 1 по 14 октября исключается работник, находившийся в учебном отпуске. Сотрудник, которому по законодательству положена сокращенная продолжительность рабочего дня, учитывается для данного показателя как целая единица. Для работника, занятого неполный рабочий день, расчет производится отдельно: 4 ч х 23 дн. : 8 дн. : 23 дн. = = 0,5 чел., где 23 дня — количество рабочих дней в месяце. Учет численности за октябрь 2007 года приведен в табл. 3.

Таким образом, с 1 по 14 октября включительно в среднесписочную численность включается по 10,5 человека, а с 15 по 31 октября — 11,5 человека. Общая сумма составляет 342,5 чел. (10,5 чел. х 14 дн. + 11,5 чел. х 17 дн.). Среднесписочная численность за месяц в целых единицах — 11 чел. (342,5 чел. : 31 дн.), где 31 день — количество календарных дней в октябре.

Таблица 3. Среднесписочная численность работников за октябрь 2007 года

Дата | Списочная численность | В том числе работники | Численность работников с неполной занятостью для расчета среднесписочной численности | Подлежит включению в среднесписочную численность (гр. 2 - гр. 3 - гр. 4 + гр. 5) |

|

с неполной занятостью | не включаемые в среднесписочную численность |

||||

Среднесписочная численность за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на 3. Аналогично производится расчет за любой период в году.

Допустим, в организации необходимо определить среднесписочную численность работников за 9 месяцев 2007 года. Среднесписочная численность за каждый месяц этого периода приведена в табл. 4.

Среднесписочная численность работников данной организации за 9 месяцев 2007 года составит 177 чел. (1594 чел. : 9 мес.).

Таблица 4. Среднесписочная численность работников по месяцам

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы этого года и деления полученной суммы на 12.

Организация работает неполный период

Расчет среднесписочной численности работников в организациях, вновь созданных или имеющих сезонный характер работы, производится в аналогичном порядке.

ООО «Альфа» зарегистрировано 25 сентября 2007 года. В табл. 5 приведены данные списочной численности работников с 25 по 30 сентября. Допустим, все работники списочной численности включаются в расчет среднесписочной численности.

При определении среднесписочной численности за сентябрь необходимо полученную сумму разделить на общее число календарных дней в месяце, то есть на 30, независимо от того, сколько дней работала фирма. Среднесписочная численность работников за сентябрь составит 5 чел. (148 чел. : 30 дн.).

Среднесписочная численность за квартал определяется путем суммирования среднесписочной численности работников за месяцы работы в отчетном квартале и деления полученной суммы на 3.

Воспользуемся условием предыдущего примера и рассчитаем среднесписочную численность за III квартал 2007 года. Она составит 2 чел. (5 чел. : 3 мес.).

Чтобы определить показатель за 2007 год, следует сложить данные за все месяцы работы организации и разделить полученную сумму на 12. Предположим, среднесписочная численность работников ООО «Альфа» составляла в октябре 52 человека, в ноябре — 60 человек, в декабре — 66 человек. Таким образом, среднесписочная численность за год равна 15 чел. [(5 чел. + 52 чел. + 60 чел. + 66 чел.) : 12 мес.].

Средняя численность работников

В некоторых случаях необходимо рассчитать не среднесписочную, а среднюю численность работников. Ограничение по данному показателю установлено для организаций, имеющих право применять упрощенную систему налогообложения (п. 3 ст. 346.12 НК РФ). При расчете единого налога на вмененный доход для некоторых видов деятельности в качестве физического показателя используется количество работников, которое определяется как средняя за каждый календарный месяц численность работающих в организации или у индивидуального предпринимателя (ст. 346.27 НК РФ). Кроме того, одним из критериев отнесения к субъектам малого и среднего предпринимательства является именно средняя численность работников. Ограничения по данному показателю установлены статьей 4 Федерального закона от 24.07.2007 № 209-ФЗ.

В среднюю численность работников включается (п. 86 постановления № 69):

— среднесписочная численность работников;

— средняя численность внешних совместителей;

— средняя численность работников, выполнявших работы по договорам гражданско-правового характера.

Напомним, что внешнее совместительство — это выполнение работником регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время у другого работодателя. В трудовом договоре обязательно указывается, что сотрудник работает по совместительству (ст. 282 ТК РФ).

Продолжительность рабочего времени при совместительстве не превышает 4 часов в день. В те дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену). В течение одного месяца (или другого учетного периода) продолжительность рабочего времени не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников. Так сказано в статье 284 Трудового кодекса.

Средняя численность внешних совместителей определяется в том же порядке, что и численность работников, занятых неполное рабочее время.

Расчет средней численности лиц, работающих по договорам гражданско-правового характера, аналогичен расчету среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день. В расчете не учитываются:

— индивидуальные предприниматели без образования юридического лица, которые заключили с организацией гражданско-правовой договор и получили вознаграждение за выполненные работы и оказанные услуги;

— лица несписочного состава, не заключившие с организацией договоров гражданско-правового характера.

ЗАО «Омега» заключило следующие договоры подряда:

— с работником организации с 8 по 12 октября 2007 года;

— двумя гражданами, не являющимися работниками организации, с 1 по 12 октября и с 8 по 25 октября;

— индивидуальным предпринимателем с 1 по 31 октября.

Работник организации учитывается только в составе среднесписочной численности, индивидуальный предприниматель также не включается в расчет средней численности по договорам гражданско-правового характера.

Таблица 6. Средняя численность работников организации за каждый месяц 2007 года

Месяц | Среднесписочная численность, чел. | Средняя численность, чел. |

|

внешних совместителей | работающих по гражданско-правовым договорам |

||

За I квартал | |||

За II квартал | |||

За полугодие | |||

Сентябрь | |||

За III квартал | |||

За 9 месяцев | |||

За IV квартал | |||

Таким образом, с 1 по 7 октября и с 15 по 25 октября численность за каждый календарный день составляла 1 человек, с 8 по 12 октября — 2 человека, 13 и 14 октября — 2 человека (в выходные дни численность принимается равной предыдущему рабочему дню), с 26 по 31 октября — 0.

Суммарная численность за месяц — 32 человека.

Средняя численность за месяц составляет 1 чел. (32 чел. : 31 дн.).

Чтобы определить среднюю численность за период, необходимо просуммировать данные по каждому месяцу этого периода и разделить полученную сумму на количество месяцев.

В заключение рассчитаем среднюю численность всех работников организации за период и заполним отчетную форму, которую нужно представить в налоговую инспекцию.

ООО «Дельта» с 2007 года перешло на упрощенную систему налогообложения. В период применения этого спецрежима средняя численность работников фирмы за налоговый (отчетный) период не должна превышать 100 человек.

Данные о численности работников организации приведены в табл. 6.

По итогам I квартала 2007 года средняя численность составила 92 чел. [(262 чел. + 13 чел.) : 3мес.], за полугодие — 98 чел. [(517 чел. + 20 чел. + 50 чел.) : : 6 мес.], за 9 месяцев — 98 чел. [(776 чел. + 22 чел. + + 81 чел.) : 9мес.], за год — 101 чел. [(1065 чел. + 44 чел. + 106 чел.) : 12 мес.]. Фирма утрачивает право применять упрощенную систему налогообложения с октября 2007 года и с IV квартала обязана рассчитывать налоги по общей системе.

Организации до 20 января 2008 года необходимо подать сведения о среднесписочной численности за 2007 год по форме, утвержденной приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Данный показатель составляет 89 чел. (1065 чел. : 12 мес.). Следовательно, в 2008 году организация вправе сдавать отчетность в налоговые органы на бумажных носителях. Основание — пункт 3 статьи 80 НК РФ.

Сведения, необходимые для заполнения формы, приведены в табл. 7.

Таблица 7 . Данные для заполнения формы