Жизнь современного предприятия такова, что за производством полезного продукта и получением дохода скрывается повседневная кропотливая работа бухгалтерии и кадровой службы с огромным массивом информации, состоящей из цифр, формул, показателей.

Подробные экономические и статистические вычисления необходимы организации в целях формирования системы , отчетности и определения различного вида льгот.

Что такое средняя численность работников

Показатель средней численности работников организации можно определить только, имея данные о сотрудников, расчет которой осуществляется на основании учета их ежедневной списочной численности.

Подобные вычисления необходимы , в первую очередь, для заполнения форм статистической отчетности, утвержденных приказом Росстата № 428 (2013 год). Приказ описывает порядок определения данных показателей для предприятий.

Если для среднесписочной берутся во внимание только основные сотрудники, работающие по , то в определении численности средней учитываются также и , и сотрудники, работающие на основании (ГПД). Исходная информация для вычислений содержится в каждого подразделения предприятия.

Данные показатели в деятельности ИП или ООО необходимы для формирования статистической информации, определения налоговой базы

(например, подтверждения льготного режима налогообложения), а также для регуляции взаимоотношений с фондами (например, контроля страховых выплат).Они также указываются в различных отчетных документах. Так, в статистической форме П-4 в отдельных графах ставятся и средняя численность, и среднесписочная; в сведениях для ИФНС и в форме – только среднесписочная; для и патентной системы налогообложения – только средняя.

Данные показатели в деятельности ИП или ООО необходимы для формирования статистической информации, определения налоговой базы

(например, подтверждения льготного режима налогообложения), а также для регуляции взаимоотношений с фондами (например, контроля страховых выплат).Они также указываются в различных отчетных документах. Так, в статистической форме П-4 в отдельных графах ставятся и средняя численность, и среднесписочная; в сведениях для ИФНС и в форме – только среднесписочная; для и патентной системы налогообложения – только средняя.

Для чего и в каких случаях необходимо вычисление средней численности

Данный расчет производится в следующих случаях:

- При предоставлении отчетных материалов в ФСС;

- Для расчета взносов в Пенсионный фонд по регрессивной шкале;

- В целях подачи данных для перехода на упрощенную форму налогообложения;

- Чтобы подтвердить условия применения ЕНВД, единого сельскохозяйственного налога и патентной системы налогообложения;

- Для внесения информации в статистические формы № П-4 и № ПМ, а также в иных целях.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок расчета показателя за месяц, год

Средняя численность работников может быть рассчитана на основании следующих показателей

:

Средняя численность работников может быть рассчитана на основании следующих показателей

:

- Среднесписочной численности работников;

- Средней численности внештатных совместителей;

- Средней численности сотрудников, которые работают по ГПД.

Если на предприятии трудятся только работники в , то достаточно будет их численности среднесписочной, которая совпадет со средней.

Подсчет может быть осуществлен за определенный период , наиболее часто – за месяц и год. На многих современных предприятиях имеются автоматизированные системы учета персонала, что намного облегчает подобную работу.

Рассмотрим алгоритм подсчета средней численности работников предприятия за месяц и год.

Обозначим основные показатели :

- СПЧ – списочная численность работников;

- СЧ – средняя численность работников;

- ССЧ – среднесписочная численность работников;

- СЧВС – средняя численность внешних совместителей;

- СЧГПД – средняя численность работников по ГПД.

Рассчитаем среднесписочную численность

работников за месяц, для чего суммируем списочную численность сотрудников за каждый день месяца с выходными и праздничными днями и разделим результат на количество календарных дней месяца. Полученное округлим в большую сторону. В нерабочие дни численность берется как за предшествующий рабочий день.

Рассчитаем среднесписочную численность

работников за месяц, для чего суммируем списочную численность сотрудников за каждый день месяца с выходными и праздничными днями и разделим результат на количество календарных дней месяца. Полученное округлим в большую сторону. В нерабочие дни численность берется как за предшествующий рабочий день.

Списочная численность определяется, согласно табелям учета рабочего времени, на определенную дату. В нее включаются все работники, в том числе временные или сезонные, находящиеся на больничном, в командировке, в отпусках, отдыхающие на выходных, работающие на дому. В данный показатель не включаются только внешние сотрудники, лица, работающие на основании ГПД, направленные на другое предприятие, проходящие обучение или повышение квалификации. Для внутренних совместителей учет ведется один раз. Женщины в декрете в списочную численность входят, а в среднесписочную – нет.

ССЧ за месяц = Сумма СПЧ за все дни мес. / Кол-во календ. дней мес.

Данная формула подходит для работников на условиях полной занятости. В случае расчета для сотрудников, работающих неполное рабочее время, среднесписочная численность определяется пропорционально количеству отработанного времени:

ССЧ за месяц не полностью занятых работников = Общее время отработанное за мес. в час. / Обычная продолжительность раб. дня в час. / Кол-во раб. дней мес.

Общая ССЧ работников будет равна сумме ССЧ работников при полной и неполной рабочей занятости.

Вычислим среднюю численность внештатных совместителей за месяц:

СЧВС за месяц = Общее время отработанное за мес. в час. / Обычная продолж. раб. дня в час. / Кол-во раб. дней мес.

Дни больничного или отпуска внешних совместителей учитываются количеством часов за предыдущий рабочий день.

Определим среднюю численность лиц, занятых на условиях гражданско-правовых договоров за месяц:

СЧГПД за месяц = Сумма численности лиц с ГПД на каждый день мес. / Кол-во календ. дней мес.

В эту категорию не входят работники, имеющие в той же организации трудовой договор, а также индивидуальные предприниматели. Численность за выходные и праздники учитывается как за предыдущий рабочий день.

Подсчитаем среднюю численность работников за месяц:

СЧ за месяц = ССЧ за месяц + СЧВС за месяц + СЧГПД за месяц

Вычислим среднюю численность работников за год:

СЧ за год = Сумма СЧ за все месяцы года / 12 месяцев

Также можно вычислить среднюю численность за год по сумме трех средних показателей за год (по основным работникам, внешним совместителям и работающим по ГПД).

Пример расчета

Вычислим среднюю численность работников на промышленном предприятии в декабре 2015 г. В этом месяце на производстве было занято 100 человек. Из них:

- 50 чел. – штатные сотрудники;

- 25 чел. – в штате неполный день (4 часа).

- 15 чел. – внешние совместители (4 часа);

- 10 чел. – заняты на условиях ГПД (по договорам подряда);

- 3 штатных работницы находятся в декретном отпуске.

На предприятии установлена пятидневка, рабочая неделя – 40 часов.

Количество рабочих дней в декабре 2015 года – 23.

ССЧ для полной занятости = (50 чел. – 3 чел.) 31 дн. / 31 дн. = 47 чел.

ССЧ неполной занятости = (4 ч. 23 раб. дн. 25 чел.) / 8 ч. / 23 раб. дн. = 12,5 чел.

Общая ССЧ = 47 чел. + 12,5 чел. = 59,5 чел.

СЧВС = (4 ч. 23 раб. дн. 15 чел.) / 8 ч. / 23 раб. дн. = 7,5 чел.

СЧГПД = 10 чел. 31 дн. / 31 дн. = 10 чел.

Таким образом, в результате средняя численность сотрудников за декабрь 2015 г. = 59,5 чел. + 7,5 чел. + 10 чел. = 77 чел.

Подготовка необходимого отчетного документа с данными сведениями

На практике этот показатель используется для заполнения форм статистической отчетности . Отчет представляется в орган налоговой службы. Если речь идет об ИП, то это осуществляется по месту жительства предпринимателя, в случае ООО – по месту нахождения (юридическому адресу) организации. Данная форма сдается до 20 января следующего за отчетным года.

Форма отчета состоит из одного листа, сверху которого указывается ИНН (для предпринимателя или организации), а также КПП (для организации). В поле «ИНН» ставятся по выбору либо в двух крайних ячейках – прочерки, либо в двух первых – два нуля.

Для строки представления необходимо указать наименование и код налогового органа. Ниже пишется полное название организации как в учредительных документах или ФИО индивидуального предпринимателя.

Для строки представления необходимо указать наименование и код налогового органа. Ниже пишется полное название организации как в учредительных документах или ФИО индивидуального предпринимателя.

При подаче отчета за предыдущий год, записывают показатель на 1 января текущего года. Величина указывается в целых единицах, округленных по математическим правилам. Если встречаются пустые ячейки, в них ставятся прочерки.

Заполненная форма подписывается руководителем/предпринимателем, либо его законным представителем, подпись расшифровывается, ставится дата визирования и печать. Если отчет осуществляется по доверенности, то обязательно указываются ее реквизиты, и к документам прикладывается копия.

Численность занятых в экономике страны лиц - это совокупность работников на предприятиях всех форм собственности. При расчете этого показателя важно не допустить повторной калькуляции, так как многие люди работают сразу на нескольких организациях. Прием и выбытие сотрудников оформляются приказом директора. В бухгалтерии также должен быть расчет среднесписочной численности работников (за 2014 год, например). Эти данные подаются при заполнении формы РВС - 1 и 4-ФСС.

Понятие

— 2 сотрудника трудились по 4 часа в течение 10 дней. Они учитываются как 0,5 единицы;

— 3 человека работали по 2 часа 20, 7 и 5 дней соответственно. Они учитываются как 0,25 человека (2\8).

Средняя численность таких сотрудников составила:

(0,5 x 10 х 2 + 0,25 x 20 + 0,25 x 7 + 0,25 x 5) : 20 рабочих дня в месяце = 0,9 человека.

Эта цифра будет использоваться в дальнейших расчетах.

Данные за квартал и более продолжительные периоды

Численность работников за три месяца опре-деляется путем суммирования данных за предыдущие 90 дней и деления суммы на 3.

Пример

В январе в организации трудилось 494 человек, в феврале — 498 человек, в марте — 502 чел. СЧР = (494 + 498 + 502) : 3 = 498 человек.

Если предприятие работало неполный квартал, то расчет производится путем суммирования данных за месяцы и деления суммы на 3. Формула расчета среднесписочной численности работников за год выглядит аналогичным образом. Суммируются данные за все отработанные месяцы, а полученный результат делится на 12. Вот как рассчитать среднесписочную численность работников за год для ИФНС.

Пример

Оставим условия задачи предыдущего примера. За шесть месяцев СЧР можно вычислить двумя способами: на основе месячных и квартальных данных.

СЧР 1 вариант = (215 + 221 + 215 + 235 + 228 + 224) : 6 = 223 человека.

СЧР 2 вариант = (217 + 229) : 2 = 223 человека.

Аналогично происходит расчет среднесписочной численности работников за год.

Пример калькуляции СЧР на вновь созданных организациях

Предприятие проработало неполный период. Организация была основана 26 ноября. В этот день на ней трудилось 150 человек. За три дня до конца месяца было принято еще 15 сотрудников. СЧР за декабрь составила 168 человек. Как посчитать среднесписочную численность работников за год?

СЧР за ноябрь = (150 х 3 + 165 х 2) : 30 = 26 чел.

СЧР за 4 кв. = (26 + 168) : 3 = 64,6 чел.

СЧР за год = (26 + 168) : 12 = 16,17 чел.

На предприятии, которое функционировало более одного месяца, было занято 17 человек в пересчете за год. Эти работники могли быть в составе других предприятий все остальное время. Там они также учтены пропорционально времени работы. Не имеет значения, на скольких предприятиях человек отработал за год. Он учитывается как целая единица, только если трудился все 12 календарных месяцев. Расчет всегда идет пропорциональный. Если человек работал 4 месяца, то при калькуляции он будет учтен как 4/12 = 0,33.

Задача

В ООО установлена 40-часовая 5-дневная неделя. С января по ноябрь работало 15 человек, в декабре четверо лиц было уволено. На сентябрь и октябрь с 5 сотрудниками были заключены договора на неполный день, по которым они трудились ежедневно по 4 часа. В течение года на предприятии работало 3 совместителя, которые числятся в другой компании. Как рассчитать среднесписочную численность работников за год? Формула:

(СЧР янв + … + СЧР дек) : 12

Так как совместители при калькуляции не учитываются, то с января по ноябрь СЧР была равна 15 чел., в декабре - 11. Посчитаем количество лиц, которые присутствововали на предприятии не все время. В сентябре и октябре было по 22 трудовых дня:

(4 часа x 5 сотрудников x 22 дн.) : 8 часов: 22 дн. = 2,5 чел.

СЧР за сентябрь и октябрь составила: 15 + 2,5 = 17,5 чел.

Подставим эти значения в формулу:

СЧР за год = (15 х 9 + 17,5 х 2 + 11) : 12 = 181: 12 = 15 человек.

Вывод

С целью учета трудовых кадров на предприятии, а также формирования статистических данных рассчитывается показатель среднесписочной численности. Он представляет собой количество лиц, которые трудятся в организации в определенный период. Сначала считается значение показателя за день, потом за более продолжительный срок. Особенности расчета каждой цифры разные, но общее правило одно: при калькуляции нельзя допускать двойного счета. Один и тот же человек может одновременно трудиться в нескольких структурах. Поэтому внешние совместители, уволенные, военнослужащие и прочие лица не учитываются в списочном составе организации. Данные, рассчитанные за более короткий период (день, месяц), используются для калькуляции показателя за более длительный срок (полугодие, год).

Как посчитать среднесписочную численность работников за год - этот вопрос становится особенно актуальным по завершении года, перед сдачей обязательного отчета по численности. Зачем нужно рассчитывать численность сотрудников? Как и по какой формуле рассчитать среднесписочный состав персонала за день, месяц и год? Рассмотрим особенности таких расчетов в материале далее.

Для чего считается численность

Расчет среднесписочной численности работников за год нужен не только для того, чтобы сдать ежегодные сведения о ней в ИФНС. Среднесписочная численность (ССЧ) — это показатель, позволяющий налогоплательщику сориентироваться в наличии или отсутствии у него возможности:

- считать себя субъектом малого предпринимательства (подп. 2 п. 1.1 ст. 4 закона «О развитии малого…» от 24.07.2007 № 209-ФЗ);

- вести упрощенный бухучет и формировать упрощенную бухотчетность (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- сдавать отчетность в ИФНС и ФСС на бумажном носителе (п. 3 ст. 80, п. 10 ст. 431 НК РФ, п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ);

- составить одно из исключений в части ограничений, не позволяющих применять УСН или ЕНВД (подп. 14 п. 3 ст. 346.12, подп. 2 п. 2.2 ст. 346.26 НК РФ);

- использовать освобождение от уплаты НДС, налога на имущество и земельного налога (подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ);

- применять пониженные тарифы по страховым взносам (п. 5 ст. 427 НК РФ);

- не начислять амортизацию по вычислительной технике (п. 6 ст. 259 НК РФ);

- включать в расходы по прибыли затраты по соцзащите инвалидов (подп. 38 п. 1 ст. 264 НК РФ).

Часть перечисленных возможностей касается работодателей, имеющих в числе сотрудников инвалидов, и от доли, которую численность инвалидов составляет в общей ССЧ, зависит, окажется ли для работодателя доступным применение указанных преференций. Но для расчета такой доли потребуется отдельно посчитать ССЧ инвалидов за такой же период, как и общую ССЧ.

Кроме того, ССЧ отдельно может рассчитываться по подразделениям юрлица, когда оказывается задействованной в определении пропорции, необходимой для расчета доли прибыли, приходящейся на обособленное подразделение (п. 2 ст. 288 НК РФ).

Таким образом, ССЧ представляет собой достаточно важную величину, и отнестись к вопросу о том, как рассчитать среднесписочную численность работников за год, нужно со всей серьезностью.

Что такое среднесписочная численность работников за год читайте .

Формулы расчета среднесписочной численности за год и за месяц

Как считается среднесписочная численность работников за год? Достаточно просто. Нужно сложить цифры ССЧ, рассчитанной за каждый из месяцев года, и поделить общую сумму на 12. При этом неважно, что год для работодателя может являться периодом неполной работы, т. е. складываться будут и нулевые месячные значения ССЧ, а в знаменателе всегда окажется 12.

Таким образом, для того чтобы получить ответ на вопрос о том, как узнать среднесписочную численность работников за год, нужно выяснить, как считается ССЧ за месяц.

Формулы расчета среднесписочной численности работников за год и за месяц приведены в утвержденных приказом Росстата от 22.11.2017 № 772 указаниях по заполнению формы статотчетности П-4. Эта форма заменила применявшуюся ранее статформу Т-1, использовать указания по заполнению которой для расчета данных по численности рекомендовало письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@, изданное в связи с утверждением формы отчета по ССЧ, представляемой ежегодно в ИФНС (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Формула расчета ССЧ за месяц тоже очень проста: нужно просуммировать цифры списочной численности, приходящейся на каждый календарный день месяца (нулевые значения здесь тоже войдут в расчет), и поделить их на общее число календарных дней соответствующего месяца. За выходные дни ежедневная численность берется по данным предшествующего им буднего дня.

А что же такое списочная численность? Ее определяют по данным табеля учета рабочего времени, внося в него данные об учитываемых лицах по определенным правилам. И эта процедура является самой сложной из всего процесса расчета ССЧ.

Как рассчитать ежедневную численность

В ежедневную списочную численность обязательно войдут сотрудники, реально присутствующие на своем рабочем месте. Однако кроме них в нее нужно будет включить и ряд отсутствующих работников. Перечень их достаточно широк. К числу наиболее возможных ситуаций относится нахождение:

- в служебных поездках (командировках);

- на удаленном месте работы;

- в отпусках и отгулах;

- на больничном;

- на дне отдыха по графику работы;

- на учебе, осуществляемой без отрыва от работы.

Кроме того, отсутствующими в определенные дни могут быть работники, имеющие режим неполного рабочего времени. Если применение такого режима не обусловлено требованиями законодательства или инициативой работодателя, то учесть факт присутствия на работе при нем нужно будет в пропорции к фактически отработанному работником времени. В остальных случаях каждый из работников учитывается как 1 целая единица за 1 день.

Но существует и перечень лиц, которых учитывать в ежедневной списочной численности для расчета ССЧ нельзя. Это относится к:

- К совместителям.

- Оформленным по договорам ГПХ.

- Обучающимся с отрывом от работы.

- Находящимся в отпуске по беременности и родам или по уходу за ребенком, за исключением сотрудниц, работающих с сохранением пособия неполный день или на дому. Согласно указаниям Росстата № 772 их нужно включать в расчет ССЧ.

О том, на какие этапы разбивается процесс исчисления ССЧ при наличии работников, учитываемых в ней по разным правилам, читайте в статье «Среднесписочная численность в расчете 4-ФСС (нюансы)» .

Где узнать, кого и как учитывать в расчете численности

Таким образом, расчет ежедневной численности для целей ССЧ требует предварительного разделения сотрудников на соответствующие группы:

- неучитываемые;

- учитываемые как целая единица;

- требующие составления пропорции для учета времени работы.

Где же увидеть полные перечни лиц, относимых к каждой из групп? Такие списки содержит тот же документ, которым утверждена форма статотчетности П-4 и указания по ее заполнению. То есть в приказе Росстата № 772.

В этом же документе можно найти цифровые примеры для учета неполного времени работы, а также образцы расчетов ССЧ за месяц (в т. ч. за неполный) и за год.

Примеры расчета ССЧ и пояснения к ним можно найти и в нашем материале «Как рассчитать среднесписочную численность работников?» .

Итоги

Как считать среднесписочную численность работников за год детально (с примерами), описано в документе, разработанном Росстатом (приказ от 22.11.2017 № 772). Процесс расчета разбивается на несколько этапов: учет ежедневной списочной численности по установленным правилам, расчет от нее ССЧ за месяц по формуле, вычисление ССЧ за год по правилам среднего арифметического из значений месячных ССЧ.

Расчет среднесписочной численности работников за год (квартал, полугодие, несколько месяцев) основан на первоочередном расчете среднесписочной численности работников за каждый месяц.

Чтобы получить правильный расчет необходимо действовать в строгом порядке

1. Рассчитывается среднесписочная численность работников, не полностью занятых за месяц. Для этого необходимо сделать следующее:

- Ввести количество часов, отработанных не полностью занятыми работниками.

- Ввести продолжительность рабочего дня в часах, которая принята в организации.

- Ввести количество рабочих дней в месяце.

В поле под заполненными формами вы увидите полученный результат. Нам потребуется целое число. Поэтому полученный результат необходимо округлить:

- если полученное число меньше 0,5 то значение равно 0.

- если полученное число 0,5 и больше, то значение равно целому числу (например, 0,7=1, 1,3=1, 1,8=2 и т.д.)

Приказом №428 от 28 октября 2013г. Росстат утвердил Указания по заполнению форм статистического наблюдения (далее - Указания), которыми руководствуются при расчете среднесписочной численности работников в 2014 году. Данные Указания необходимо применять при заполнении новой формы в Пенсионный Фонд РФ, а также при заполнении формы за 2014 год. Рассмотрим порядок расчета среднесписочной численности, как определить период и по каким правилам ее рассчитывать.

- Находим списочную численность за каждый календарный день в месяце.

- Рассчитываем среднесписочную численность за месяц.

- Рассчитываем среднесписочную численность за квартал.

- Рассчитываем среднесписочную численность за полугодие, 9 месяцев или за год.

Формула расчета списочной численности

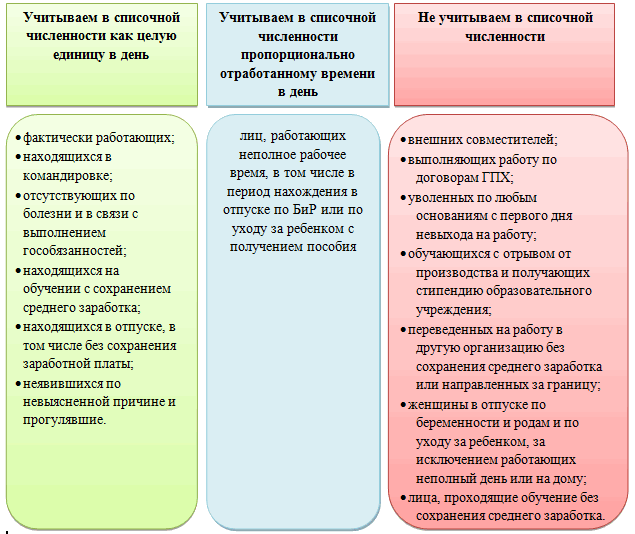

Списочная численность сотрудников определяется за каждый календарный день месяца. Каждый сотрудник определяется как целая единица.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Перечень сотрудников, которые учитываются при расчете списочной численности, определен в п.79 Указаний. В него включаются:

1) фактически явившиеся на работу, а также отсутствующие по причине простоя;

2) находившиеся в служебных командировках, если за ними сохраняется в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

3) отсутствующие в результате ;

4) отсутствующие в связи с выполнением государственных или общественных обязанностей;

5) принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием;

6) принятые на работу с испытательным сроком;

7) работники, заключившие трудовой договор с организацией о выполнении работы на дому личным трудом (надомники);

8) направленные с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

9) студенты и учащиеся образовательных учреждений, работающие в организациях в период производственной практики, если они зачислены на рабочие места (должности);

13) имевшие выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

14) получившие день отдыха за работу (нерабочие) дни;

Скачать

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .