Средним дневным заработком является некая сумма, выражаемая в денежном эквиваленте, которая равна окладу за одни рабочие сутки. Его порядок определения отражен в ст. 139 ТК РФ и Постановлении Правительства от 24.12.2007 №922 . Это крайне важный показатель, который позволяет правильно рассчитать пособие, полагающееся работнику при увольнении по причине сокращения.

Средний дневной заработок нужен для правильного определения:

Статья 140 ТК РФ. Сроки расчета при увольнении

При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный в настоящей статье срок выплатить не оспариваемую им сумму.

Сотрудник, вставший на учет в ЦЗН, в течение первых 14 дней после дня увольнения, но так и не трудоустроенный, имеет право на выплату и за третий месяц. Право на выплату необходимо подкрепить документально справкой , которую даст специалист центра занятости.

В случае работы в условиях северного региона решением центра занятости срок выплат может быть увеличен до полугода.

Правила вычислений

Среднемесячный заработок также может применяться в некоторых случаях для начисления различных выплат. В ситуации с расчетом именно выходного пособия законодательство требует вычисления, более точного, среднего оклада за день.

Формула расчета:

сумма выплат за последний год / 12 .

Среднемесячный заработок не может быть меньше МРОТ.

Составляющие формулы для определения среднего заработка при подсчете суммы среднего заработка необходимо иметь следующие цифры:

- среднедневной заработок;

- сумма рабочих дней в том месяце, за который компания должна выплатить пособие.

Формула такова:

среднедневной заработок * подсчитанное количество отработанных дней.

Допустим, среднедневной оклад сотрудника равен 1120 рублям, а рабочих дней насчитано – 22. Значит среднее выходное пособие – это сумма в 24640 рублей.

Фактически отработанные дни за предыдущие 12 месяцев называют расчетным периодом (п. 4 Положения, утв. Постановлением Правительства от 24.12.2007 № 922). Т.е. если работника сокращают в декабре 2017 года, то промежуток с 1.11.2016 года по 30.11.2017 и будет этим самым расчетным периодом.

Как рассчитать среднедневную зарплату работника при сокращении?

Для вычисления нужно знать сумму всех финансовых начислений за расчетный период. Это не только сама заработная плата, но и всевозможные премии, добавки, компенсации и прочие суммы, которые были фактически получены работником (Положение, утвержденное Постановлением Правительства РФ за №922 от 24.12.2007 года, п. 2).

Для расчетов не берут выплаты социального плана , которые никак не зависят от заработной платы:

Все начисления должны суммироваться в полном объеме, без налоговых вычетов и без каких-либо взысканий типа выплат алиментов и прочих долговых обязательств.

Формула расчета такова:

суммированные выплаты за расчетный период / общее количество рабочих дней за тот же самый период.

Рассчитывается количество дней в соответствии с производственным календарем предприятия . Дни, в которые человека фактически не было на рабочем месте (отпуск, больничный, командировка) отработанными не считаются и в расчетах не участвуют.

Когда общепринятый расчетный период не является отработанным в полной мере, началом этого периода считается месяц принятия сотрудника на работу, а концом – месяц, предшествующий месяцу увольнения.

Например, человек проработал в компании до момента сокращения – полгода. Чтобы посчитать среднедневной заработок сначала нужно определить количество рабочих дней за рассчитываемый период. Затем суммируются все выплаты, полученные сотрудником за расчетный период. А дальше математика проста: выплаты за 6 месяцев / количество рабочих дней.

Заключение

От правильно высчитанного среднедневного заработка зависит точность выплаты при сокращении. И умение делать подобные расчеты поможет избежать возможного обмана со стороны компании. А если нечистый на руку предприниматель все-же откажется выполнять требования законодательства, то, обладая этими знаниями, сотрудник без особого труда сможет отстоять свою правоту в суде.

Сокращение – это вынужденное уменьшение количества рабочих мест при проведении реорганизации или полной ликвидации предприятия. Проведение расчета выплат, полагающихся увольняемым сотрудникам, имеет свои особенности. Рассмотрим, как рассчитывается средний заработок при сокращении для начисления выплат при увольнении в общем и на конкретном примере.

Основные условия денежных расчетов

Сотрудники, увольняемые по сокращению штата, должны получить все причитающиеся им денежные выплаты (ст. 140 Трудового Кодекса (ТК) РФ):

- выходное пособие (ст. 178 ТК РФ);

- пособие на период трудоустройства в 2-х месячный период (с учетом выходного пособия), иногда, при ходатайстве службы занятости населения – и за третий месяц поиска работы;

- неполученную зарплату;

- компенсацию за неиспользованный период отпуск;

- иные выплаты, предусмотренные коллективным и индивидуальным трудовым договором.

Стоит отметить, что все перечисленные начисления, кроме пособия, выплачиваемое за второй и третий месяц поиска работы, должны быть выданы увольняющемуся работнику в его последний день работы в данной организации.

В расчете перечисленных выплат одну из ключевых позиций занимает такой параметр как среднедневной заработок. Это средняя зарплата за 1 рабочий день, рассчитанная за определенный промежуток времени, т. е. за конкретный расчетный период. Бухгалтерия организации исчисляет средний заработок за день в специальном документе по форме Т-61.

Расчетным периодом при проведении начислений в случае увольнения работника по сокращению является 1 календарный год до месяца, в котором происходит сокращение. Есть одно исключение: если увольнение осуществляется в последний день месяца, то данный месяц является конечным в расчетном периоде. (Письмо Роструда № 2184-6-1 от 22.10.2010 года).

Например, если работника увольняют 31 мая 2017 года, то расчетным периодом в этом случае будет промежуток времени с 1 июня 2016 года по 31 мая 2017 года.

Если же с момента выхода гражданина на данное рабочее место и до его увольнения по сокращению штата проходит меньше 12 месяцев, то в качестве расчетного периода берется именно это фактически отработанное время.

При увольнении по сокращению штатов работник получит компенсацию. Она состоит из двух частей:

· выходного пособия в размере среднего месячного заработка;

· среднего заработка на период трудоустройства (не свыше двух месяцев со дня увольнения и с зачетом выходного пособия).

v Компенсация 2016: Выходное пособие.

Для расчета выходного пособия используйте формулу:

Выходное пособие = Количество рабочих дней в первом месяце после увольнения х Средний дневной заработок.

§ Выходное пособие считайте с учетом праздничных дней . Допустим, сотрудника уволили 31 октября 2016 года. В следующем месяце – в ноябре 2016 – 21 рабочий день. Чтобы избежать споров с инспекторами по труду, пособие безопаснее выплатить за 22 рабочих дня (с учетом праздника 4 ноября).

§ Судьи считают, что выходное пособие нужно считать с учетом праздничных дней – постановление Санкт-Петербургского городского суда от 24 сентября 2015 г. № 33-14501/2015, Красноярского краевого суда от 28 января 2015 г. № 33-780 .

ü простоя по вине компании, забастовки;

ü когда за сотрудником сохранялся средний заработок (командировки, отпуск);

ü когда сотрудник получал больничное пособие или пособие по беременности и родам.

§ Выплаты сотруднику за это время тоже не берите в расчет .

Сотрудника уволили по сокращению штата 21 октября 2016 года. Для выходного пособия расчетный период с 1 октября 2015 года по 30 сентября 2016 года. На расчетный период попадает отпуск сотрудника с 1 по 28 августа. Эти дни и сами отпускные из расчета нужно исключить. Оклад сотрудника – 50 тыс. руб.

В расчетном периоде сотрудник отработал 228 рабочих дней.

Сумма выплат за расчетный период – 556 521.74 руб.

Средний дневной заработок – 2 440.88 руб. (556 521,74 руб. : 228 дн.).

В первом месяце после увольнения 20 рабочих дней (с 22 октября по 21 ноября) и один праздничный день (4 ноября).

Выходное пособие составит: 2 440.88 руб. х 21 дн. = 51 258,48 руб.

v Компенсация 2016: Средний дневной заработок.

При увольнении по сокращению штатов еще одна составляющая компенсации 2016 – средний дневной заработок. Размер заработка на период трудоустройства зависит от того, когда сотрудник выйдет на новую работу:

· если сотрудник не найдет работу в течение первого месяца , то в счет среднего заработка за первый месяц засчитывайте выходное пособие;

· если сотрудник не трудоустроится в течение второго месяца , выплатите ему средний заработок;

· если он не утроился в течение третьего месяца , то выплатите средний заработок, если сотрудник обратился в службу занятости в течение двух недель после увольнения, но не был трудоустроен (для подтверждения нужно решение службы занятости).

§ Заработок за второй и третий месяц считайте так:

Средний заработок за второй (третий) месяц = Количество рабочих дней во втором (третьем) месяце после увольнения х Средний дневной заработок

При расчете среднего заработка учитывайте нерабочие праздничные дни (так же как и при расчете выходного пособия).

Например , сотрудника уволили 30 ноября 2016 года. За декабрь он получил выходное пособие, а за январь – выходное пособие за 23 дня (с учетом праздников с 1 по 8 января).

§ Если сотрудник трудоустроился в середине или в конце второго или третьего месяца , то выплатите ему средний заработок только за те дни месяца, пока он не был трудоустроен.

§ Средний заработок за время трудоустройства считайте исходя из выплат за 12 календарных месяцев перед увольнением. Этот способ наиболее выгоден сотруднику.

Оба варианта не противоречат законодательству, но чтобы избежать судебных разбирательств выберите тот, при котором сотрудник получит больше.

Арбитражная практика в этом вопросе неоднозначна. Есть решения и в пользу первого и второго варианта (апелляционное определение Кемеровского областного суда от 14 июня 2012 г. по делу № 33-5387, апелляционное определение Хабаровского краевого суда от 28 сентября 2012 г. по делу № 33-6132/2012 ).

Сотрудник уволен по сокращению штата 21 октября. При увольнении по сокращению штатов сотрудник получит компенсацию:

ü выходное пособие

ü средний дневной заработок на период трудоустройства.

Оклад сотрудника 50 тыс. руб.

В день увольнения сотрудник получил выходное пособие – 51 258,48 руб. Его расчет можно посмотреть в примере 1.

На следующий день после увольнения сотрудник встал на учет в службу занятости. В течение первого месяца (с 22 октября по 21 ноября) он не смог трудоустроиться. Бухгалтер зачел выходное пособие в счет сохранения среднего заработка за первый месяц.

В течение второго месяца после увольнения (с 22 ноября по 21 декабря) сотрудник устроился на новую работу. Дата трудоустройства – 5 декабря. Сотрудник во втором месяце был не трудоустроен 9 рабочих дней (с 22 ноября по 4 декабря). Это подтверждает отсутствие записей в трудовой книжке.

9 дн. х 2 440.88 руб.* = 21 967,92 руб.

*Расчет среднедневного заработка представлен в примере 1.

v Компенсация 2016: Налоги и проводки.

Компенсация при увольнении по сокращению штатов может быть учтена при расчете налога на прибыль на основании п. 25 ст. 255 НК РФ .

§ Выходное пособие и средний месячный заработок на период трудоустройства не облагается НДФЛ и взносами , если оно не превышает лимит – трехкратный размер среднего месячного заработка.

§ С выплат сверх лимита нужно удержать НДФЛ и начислить взносы.

Для многих предприятий сокращение работника или даже целого штата – единственный способ «удержаться на плаву» в сложные кризисные времена. Но увольнять работников необходимо правильно. Им выплачивается вся задолженность по зарплате, компенсация за неиспользованный отпуск и выходное пособие.

Расчетный период

Сотруднику, попавшему под сокращение штата, выплачивается пособие в размере среднемесячной зарплаты. Среднемесячная зарплата за ним сохраняется на время трудоустройства, но не более двух месяцев с момента увольнения. Расчет среднего заработка при сокращении за второй месяц производится без учета уже выплаченного выходного пособия.

В расчетный период принято включать 12 месяцев, которые предшествовали дате расторжения трудового договора. Например, сотрудник увольняется в марте 2016 года. В качестве расчетного периода, принимается период с 01.03.2015 по 28.02.2016.

Если сотрудник устроился на предприятие меньше года назад, то берется отработанное время.

Учитываемые выплаты

В расчет берутся:

- оклад (повременная, почасовая оплата труда сотрудника);

- стимулирующие выплаты (премии, надбавки, поощрительные доплаты и т.п.);

- компенсационные выплаты (возмещающие сотруднику затраты, которые связаны с выполнением трудовых обязанностей).

Не учитываются:

- отпускные;

- пособия по временной нетрудоспособности;

- компенсационные выплаты за неиспользованный отпуск и другие денежные возмещения, не связанные с выполнением работы.

Как рассчитать средний заработок при сокращении работника

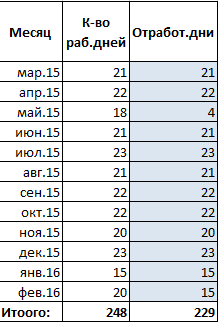

Сотрудник уволен из организации в связи с сокращением штата 14.03.2016. Дата увольнения – последний день работы. График, принятый на фирме, - пятидневка.

Расчетный период и количество рабочих дней:

В расчетном периоде, в феврале, работник 5 дней болел. В мае 2015 года сотрудник брал отпуск на 14 дней. Количество отработанных им дней составило:

Выплаты, которые пойдут в расчет среднего заработка при сокращении штата:

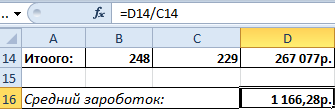

Рассчитаем средний дневной заработок для начисления выходного пособия:

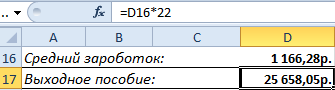

Первый месяц, который следует за днем увольнения, попадает на период с 15.03 по 14.04. В указанном временном промежутке 22 рабочих дня.

За первый месяц сотруднику нужно выплатить выходное пособие в размере:

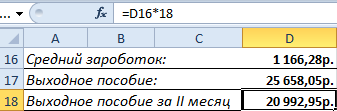

Чтобы получить средний месячный заработок при сокращении за второй месяц, сотруднику необходимо принести в бухгалтерию копию и оригинал (для проверки) трудовой книжки. Бухгалтер проверяет, трудоустроился уволенный работник или нет. И уже на основании существующих записей начисляет пособие за второй месяц.

Средний дневной заработок берется тот же. Компенсация, уже выплаченная после увольнения, не учитывается. Период для начисления – с 15.04 по 14.05. В данном промежутке – 18 рабочих дней.

За второй месяц человеку полагается пособие в размере:

Чтобы получить средний заработок при увольнении по сокращению за третий месяц, необходимо представить справку из центра занятости, подтверждающую постановку на учет и отсутствие рабочего места.

При сокращении штата работникам необходимо выдать зарплату за фактически отработанное время в месяце увольнения, компенсацию за неиспользованный отпуск, средний заработок на период трудоустройства и, конечно же, выходное пособие в размере среднего заработка.

Выходное пособие при сокращении штата 2016 начисляется в сумме среднего месячного заработка, размер которого определяется в соответствии с ч. 3 ст. 139 ТК РФ и пунктом 9 Положения о среднем заработке.

Расчет выходного пособия при сокращении штата 2016

Разберем расчет по шагам.

1. Рассчитаем средний заработок. Для расчета выходного пособия нужно определить средний заработок работника.

Средний заработок = Зарплата, начисленная за отработанные дни в расчетном периоде: Количество фактически отработанных в этот период дней.

Расчетный период – это 12 календарных месяцев, предшествующих месяцу увольнения.

Напомним, с 1 июля в связи с изменением размера МРОТ изменился и расчет среднего заработка. Работникам, которые получают минималку, необходимо пересчитать его.

2. Умножим средний заработок на количество рабочих дней в месяце, следующем за днем увольнения работника.

Месяц при расчете выходного пособия отсчитывается со дня, следующего за днем увольнения. Например, при увольнении 2 апреля 2016 года оплачиваемый период начинается 3 апреля 2016 года и заканчивается 2 мая 2016 года включительно.

Пример расчета выходного пособия при сокращении в 2018 году

Сотрудник уволен по сокращению штата 2 марта 2016 года. За период с 1 марта 2015 года по 29 февраля 2016 года сумма фактической зарплаты составила 283 482,15 руб.

Из расчета среднего дневнего заработка исключаются суммы, начисленные за период временной нетрудоспособности, и отпускные (31 129,21 руб.).

Выплата выходного пособия при сокращении штата 2016

Выходное пособие должно быть выдано работнику не позднее дня его увольнения (ч. 1 ст. 140 ТК РФ). Если в этот день работника нет на месте, выходное пособие следует выплатить на следующий день (главное – не позднее) после того, как он предъявит требование о расчете.

В случае если работник не согласен с размером выходного пособия, то в день увольнения необходимо выплатить ему ту сумму, сомнений в которой нет у сторон (ч. 2 ст. 140 ТК РФ).

При задержке выходного пособия придется выплатить компенсацию. Причем проценты начисляются за каждый календарный день задержки до дня фактической выплаты включительно исходя из 1/300 ставки рефинансирования ЦБ РФ (ст. 236 ТК РФ).

Обратите внимание! С 3 октября 2016 года в статью 236 ТК РФ будут внесены изменения. Проценты за задержку выплат при увольнении надо будет выплатить в размере не ниже 1/150 действующей в это время ключевой ставки ЦБ от не выплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок размер компенсации исчисляется из фактически не выплаченных в срок сумм.

Уведомление о предстоящем сокращении штата и другие документы, необходимые при увольнении с работы, можно скачать в сервисе Ваш кадровый секретарь.

Страховые взносы при расчете выходного пособия при сокращении штата 2016

С 2015 года не надо начислять страховые взносы на суммы выходных пособий, причем на любые выплаты и при любых обстоятельствах увольнения, но в пределах трехкратного среднемесечного заработка.

Новые правила схожи с правилами начисления НДФЛ с выходных пособий при сокращении штата. Подробнее об этом читайте в статье С повышенных выходных пособий надо удержать НДФЛ.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое