Казалось бы, постановка на учет обособленного подразделения связана лишь со сбором пакета нужных документов. Но тут не все так просто. Какие документы нужно представить? И куда именно сдать: по месту головной организации или обособленного подразделения? В какой срок передавать бумаги в ИФНС и фонды?

Чтобы вы не тратили ни времени, ни сил на изучение законодательной базы, мы подробно разберем, какие действия потребуется предпринять для регистрации нового обособленного подразделения. А в работе всегда держите под рукой наглядную схему.

Постановка на учет обособленного подразделения в ИФНС и фондах

Регистрация в налоговой инспекции

Организация должна встать на налоговый учет по местонахождению каждого своего обособленного подразделения. Важно, о каких именно подразделениях идет речь - филиалах (представительствах) или иных структурных единицах, которые не показаны в учредительных документах. Налоговики оштрафуют компанию, если та будет вести деятельность через подразделение, которое не поставлено на налоговый учет. Размер санкции составит 10 процентов от доходов, полученных в результате такой деятельности. Есть и минимальный штраф. Он составляет 40 тыс. руб. (ст. 116 НК РФ). Вдобавок для должностного лица (руководителя компании или главного бухгалтера) предусмотрена административная ответственность. Штраф составляет от 2000 до 3000 руб. (ч. 2 ст. 15.3 КоАП РФ).

Чтобы поставить на учет филиал или представительство, в ИФНС по местонахождению организации либо в регистрирующую инспекцию нужно представить следующие документы.

Во-первых, уведомление о внесении изменений в учредительные документы по форме Р13002 (приложение № 5 к приказу ФНС России от 25 января 2012 г. № ММВ-7-6/25@). Информацию о созданном филиале (представительстве) отразите в листе А уведомления.

Во-вторых, решение о внесении изменений в учредительные документы. В-третьих, сам текст изменений, вносимых в учредительные документы, либо учредительные документы в новой редакции - в двух экземплярах. Ну и последний, четвертый, документ - квитанция об уплате госпошлины в сумме 800 руб.

На то, чтобы представить бумаги в ИФНС, есть три рабочих дня с даты внесения изменений в учредительные документы.

Инспекторы зарегистрируют филиал в течение пяти рабочих дней с той даты, когда вы представили им документы. В тот же срок они внесут запись о регистрации в ЕГРЮЛ и отправят вам письменное уведомление об этом. Затем вы можете смело идти в инспекцию по местонахождению филиала и получать там уведомление о том, что его поставили на налоговый учет.

Совет

В большинстве случаев недвижимость компании находится либо в головном офисе, либо в обособленном подразделении. Но иногда получается так, что какой-то объект ни к какому из подразделений компании территориально не относится. К примеру, купили склад для временного хранения товаров в другом городе. Но процедура обустройства рабочих мест затянулась. Поэтому сообщать в налоговую о создании обособленного подразделения компания пока не стала. Но тем не менее имущество появилось. И уже только на этом основании налоговики должны зарегистрировать компанию по его местонахождению. От организации для этого ничего не требуется. Инспекция сама поставит организацию на учет на основании сведений, полученных из подразделений Росреестра. Свидетельства и уведомления о постановке на учет инспекции выдают на руки или отправляют по почте (п. 2 ст. 84 НК РФ).

О том, что организация создала обособленное подразделение, в инспекцию нужно сообщить в течение месяца. Такой порядок закреплен в статье 23 НК РФ. Форма, формат и порядок заполнения сообщения утверждены приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362 . Понятно, что нигде не фиксируется дата открытия филиала. Просто ориентируйтесь на ту дату, когда в подразделении обустроили рабочие места и фактически начали вести через него деятельность.

Допустим, организация арендовала склад, который находится на удалении от головного офиса. Склад будет считаться обособленным подразделением, только когда в нем будет создано хотя бы одно стационарное рабочее место.

Кстати, в отличие от филиалов и представительств, никаких пошлин при регистрации иных подразделений в инспекции платить не нужно.

Комментарий редакции

В начале мая вступили в силу поправки в Федеральный закон от 8 августа 2001 г. № 129-ФЗ . Так, больше не нужно заверять у нотариуса подпись на заявлении, если руководитель организации подает документы лично в ИФНС и предъявляет свой паспорт.

Еще в Федеральном законе № 129-ФЗ прямо прописали, что представить документы на госрегистрацию может уполномоченный представитель. Например, курьер. Главное, чтобы у него была доверенность, заверенная нотариусом. Ее нужно приложить к пакету регистрационных документов. Но есть и альтернативный вариант: вместо оригинала доверенности можно подкрепить ее копию. Но обязательно заверенную нотариально.

Кстати, подпись нотариуса не нужна вовсе если документы, заверенные усиленной квалифицированной электронной подписью, вы подаете через Интернет.

И наконец, появился еще один способ подать документы на госрегистрацию. Это можно сделать через специальные многофункциональные центры. В частности, в Москве такие центры работают почти во всех районах и по сути объединяют в себе функции ФМС, ЕИРЦ и пр. Теперь там можно еще и зарегистрировать компанию в налоговой.

Регистрация в фондах

Сообщать в ПФР и ФСС нужно обо всех подразделениях в течение месяца со дня их создания. Направьте сообщение в свободной форме в соответствующее отделение по местонахождению головной организации. А постановка на учет обособленных подразделений в фондах осуществляется, если они созданы в виде филиалов. Ведь обычно именно они отвечают трем условиям: имеют отдельный баланс, расчетный счет и начисляют выплаты сотрудникам.

Пенсионный фонд

Чтобы поставить на учет обособленное подразделение организации в ПФР, вам понадобятся следующие документы:

- заявление о регистрации (его заполняют в соответствии с Порядком, утв. постановлением Правления ПФР от 13 октября 2008 г. № 296п);

- свидетельство о постановке на налоговый учет;

- уведомление о регистрации организации в ПФР;

- заверенные представителем компании копии документов, которые подтверждают создание обособленного подразделения (например, устав организации, содержащий сведения о подразделении, Положение об обособленном подразделении).

Подать все эти документы нужно в территориальное отделение Пенсионного фонда по местонахождению нового подразделения. Точный срок, когда их нужно сдать, нигде не прописан. Но все же рекомендую не затягивать и отправить документы до того, как обособленное подразделение впервые будет отчислять страховые взносы с выплат сотрудникам.

Получив пакет документов, сотрудники территориального отделения ПФР осуществят постановку на учет обособленного подразделения. На это у них есть пять рабочих дней. Затем они отправят вам по почте уведомление о регистрации. При желании уведомление можно получить лично в отделении.

Фонд медицинского страхования

Регистрироваться в ФФОМС по местонахождению обособленного подразделения организации самостоятельно не нужно. Все необходимые сведения в фонд направят представители ПФР.

Фонд социального страхования

В сострахе поставить на учет новое подразделение придется. В течение 30 дней с момента его создания подайте в территориальное отделение фонда по местонахождению подразделения заявление. Его форма приведена в приложении № 2 к Административному регламенту, утвержденному приказом Минздравсоцразвития России от 20 сентября 2011 г. № 1052н . Есть неясность, о каких днях идет речь - рабочих или календарных. Рекомендую все же ориентироваться на 30 календарных дней. Так безопаснее. К заявлению приложите копии документов, подтверждающих наличие отдельного баланса, расчетного счета и начисление выплат сотрудникам. Такими документами могут быть справка из банка об открытии расчетного счета, положение об обособленном подразделении или устав организации, в которых прописаны полномочия подразделения на ведение отдельного баланса и выплаты сотрудникам.

Чтобы ускорить процедуру регистрации, вдобавок к обязательным документам подложите заверенные копии:

- свидетельства о госрегистрации организации;

- свидетельства о постановке организации на учет;

- уведомления о постановке обособленного подразделения на налоговый учет;

- кодов статистики, выданных при регистрации в Росстате.

Правда, если вы не представите ревизорам копии этих документов, они будут самостоятельно их запрашивать у налоговой инспекции и отделения Росстата.

Получив пакет документов, сотрудники ФСС России в течение пяти рабочих дней поставят обособленное подразделение организации на учет. При этом ему присвоят расширенный регистрационный номер (регистрационный номер организации, дополненный кодом подразделения) и код подчиненности. В тот же срок ревизоры должны выдать уведомление о регистрации. А вот способ, которым вы хотите это уведомление получить, нужно изначально прописать в заявлении. Как обычно, варианта три: вручить лично, отправить по почте или в электронном виде.

Эльвира Митюкова,

к. э. н., управляющий партнер консалтинговой компании »Академия успешного бизнеса»

Иногда забывают о таком аспекте предпринимательской деятельности, как создание обособленных подразделений. Казалось бы, зарегистрировал фирму и работай спокойно. Однако законодатель устанавливает массу различных обязанностей, которые необходимо будет исполнить.

Сразу отметим, что для ООО, в котором работает только сам учредитель никаких обособленных подразделений (далее – также «ОП», «обособка») открывать не нужно – такая обязанность будет только у тех, кто нанимает себе помощников по трудовым договорам.

Что такое обособка?

![]()

Зарегистрировать ООО можно и по адресу места проживания самого учредителя. Это может быть его дом или квартира. Если не создавать промышленных производств в многоквартирных домах, то квартира может вполне стать приемлемым вариантом для регистрации.

Если деятельность Общества будет осуществляться исключительно по адресу регистрации, то обособку создавать будет не нужно. Однако не каждый вид деятельности можно осуществлять, находясь только по одному адресу.

Например, если заниматься торговлей, то без открытия точек розничной продажи будет обойтись проблематично.

В этом случае деятельность ООО будет производиться не только по зарегистрированному адресу, но и в местах, отличных от него. Этот признак является первым, по которому нужно задуматься о создании ОП, но спешить с его открытием не нужно. Дело в том, что юридические нормы связывают регистрацию обособок с наличием рабочих мест по их адресам, если же рабочих мест там не создано, то обязанности не возникает.

Отличие обособки от филиалов и представительств

У многих может возникнуть путаница в голове, а что именно подразумевается под ОП? Согласно ст.55 ГК РФ к ним относятся представительства и филиалы. Но у них совершенно иной порядок создания, с внесением информации в ЕГРЮЛ.

Есть и иные виды обособок, о которых говориться в ст.11 НК РФ, и именно их нужно открывать, если деятельность компании осуществляется не только по её основному адресу.

Согласно данной норме, ОП представляет собой любое структурно обособленное от организации подразделение, где на сроки более одного месяца созданы рабочие места, являющиеся стационарными.

Исходя из формулировок нормы, ОП должно открываться только при совокупном соблюдении следующих правил:

- По месту ОП оборудованы рабочие места. Исходя из положений норм ст.209 ТК РФ, рабочее место представляет собой контролируемое работодателем место, куда в силу исполнения своих обязанностей должен прибыть работник, что трудится у данного работодателя по трудовому договору.

- Рабочее место является стационарным. Это означает, что работу выполняют не дистанционные работники, которые трудятся удаленно, а люди, что находятся непосредственно на местах, где созданы все необходимые условия для их работы.

- Рабочее место создано более чем на месячный срок. Любые иные рабочие места, что существуют меньшее количество времени, не влекут возникновения обязанности по открытию ОП.

Важно! Если с физическими лицами заключён не трудовой договор, а ГПХ, то обязанностей по открытию обособок не возникает, поскольку не оказание услуг по договорам ГПХ не влечёт возникновения рабочих мест.

Таким образом, если в ООО есть склад на окраине города, где хранятся партии товара, то, фактически, по адресу склада тоже осуществляется деятельность компании. Однако на этом складе нет ни охранника, ни сортировщика – только товар, находящийся под сигнализацией. В этом случае регистрировать обособку не нужно, поскольку рабочее место не оборудовано.

Если же на складе каждый день сидит сторож, и его рабочее место просуществует более чем 1 месяц, тогда необходимость в открытии ОП есть. Точно также, если ООО открывает какие-то торговые точки по городу – если там есть продавец, который работает на постоянной основе, то обособленное подразделение открывается.

В чём смысл открытия ОП?

![]()

Открытие обособок имеет значения для сбора налоговых отчислений. Согласно ст.230 НК РФ, НДФЛ за работников должен уплачиваться по месту нахождения ОП, в которых они трудятся.

При расширении бизнеса, ООО может открыть несколько ОП в разных городах своего присутствия. Соответственно, именно по месту нахождения каждой обособки за каждого работника, что трудится в них, и должен уплачиваться НДФЛ.

Если ООО зарегистрировано в Белгороде , а деятельность осуществляется в Старом Осколе, то тут вопросов нет – разные регионы, разные налоговые органы.

А как быть в том случае, если обособка создается буквально на соседней улице и имеет с головной организацией одну и ту же налоговую? В этом случае открывать ОП не нужно?

Формулировки закона не делают таких исключений. В законе сказано, что открывать обособки необходимо во всех случаях, когда место деятельности производится не по месту адреса регистрации ООО. Поэтому, во избежание проблем с ФНС, лучше регистрировать все ОП, даже если они находятся в том же регионе и будут состоять на учёте в одной налоговой инспекции с головным офисом.

Как открыть обособленное подразделение

Ст.84 НК РФ устанавливает, что постановка обособок на учёт производиться путём направления специальных сообщений в налоговые органы. Если ОП соответствует всем условиям о рабочем месте, то в месячный срок с момента его создания, согласно ст.23 НК РФ, в ФНС, где числиться на учёте ООО, нужно направить сообщение формы №С-09-3-1.

Важно! Направлять данный документ необходимо в инспекцию по месту учёта ООО, а не по месту открытия ОП – это довольно распространённая ошибка. Если направить сообщение напрямую в налоговый орган, в котором будет состоять на учёте обособка, то сообщение будет возвращено заявителю.

Сообщение формы №С-09-3-1 необходимо подписать руководителем ООО, либо уполномоченным доверенностью лицом. Доверенность необходимо будет приложить к сообщению, других документов прикладывать не нужно.

Сообщение можно подать и в электронном виде посредствам подписания его ЭЦП руководителя.

Как заполнить документы для открытия обособки

![]()

Для открытия обособки необходимо заполнить документ по ф. №С-09-3-1, в котором следует указать следующие данные:

- наименование ООО;

- ОГРН, ИНН, КПП;

- информацию о количестве создаваемых ОП и количестве листов сообщения;

- сведения о руководителе или представителе (с указанием ФИО и ИНН, телефона и электронной почты);

- информацию о создании ОП, его наименовании (можно придумать любое, но чтобы потом не запутаться), адрес ОП и дату его создания.

- Заявление подписывается руководителем, ставится дата и печать (если она в ООО предусмотрена Уставом).

В случае изменения каких-либо данных о подразделении, например, при изменении адреса или наименования, подается сообщение этой же формы в течение трёх дней с момента произошедших изменений.

Если ООО прекращает деятельность через ранее созданные ОП, то в ФНС нужно подать сообщение формы №С-09-3-2. Сделать его нужно в течение того же срока, что и при внесении изменений в сведения об обособке. В случае нарушений правил создания ОП или нарушения сроков, законом предусмотрены штрафные санкции по ст.116 НК РФ и ст.15.6 КоАП РФ.

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

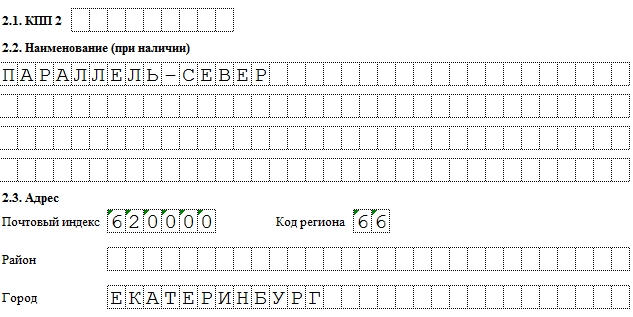

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

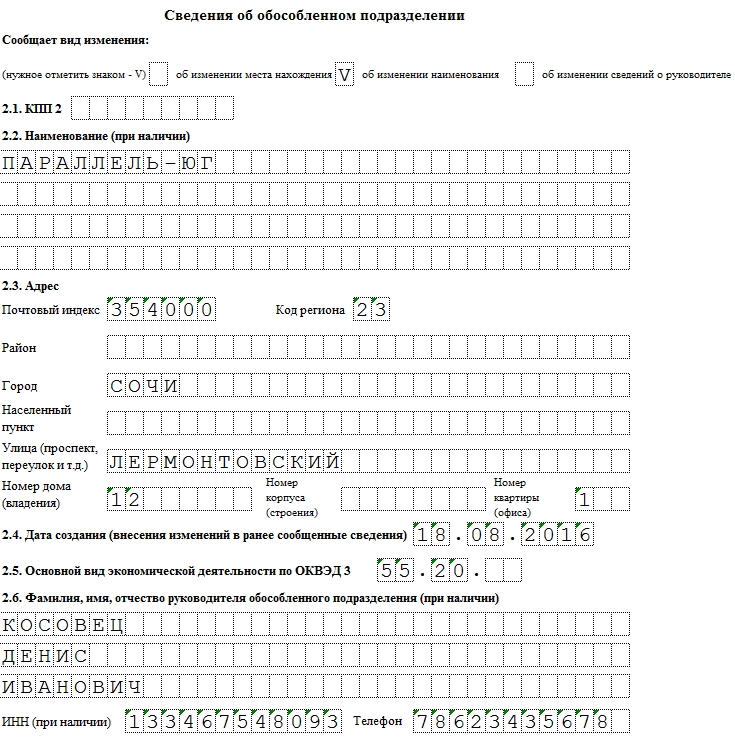

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

) действуют одни правила постановки на учет, а для тех обособленных подразделений, которых нет в уставе организации , - другие.

Как поставить на учет обособленные подразделения, которых нет в уставе

Чтобы поставить на учет обособленные подразделения, которых нет в уставе, нужно обратиться в инспекцию по местонахождению организации. А на учет ставит инспекция по местонахождению обособленного подразделения. Это следует из пункта 2 статьи 23, пункта 4 статьи 83 Налогового кодекса РФ.

Если у организации несколько обособленных подразделений в одном муниципальном образовании, она может выбрать одну инспекцию, в которой подразделения будут на учете. Выбрать можно инспекцию по местонахождению любого из подразделений. Даже если подразделения находятся на территориях, подведомственных разным налоговым инспекциям (абз. 3 п. 4 ст. 83 НК РФ ).

Но заметьте, это правило распространяется только на обособленные подразделения. Если же в одном населенном пункте, но на территориях, подведомственных разным инспекциям, расположены головное отделение организации и ее обособленное подразделение, то выбрать одну инспекцию для учета нельзя (письмо Минфина России от 15 апреля 2011 г. № 03-02-07/1-126 ).

Как поставить на учет обособленное подразделение: документы

В течение месяца со дня создания обособленного подразделения организация должна уведомить об этом налоговую инспекцию (подп. 3 п. 2 ст. 23 НК РФ ). Ту, в которой организация состоит на учете. Подать нужно следующие документы:

- сообщение о создании обособленного подразделения. Форма , формат и порядок заполнения сообщения утверждены приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362 ;

- уведомление о выборе налоговой инспекции. Форма , формат и порядок заполнения уведомления утверждены приказом ФНС России от 11 августа 2011 г. № ЯК-7-6/488 . Данное уведомление отправьте, только если организация вправе выбирать инспекцию для постановки на учет обособленного подразделения.

Вместе с сообщением и уведомлением можно представить копии документов, подтверждающих создание обособленного подразделения. Например, приказ о создании подразделения.

Как быстро обособленное подразделение поставят на учет

Инспекция обязана поставить обособленное подразделение на учет в течение пяти рабочих дней с того дня, когда она получила от организации все необходимые

С 2017 года все обособленные подразделения (ОП) ощутили на себе изменения налогового законодательства. С этого года ОП должны самостоятельно уплачивать страховые взносы и представлять в налоговую инспекцию все расчеты по взносам.

Изменения затронули и головные офисы, но об этом чуть дальше.

Что изменилось с 2017 года

Начнем с того, что с начала года перестал действовать закон от 24.07.2009 № 212-ФЗ «О страховых взносах». То есть с 2017-го обособленные подразделения уплачивать взносы на страхование в налоговую и сдавать отчеты в налоговую должны только в том случае, если их сотрудники-физлица получали вознаграждения. Раньше обязанность возникала, если ОП имели собственные банковские счета и отдельный баланс. Но это уже в прошлом — теперь только при наличии вознаграждений.

С этого года головные организации должны сообщать в налоговую службу по месту своего нахождения о том, что их ОП могут выплачивать зарплату сотрудникам и вознаграждения физическим лицам или, наоборот, этого права теперь лишены. На сообщение ИФНС дает месяц со дня изменений.

Небольшая справка об обособленных подразделениях

Обособленное подразделение открывается отдельно от головного офиса и платит налоги уже по месту своей регистрации. Согласно российскому законодательству, любая компания может открыть столько обособленных подразделений, сколько захочет.

Одно из правил ОП — находиться они должны на отдельном от головной компании адресе. Кроме того, необходимо наличие рабочих мест на срок от 1 месяца.

Об открытии ОП нужно уведомить налоговую (по месту постановки на учет головной компании) за месяц до открытия сообщением по форме С-09-03-1. При этом ПФР и ФНС уведомлять об открытии не нужно.

В обособленных подразделениях имеются собственные кассовые книги по операциям с наличкой. Все эти книги передаются в головную организацию. Однако в кассовой книге головной организации сведения по операциям с наличкой ОП не отражаются.

Отличие ОП от филиала или представительства:

- Наличие ОП нужно отражать в Уставе организации. Филиал или представительство — не нужно.

- ОП должно иметь имущество на балансе и собственный расчетный счет в банке.

- Предприятия с ОП могут применять упрощенку, а с филиалом и представительством — нет.

Различия по налогам и отчетности между головной компанией и ОП

Различия есть. Обособленные подразделения платят не все налоги и сдают не все отчеты, которые необходимо сдавать головной компании.

По уплате налогов:

- ОП не платят налог по УСН. При этом головная компания при расчете налога учитывает доходы и расходы подразделений.

- ЕНВД и НДФЛ платят все по отдельности.

- Страховые взносы в фонды платит только головная компания, но данные собираются со всех сотрудников, в том числе с ОП.

По отчетности:

- ОП не посылает в контролирующие органы бухгалтерскую отчетность, а головное предприятие платит и за себя, и за ОП.

- ОП не формирует отчет по УСН и не посылает сведения в ПФР, ФСС и сведения о среднесписочной численности.

- Отчеты по ЕНВД и НДФЛ составляют все по отдельности.

Вам нужно вести удобный учет по предприятию с обособленными подразделениями? Попробуйте бухгалтерский онлайн-сервис Контур.Бухгалтерия. В нем удобно начислять зарплату, отправлять отчетность, готовить и уплачивать налоги. Первые 30 дней работы в сервисе бесплатны для всех новых пользователей!