Понятие и состав государственных доходов. Система государственных доходов и ее единство. Налоговые и неналоговые доходы. Добровольные и принудительные платежи. Централизованные и нецентрализованные доходы. Источники государственных доходов

Государственные доходы -- часть национального дохода страны, обращаемая в процессе его распределения и перераспределения через различные виды денежных поступлений в собственность и распоряжение государства с целью создания финансовой базы для выполнения его задач по осуществлению социально-экономической политики, обеспечению обороны и безопасности страны, а также необходимой для функционирования государственных органов.

В состав государственных доходов входят:

- · доходы от фискальных монополий;

- · налоги и сборы;

- · доходы от использования имущества;

- · доходы от продажи государственной собственности и поступления от займов.

Часть национального дохода также представляют муниципальные (местные) доходы , которые служат созданию финансовой основы местного самоуправления и используются для решения вопросов местного значения, исходя из интересов населения соответствующей территории.

Государственные доходы зачисляются в различные государственные денежные фонды -- в бюджеты разных уровней, внебюджетные целевые государственные фонды.

Муниципальные (местные) доходы поступают соответственно в местные денежные фонды -- местные бюджеты и внебюджетные фонды. Виды государственных и местных доходов, их система, правовой режим регламентируются законодательством и основаны на конституционных нормах.

Совокупность всех видов государственных доходов, формируемых разными методами, их взаимоувязанное применение составляют систему государственных доходов , которая призвана решать не только фискальные, но и экономические задачи -- стимулировать рост производства и повышение его эффективности, влиять на размещение производительных сил по территории страны, содействовать ускорению научно-технического прогресса.

По действующему законодательству России систему государственных и местных доходов можно оценивать как единую , что выражается в том, что в законодательстве РФ определяются все виды государственных и местных доходов. Поэтому при наличии соответствующих источников в стране повсеместно используются одни и те же виды денежных поступлений. Федеральным законодательством предусмотрено и распределение доходов по уровням -- федеральному, субъектов Федерации и местному. Оно же определяет основы правового режима доходов субъектов Федерации и местных административно-территориальных единиц. В связи с этим правовая основа образования государственных и местных доходов, помимо законодательства РФ, включает и правовые акты государственных органов субъектов Федерации, а также органов местного самоуправления.

Доходы государства могут носить налоговый и неналоговый характер .

Основной источник налоговой части доходов государства -- вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыли, заработной платы, добавленной стоимости, ссудного процента, ренты, дивиденда).

Неналоговые доходы государства образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы.

В отличие от налоговых доходов, имеющих только обязательный характер, неналоговые доходы могут носить добровольный и принудительный характер .

Неналоговые платежи обязательного характера отличаются от налогов определенной возмездностью, так как их взимание обусловливается предоставлением плательщику права на занятие определенной деятельностью, получением услуг со стороны государства, имеющих юридическое значение, пользованием государственным имуществом. Следовательно, можно требовать совершения государственными органами действий, связанных с платежами.

Иные обязательные неналоговые платежи носят штрафной характер. При этом закрепляется возможность принудительного взыскания неуплаченных неналоговых платежей.

Основываясь на порядке образования и использования государственных доходов их подразделяют на централизованные и нецентрализованные доходы . К первой категории по большому счету можно было отнести доходы бюджета, ко второй -- самостоятельно зарабатываемые предприятиями и организациями средства при осуществлении экономических взаимоотношений с иными субъектами на основе так называемого хозяйственного расчета.

Главная составляющая государственных доходов в странах с рыночной экономикой и демократическим общественным устройством -- налоговые поступления.

Источники государственных доходов подразделяют на две группы:

- 1) внутренние -- национальный доход и национальное богатство, создаваемые внутри страны и используемые государством для выполнения присущих ему функций;

- 2) внешние -- национальный доход, а в исключительных случаях -- и национальное богатство другой страны, если они заимствуются в форме государственных займов или поступают в виде репарационных платежей.

Понятие и система расходов государства, их специфика. Централизованные и децентрализованные расходы. Принципы и формы финансирования расходов. Формы осуществления расходов бюджетов

Государственные расходы -- это часть финансовых отношений, обусловленная использованием централизованных и нецентрализованных доходов государства. Специфика государственных расходов состоит в обеспечении потребностей государственной сферы деятельности. Государственные расходы призваны удовлетворять наиболее важные потребности общества в области развития экономики и социальной сферы, осуществления государственного управления и укрепления обороноспособности страны.

Правовое регулирование государственных расходов осуществляется на основе ежегодно принимаемых федеральных законов о федеральном бюджете, соответствующих законов субъектов РФ и актов местного самоуправления. бюджет банк фонд казначейство

Единство правовых норм, регулирующих расходы бюджетов всех уровней, закреплено в ст. 65 Бюджетного кодекса РФ, которая гласит: «Формирование расходов бюджетов бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых, согласно законодательству Российской Федерации, международным и иным договорам и соглашениям, должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов».

Государственные расходы состоят из прямых расходов государства, осуществляемых через систему бюджетных и внебюджетных фондов (централизованные расходы ), и расходов государственных предприятий, организаций, учреждений (децентрализованные расходы ). И те, и другие расходы производятся в целях расширения производства (путем финансирования капитальных вложений и оборотных средств), образования общественных фондов социального назначения и удовлетворения других потребностей государства.

Специфическим видом государственных расходов в условиях рыночной экономики являются затраты на инвестиции в действующие или вновь создаваемые предприятия, нередко осуществляемые на долевых началах. Создаваемая за счет государственных инвестиций собственность передается специальным органам управления государственным имуществом.

Совокупность конкретных видов государственных расходов, тесно взаимосвязанных между собой, составляет систему государственных расходов . Организационное построение данной системы базируется на сочетании принципов финансирования расходов .

- · Целевое направление средств . Основными целевыми направлениями государственных расходов в коммерческой сфере деятельности являются капитальные вложения и финансирование оборотных средств, а в некоммерческой -- заработная плата, затраты на текущее содержание, капитальные вложения и т.п.

- · Принцип безвозвратности расходования государственных ресурсов означает, что средства, использованные на финансирование народного хозяйства, социальные и другие цели, не нуждаются в обязательном их возмещении.

- · Принцип соблюдения режима экономии , который содействует достижению наибольшей результативности в процессе осуществления государственных расходов. Он может быть охарактеризован как система форм и методов последовательной минимизации затрат относительно получаемого результата. Этот принцип не всегда связан с сокращением расходов, но обязательно предполагает наиболее целесообразное их осуществление.

Тезисы

Понятие и состав государственных доходов . Система государственных доходов . Налоговые и неналоговые доходы. Добровольные и обязательные платежи. Централизованные и нецентрализованные доходы. Источники государственных доходов .

Понятие и система расходов государства , их специфика. Централизованные и децентрализованные расходы. Принципы и формы финансирования расходов. Формы осуществления расходов бюджетов.

Правовой режим сметно-бюджетного финансирования . Понятие сметно-бюджетного финансирования и его принципы . Виды смет . Объекты сметно-бюджетного финансирования . Процесс прохождения сметы.

Правовое регулирование расходов на капитальное вложение , социально-культурные мероприятия, оборону и содержание аппарата государственного управления.

При функционировании государственных финансов возникают два тесно взаимосвязанных процесса: мобилизации финансовых ресурсов в распоряжение государственных структур и использования средств на различные государственные потребности. Первый из этих процессов находит свое выражение в понятии государственных доходов, второй - государственных расходов.

История России: Мультимедиа-учебник

Понятие и состав государственных доходов. Система государственных доходов и ее единство. Налоговые и неналоговые доходы. Добровольные и принудительные платежи. Централизованные и нецентрализованные доходы. Источники государственных доходов

Государственные доходы - часть национального дохода страны, обращаемая в процессе его распределения и перераспределения через различные виды денежных поступлений в собственность и распоряжение государства с целью создания финансовой базы для выполнения его задач по осуществлению социально-экономической политики, обеспечению обороны и безопасности страны, а также необходимой для функционирования государственных органов.

В состав государственных доходов входят:

· доходы от фискальных монополий;

· налоги и сборы;

· доходы от использования имущества;

· доходы от продажи государственной собственности и поступления от займов.

Часть национального дохода также представляют муниципальные (местные) доходы , которые служат созданию финансовой основы местного самоуправления и используются для решения вопросов местного значения, исходя из интересов населения соответствующей территории.

Государственные доходы зачисляются в различные государственные денежные фонды - в бюджеты разных уровней, внебюджетные целевые государственные фонды. Муниципальные (местные) доходы поступают соответственно в местные денежные фонды - местные бюджеты и внебюджетные фонды. Виды государственных и местных доходов, их система, правовой режим регламентируются законодательством и основаны на конституционных нормах.

Совокупность всех видов государственных доходов, формируемых разными методами, их взаимоувязанное применение составляют систему государственных доходов , которая призвана решать не только фискальные, но и экономические задачи - стимулировать рост производства и повышение его эффективности, влиять на размещение производительных сил по территории страны, содействовать ускорению научно-технического прогресса.

По действующему законодательству России систему государственных и местных доходов можно оценивать как единую , что выражается в том, что в законодательстве РФ определяются все виды государственных и местных доходов. Поэтому при наличии соответствующих источников в стране повсеместно используются одни и те же виды денежных поступлений. Федеральным законодательством предусмотрено и распределение доходов по уровням - федеральному, субъектов Федерации и местному. Оно же определяет основы правового режима доходов субъектов Федерации и местных административно-территориальных единиц. В связи с этим правовая основа образования государственных и местных доходов, помимо законодательства РФ, включает и правовые акты государственных органов субъектов Федерации, а также органов местного самоуправления.

Доходы государства могут носить налоговый и неналоговый характер . Основной источник налоговой части доходов государства - вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыли, заработной платы, добавленной стоимости, ссудного процента, ренты, дивиденда). Неналоговые доходы государства образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы.

В отличие от налоговых доходов, имеющих только обязательный характер, неналоговые доходы могут носить добровольный и принудительный характер . Неналоговые платежи обязательного характера отличаются от налогов определенной возмездностью, так как их взимание обусловливается предоставлением плательщику права на занятие определенной деятельностью, получением услуг со стороны государства, имеющих юридическое значение, пользованием государственным имуществом. Следовательно, можно требовать совершения государственными органами действий, связанных с платежами.

Иные обязательные неналоговые платежи носят штрафной характер. При этом закрепляется возможность принудительного взыскания неуплаченных неналоговых платежей.

Основываясь на порядке образования и использования государственных доходов их подразделяют на централизованные и нецентрализованные доходы . К первой категории по большому счету можно было отнести доходы бюджета, ко второй - самостоятельно зарабатываемые предприятиями и организациями средства при осуществлении экономических взаимоотношений с иными субъектами на основе так называемого хозяйственного расчета. Главная составляющая государственных доходов в странах с рыночной экономикой и демократическим общественным устройством - налоговые поступления (см. глава 5).

Источники государственных доходов подразделяют на две группы:

1) внутренние - национальный доход и национальное богатство, создаваемые внутри страны и используемые государством для выполнения присущих ему функций;

2) внешние - национальный доход, а в исключительных случаях - и национальное богатство другой страны, если они заимствуются в форме государственных займов или поступают в виде репарационных платежей.

Понятие и система расходов государства, их специфика. Централизованные и децентрализованные расходы. Принципы и формы финансирования расходов. Формы осуществления расходов бюджетов

Государственные расходы - это часть финансовых отношений, обусловленная использованием централизованных и нецентрализованных доходов государства. Специфика государственных расходов состоит в обеспечении потребностей государственной сферы деятельности. Государственные расходы призваны удовлетворять наиболее важные потребности общества в области развития экономики и социальной сферы, осуществления государственного управления и укрепления обороноспособности страны.

Правовое регулирование государственных расходов осуществляется на основе ежегодно принимаемых федеральных законов о федеральном бюджете , соответствующих законов субъектов РФ и актов местного самоуправления.

Единство правовых норм, регулирующих расходы бюджетов всех уровней, закреплено в ст. 65 Бюджетного кодекса РФ , которая гласит: «Формирование расходов бюджетов бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых, согласно законодательству Российской Федерации, международным и иным договорам и соглашениям, должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов».

Государственные расходы состоят из прямых расходов государства, осуществляемых через систему бюджетных и внебюджетных фондов (централизованные расходы ), и расходов государственных предприятий, организаций, учреждений (децентрализованные расходы ). И те, и другие расходы производятся в целях расширения производства (путем финансирования капитальных вложений и оборотных средств), образования общественных фондов социального назначения и удовлетворения других потребностей государства.

Специфическим видом государственных расходов в условиях рыночной экономики являются затраты на инвестиции в действующие или вновь создаваемые предприятия, нередко осуществляемые на долевых началах. Создаваемая за счет государственных инвестиций собственность передается специальным органам управления государственным имуществом.

Совокупность конкретных видов государственных расходов, тесно взаимосвязанных между собой, составляет систему государственных расходов . Организационное построение данной системы базируется на сочетании принципов финансирования расходов .

· Целевое направление средств . Основными целевыми направлениями государственных расходов в коммерческой сфере деятельности являются капитальные вложения и финансирование оборотных средств, а в некоммерческой - заработная плата, затраты на текущее содержание, капитальные вложения и т.п.

· Принцип безвозвратности расходования государственных ресурсов означает, что средства, использованные на финансирование народного хозяйства, социальные и другие цели, не нуждаются в обязательном их возмещении.

· Принцип соблюдения режима экономии , который содействует достижению наибольшей результативности в процессе осуществления государственных расходов. Он может быть охарактеризован как система форм и методов последовательной минимизации затрат относительно получаемого результата. Этот принцип не всегда связан с сокращением расходов, но обязательно предполагает наиболее целесообразное их осуществление.

Формы финансирования государственных расходов .

· Самофинансирование используется для покрытия расходов государственных предприятий за счет их собственных финансовых ресурсов.

· Бюджетное финансирование применяется для обеспечения затрат, имеющих общегосударственное значение.

· Кредитное обеспечение применяется, с одной стороны, государственными предприятиями, получающими банковские ссуды для покрытия своих текущих и инвестиционных затрат, а с другой стороны, государственными структурами разного уровня управления, прибегающими к заимствованию денежных средств на финансовом рынке в форме государственного кредита.

Рациональное соотношение между названными формами финансового обеспечения государственных расходов позволяет найти разумный баланс экономических интересов, добиться высокой результативности от применения каждой из форм.

Бюджетные средства могут использоваться только для финансирования расходов, предусмотренных законом (решением) о бюджете.

Финансирование новых видов расходов бюджетов или увеличение финансирования существующих видов расходов бюджетов может осуществляться только с начала очередного финансового года при условии их включения в закон (решение) о бюджете, либо в текущем году после внесения соответствующих изменений в закон (решение) о бюджете при наличии соответствующих источников дополнительных поступлений в бюджет и (или) при сокращении расходов по отдельным статьям бюджета (ст. 83 БК РФ).

Если предполагается, что в следующем финансовом году бюджетных средств будет недостаточно для финансирования всех расходов, обусловленных действующим законодательством, то в соответствии с п. 4 комментируемой статьи в законе (решении) о бюджете на очередной финансовый год (в виде приложения) указывается перечень законодательных актов (статей, отдельных пунктов статей, подпунктов, абзацев), действие которых отменяется или приостанавливается на очередной финансовый год в связи с тем, что бюджетом не предусмотрены средства на их реализацию. В случае если расходы на реализацию законодательного или иного нормативного правового акта частично (не в полной мере) обеспечены источниками финансирования в соответствующем законе (решении) о бюджете, в законе (решении) о бюджете указывается, в какой части не предусмотрено финансирование законодательного (нормативного) акта.

Бюджетный кодекс РФ, закрепляя принцип полноты бюджета, дополняет его требованием, в соответствии с которым все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств и средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации. Иными словами, денежные средства, не учтенные в доходной части бюджета, не могут идти на финансирование бюджетных расходов.

Бюджетный кодекс закрепил исчерпывающий перечень форм, в которых могут осуществляться расходы бюджетов . К ним, в частности, относятся:

· ассигнования на содержание бюджетных учреждений;

· социальное обеспечение населения;

· предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями;

· предоставление межбюджетных трансфертов ;

· иные формы.

Правовой режим сметно-бюджетного финансирования. Понятие сметно-бюджетного финансирования и его принципы. Виды смет. Объекты сметно-бюджетного финансирования. Процесс прохождения сметы

Бюджетное финансирование - это система предоставления денежных средств предприятиям, организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом. Сущность сметно-бюджетного финансирования состоит в том, что государственные и муниципальные учреждения непроизводственной сферы, не имеющие своих доходов, все свои расходы на текущее содержание и расширение деятельности покрывают за счет бюджета на основе финансовых планов - смет расходов.

Смета - это финансово-плановый акт, определяющий целевое направление и поквартальное распределение ассигнований, предусмотренных на содержание учреждений и организаций. Выделяют следующие виды смет:

· индивидуальные сметы , отражающие особенности отдельного учреждения;

· общие сметы , которые составляются для группы однотипных учреждений или мероприятий;

· централизованные сметы , которые составляются министерствами, ведомствами, управлениями и отделами органов местного самоуправления на расходы, связанные с проведением централизованных мероприятий;

· сводные сметы , объединяющие все индивидуальные сметы подведомственных министерствам, ведомствам, исполнительным органам на местах учреждений и смету расходов на централизованные мероприятия.

Объектами сметно-бюджетного финансирования являются:

· государственные и муниципальные организации образования, среди них школы, училища, техникумы, вузы;

· государственные и муниципальные организации культуры и здравоохранения (театры, больницы, поликлиники и др.).

Для всех бюджетных организаций и учреждений финансирование производится по трем укрупненным статьям :

1) заработная плата;

2) текущие расходы;

3) капитальные вложения и капитальный ремонт.

Сметно-бюджетное финансирование представляет собой безвозвратный и безвозмездный отпуск денежных средств на основе следующих принципов финансирования :

· отпуск средств на обеспечение деятельности учреждений и организаций из бюджета, соответствующего их подчиненности;

· отпуск средств в соответствии с программами и планами экономического и социального развития на каждый бюджетный год и в меру их выполнения;

· планирование и финансирование на основе научно обоснованных экономических нормативов с применением технических норм либо на конкурсной основе с выбором приоритетных направлений и контрактного выполнения при соблюдении режима экономии.

Процесс прохождения сметы состоит из стадий, свойственных бюджетному процессу: составлению, утверждению и исполнению. Проект сметы составляется одновременно с разработкой проекта бюджета. Конкретные сроки составления смет для каждого учреждения устанавливаются вышестоящей организацией. В двухнедельный срок после утверждения соответствующими органами бюджетов на уровне Федерации, субъектов Федерации и административно-территориальных образований вышестоящие распорядители бюджетных кредитов утверждают сметы расходов учреждений и сметы на централизованные мероприятия. Смету расходов в разрезе статей классификации расходов для бюджетов учреждений утверждает и подписывает, поставив печать на всех экземплярах сметы, руководитель организации. Сметы расходов бюджетных учреждений, непосредственно не подчиненных министерствам и ведомствам, утверждаются вышестоящими организациями, которым они подчинены.

В течение двух месяцев после утверждения бюджетов финансовые органы контролируют правильность составления и утверждения смет расходов бюджетных учреждений.

Смета действует в течение финансового года: с 1 января до 31 декабря включительно. После утверждения бюджета в смету могут вноситься необходимые поправки.

На финансовую стабильность фирмы, конкурентоспособность, инвестиционную привлекательность влияет чистая прибыль. Это результат работы предприятия, сформировавшийся после вычета всех затрат и налогов. В кризисные годы многие предприятия столкнулись со снижением доходов и продаж. Чтобы преодолеть подобную ситуацию и остаться на плаву, компания должна пользоваться способами увеличения прибыли.

Давайте рассмотрим, как поднять прибыльность предприятия на 100%.

Что такое прибыль

Существует несколько формул для расчета данного финансового показателя:

- Выручка – Себестоимость продукции – Расходы (производственные, общехозяйственные, прочие) – Налоги.

- Финансовая прибыль + Валовая + Операционная – Налоги.

- Прибыль до налогообложения – Налоги.

Различные способы выражения, но суть одинаковая.

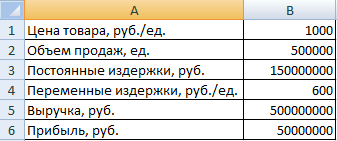

Рассчитаем чистую прибыль по балансу, используя электронную таблицу Excel:

Цифры условные. Такой расчет позволяет увидеть, какие детерминанты влияют на формирование прибыли.

Для получения чистой прибыли нужно найти прибыль до налогообложения, маржинальную и операционную.

Как связаны эти показатели:

- Валовая (маржинальная) иллюстрирует результативность продаж.

- Прибыль от реализации (операционная) показывает, насколько продуктивно ведется основная деятельность (эффективность производства, например).

- Прибыль до налогообложения очищена от прочих доходов и издержек от вспомогательной деятельности.

Таким образом, чистая прибыль – это показатель эффективности функционирования предприятия, освобожденный от всех затрат и издержек.

Как увеличить прибыльность предприятия на 100%

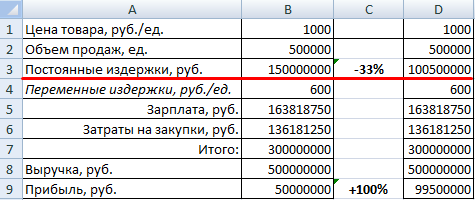

По сути, на профит инвестиций влияет три детерминанта: стоимость товара, объем продаж и затраты (постоянные и переменные). Давайте посмотрим, как повысить прибыльность предприятия, повлияв на один из этих факторов.

Будем использовать таблицу попроще:

Реализуемая продукция является рентабельной. Маржинальность бизнеса составляет 10%.

Как нужно изменить каждый фактор, чтобы увеличить прибыль на 100% (сохранив другие условия):

Эффект рычага будет равняться лишь трем. Хотя сокращать постоянные издержки достаточно трудно. Можно сэкономить на накладных расходах (командировках, обучении сотрудников; устранить потери от простоев и т.п.).

Давайте попробуем увеличить объем продаж на 10%.

Профит увеличился лишь на 29% (сравните со 100-процентным повышением прибыли при повышении цены на 10%). Эффект рычага равен трем.

Чтобы преодолеть кризис, предприятию нужно использовать все методы повышения прибыли. Рассмотрим еще на одном примере.

Напомним, что прибыль состоит из оборота, умноженного на маржу (формула выше). Оборот – это произведение трех элементов: числа клиентов, количества покупок (сколько раз клиенты совершают покупку за определенный период) и суммы среднего чека. Разворачиваем формулу дальше: количество клиентов – это число потенциальных покупателей (лидов), умноженное на конверсию покупателей.

Потенциальные покупатели – это люди, которые проявили интерес к товару (зашли в магазин, позвонили по объявлению, заглянули на интернет-страничку). Конверсия покупателей позволяет выяснить, сколько потенциальных покупателей стало реальными (совершили покупку).

Вот мы и пришли к развернутой формуле прибыли, которую указывали в начале статьи:

(Количество лидов * Конверсию лидов) * Средний чек * Число покупок * Маржинальность бизнеса.

Рассчитаем прибыль компании за предыдущий период:

Как оптимизировать данные факторы, чтобы увеличить прибыльность предприятия на 100%:

Количество потенциальных покупателей мы увеличили всего на 15%. Конверсию покупателей – на 5%. Сумму среднего чека – на 15%. Маржинальность – на 5%. В результате профит вырастет на 100%.

Таким образом, влияя только на один из факторов, сложно добиться необходимых улучшений. Наибольшее воздействие на профит инвестиций имеет цена, наименьшее – объем продаж. Падение продаж не так критично отразится на прибыли, как падение цен. Одновременного снижения этих двух показателей важно избегать любыми способами.

Переменные и постоянные затраты (вместе) влияют на чистую выручку почти так же, как и цена. Поэтому наилучший путь увеличения прибыли – оптимизация расходов и цены.

«Каждый владелец компании имеет право узнать, как приумножить продажи, увеличить прибыль, найти скрытые резервы и улучшить то, что делает компания»

Джей Абрахам, эксперт № 1 в мире по развитию бизнеса

Кто бы не хотел, чтобы его бизнес приносил в два раза больше прибыли? Некоторые предприниматели делают определенные расчеты, строят планы и даже иногда им удается что-то реализовать. Но чтобы увеличить прибыль в 10 раз - об этом мечтают единицы, и то во сне.

А что вы думаете об увеличении прибыли компании в 18 раз в течение всего одного года? Скажете, что это безумие? Полный бред, даже слушать не будете?

Но оставьте эмоции менеджерам по продажам, им нужней. Если вы собственник бизнеса и у вас осталась хоть капля предпринимательского духа, то вы должны дочитать эту статью до конца. А после уже решить, остаться ли вам играться в своей «песочнице» или пора заняться бизнесом «по-взрослому».

Итак, давайте включим логику хотя бы на несколько минут, вы поймете, что представленные концепции по увеличению прибыли вполне реальны, и проверены на практике. И никакой «волшебной таблетки», только расчет, анализ и конкретный план по реализации!

Интересно? Тогда начнем…

Скажу по секрету, что если компании не более 5-ти лет, то она должна удваивать прибыль ежегодно. И на самом деле это не так сложно, как кажется. Мы поговорим об инструментах, которые можно для этого использовать.

Многие собственники считают большим достижением, если их прибыль в конце года увеличилась на 15%. Если бы я работал целый год с компанией, как бизнес-консультант, и получил подобный результат, то это для меня было бы полное фиаско. И, как говориться, осталось бы только уйти в дальний окоп и застрелиться. Но оставим лирику. И поговорим об инструментах, которые способствуют увеличению прибыли.

Но для начала обратимся к данным исследования, которое провел Джей Абрахам, среди своих 12,5 тысяч клиентов, компаний малого и среднего бизнеса в США, Европе, Австралии, Японии и других странах:

- 99 из 100 компаний не оптимизируют свои затраты на маркетинг;

- 95 из 100 компаний не имеют вообще или плохо представляют свое УТП (уникальное торговое предложение);

- 98 из 100 компаний никогда не тестируют, не анализируют, не подсчитывают и не делают выводы по эффективности и ценности своих маркетинговых мероприятий.

Практически ни одна компания не использует вторично свои маркетинговые активы, не делает перекрестные продажи или совместные проекты в отношении своих нынешних клиентов или потенциальных покупателей.

Во многих компаниях отсутствует разработанная маркетинговая стратегия. А некоторые даже не представляют себе, что это такое.

Но если не исправить сложившуюся ситуацию, то ни о каком серьезном увеличении прибыли говорить не придется.

Многие собственники гоняются за тем, чтобы внедрить новомодные «фишки», надеясь этим поднять продажи и прибыль. Фишки - это то же самое, что примочки для больного. Кратковременный положительный эффект может быть, но надеяться на выздоровление бессмысленно.

Для успеха в бизнесе необходимо сфокусироваться не на компании, а на клиенте, предлагая ему высококлассный продукт и сервис. Нужно строить солидный фундамент для бизнеса. А для этого необходим системный подход и отладка всех бизнес-процессов. Работать надо над бизнесом, а не в бизнесе.

Итак, запомните: «волшебной таблетки» не существует. Но есть пять ключевых элементов бизнеса, используя которые вы сможете увеличить прибыль компании в геометрической прогрессии.

Вот эти пять ключевых элементов бизнеса:

- Увеличение количества откликов потенциальных клиентов;

- Увеличение коэффициента конверсии, получение реальных заказов;

- Увеличение средней суммы чека;

- Увеличение маржи;

- Увеличение количества транзакций (повторных продаж).

Если вы увеличите каждый из пяти показателей в течение года на 15%, то это даст рост прибыли компании в 2 раза. Если вы думаете, что это сложно, то посчитайте, вам надо увеличить каждый из показателей всего на 1,25% в месяц.

Если мы доведем каждый из показателей c 1,25% до 5% в месяц, то прибыль увеличится за этот период на 27,62%. А за год возрастем более чем в 18 раз!

А теперь давайте разберемся как этот механизм привести в действие.

Увеличение количества откликов потенциальных клиентов

Первое с чего надо начать - найти новых потенциальных клиентов, которым будет интересен ваш продукт. Необходимо расширить клиентскую базу. Для этого существует множество способов. Но мы рассмотрим наиболее эффективные из них.

1. Обратитесь к бесприбыльной организации с большой базой данных.

База должна состоять из вашей целевой аудитории. Проведите для такой организации специальное мероприятие, на котором будут скидки, бонусы и распродажа. Найдите хороший повод для мероприятия.

Обязательно предусмотрите добровольное пожертвование из того дохода, который получите в результате этого мероприятия. Это важно, посещаемость будет выше и доверие к вам возрастет. А пожертвовать вы можете как той организации, в которой проводите мероприятие, так и какой-либо другой.

Запомните: ваша главная цель не прибыль, а получение новых лояльных клиентов.

2. Создание партнерств и альянсов.

Подумайте о том, что ваши клиенты покупают в других компаниях до того, как купят ваш продукт, и что приобретут после него.

Например, вы торгуете цветами. Обычно цветы человек покупает в особенный для него день. А потом ищет коробку конфет, шампанское, открытку и какой-нибудь сувенир в виде мягкой игрушки. А вы все это можете иметь у себя, а также договориться о партнерстве с теми компаниями, которые это продают.

Составьте список таких компаний. А затем предложите им партнерство с тем, чтобы продавать их продукты своим клиентам. И вы сможете без затрат делать продажи, продавая свой продукт клиентам партнера.

Где искать партнеров:

- Производственные компании;

- Сервисные компании;

- Учебные заведения;

- Газеты, журналы и электронные СМИ;

- Ассоциации и профессиональные организации;

- Государственные организации;

- Финансовые организации.

Весьма эффективный метод получения потенциальных клиентов с помощью рекомендаций:

- Во-первых, он относительно бесплатный;

- Во-вторых, клиенты, которых вы получаете, лояльны к вам;

- В-третьих, вы можете получить новых клиентов в геометрической прогрессии.

Нужно не только научиться грамотно продавать, но не менее важно уметь рассказать, разъяснить и показать, как клиент может решить свою проблему с помощью вашего продукта. И то же самое могут сделать его знакомые, которых он рекомендует вам. И тот, кто рекомендует, и те, кто придет по рекомендации, должны получить от вас определенные бонусы и привилегии.

Увеличение коэффициента конверсии, получение реальных заказов

Чтобы увеличить коэффициент превращения потенциальных клиентов в реальных, сделайте следующие шаги:

1. Заранее оценивайте качество входящих клиентов.

Не все те, кто к вам приходят, могут стать лояльными клиентами. От некоторых стоит отказаться, чтобы не потерять время и деньги.

2. Повысьте навыки продаж всех сотрудников.

Все сотрудники в компании так или иначе участвуют в процессе продаж. Если сотрудники плохо обучены, то от них будут только убытки. Инвестируйте в обучение и не бойтесь, что кто-то потом уйдет. Бойтесь лучше того, что необученные и неумелые сотрудники продолжат у вас работать.

3. Делайте предложения, от которых невозможно отказаться.

Добавляйте к отличному сервису бонусы и скидки. Это повысит конверсию продаж.

4. Обучайте своих клиентов.

Объясняйте им и отвечайте на все вопросы «почему» они должны иметь с вами дело.

5. Создайте отдел продаж конвейерного типа.

Правильно созданный отдел продаж может значительно расширить базу реальных клиентов и значительно увеличить прибыль.

Используйте приведенные концепции и у вас не будет отбоя от клиентов.

Увеличение средней суммы чека

1. Используйте допродажи (up-sell).

Вы должны показать клиенту, что предлагаемый вами продукт пусть и дороже, но в перспективе окупит вложения за счет большей производительности, меньшей энергопотребляемости и простоты обслуживания. Сделайте предложение, которое поможет клиенту принять решение в пользу грамотного инвестирования.

2. Используйте кросс-продажи (cross-sell).

Перекрестные продажи - когда вы предлагаете клиенту дополнительные продукты к основному.

Например, вы покупаете автомобиль в автосалоне, вам обязательно предложат поставить более качественную звуковую систему, кожаную отделку салона, ксеноновые и противотуманные фары и многое другое. Что сделает вашу «жизнь на колесах» более комфортной и поднимет «авторитет» в глазах знакомых.

Но и увеличит стоимость покупки автомобиля на 30 и более процентов. Если продавец все сделает правильно, то и клиент будет доволен. Он получит то, о чем боялся даже мечтать, - новое качество жизни.

Увеличение маржи

Поднимите цены и поменяйте позиционирование компании и вашего продукта.

Говорите не о цене, а о ценности продукта, который вы предлагаете. Важно то, как ваш продукт воспринимается клиентами. Для этого вы должны соблюдать высокие стандарты качества производства и обслуживания, уделять этому постоянное внимание.

Вы должны верить в свой продукт и быть его главным «фанатом». Тогда в него поверят и ваши клиенты. Делайте все, чтобы клиентам было легко и удобно сотрудничать с вами, - и цена уйдет на второй план.

Вы увеличиваете цены не для того, чтобы «набить себе карманы», а для организации более качественного сервиса. Чтобы предоставить вашим клиентам максимальную выгоду от использования вашего продукта.

Позиционируйте вашу компанию как предоставляющую высококлассные продукты и обслуживание на более высоком уровне, чем у конкурентов.

Увеличение количества транзакций (повторных продаж)

1. Верните «спящих» клиентов.

Продать тому, кто у вас уже покупал в 8 раз, проще, чем тому, кто только собирается это сделать. Если клиенты довольны предоставляемыми услугами, то вам будет не сложно предложить им приобрести новые продукты.

Верните «спящих» клиентов, предложите им варианты того, что они уже приобретали. И покажите, как они могут обогатить свою жизнь с помощью нового улучшенного продукта.

Для справки: компания Apple Inc. заявила, что будет выпускать на рынок новую модель раз в полгода. С модели Apple iPhone 8 Plus сразу же перепрыгнули на iPhone X, которая на $200 дороже.

Для возврата «спящих» клиентов используйте бонусы и стимулы, которые увеличат желание чаще к вам обращаться.

2. Наладьте с клиентами прочные и доверительные отношения.

Относитесь к своим клиентам как к верным друзьям. Если есть такая возможность, то лично общайтесь с клиентами. Используйте для этого телефон, а также отправляйте им письма по каждому удобному поводу.

Напоминайте о себе постоянно, рассказывайте о новых продуктах и обучайте клиентов тому, как их лучше использовать.

3. «Программируйте» своих клиентов.

Создайте такую программу, которая бы помогала клиенту чаще обращаться к вам за покупками. Чтобы с каждой новой покупкой клиент получал больше бонусов и привилегий. А вы получали бы более высокую прибыль от того, что постоянные клиенты вам верны. И вы не будете больше тратить баснословные деньги на поиск и привлечение новых.

Начните с анализа бизнеса, определите ту точку, в которой вы сейчас находитесь. И займитесь оптимизацией бизнес-процессов. А для этого вам требуется «железная воля» сделать свой бизнес устойчивым и процветающим.

Как бы там ни было, но экономика все еще в кризисе, и очень долго не будет «длинных» и «дешевых» денег. Это реальность, с которой нам приходится иметь дело. Поэтому вместо того, чтобы мечтать о «лучших временах», подумайте о том, как сделать так, чтобы ваш бизнес уже сегодня приносил максимальную прибыль.

Каждое предприятие, производящее какой-либо товар, нуждается в продуманном подходе его сбыта. Такими вопросами должны заниматься только специалисты, потому что неправильное планирование сбыта может привести к снижению прибыли и даже к банкротству предприятия. Зная, как увеличить выручку от продаж, любая начинающая компания сможет быстро окупить свои расходы и начнет получать первую прибыль.

Способы увеличения прибыли, ориентированные на производственный процесс

Прибылью называется разность между полученным доходом и суммой, потраченной на изготовление продукта. То есть учитывается только чистая выручка, без каких-либо материальных затрат. К ним относится не только закупка необходимых для производства продуктов и материалов, но и приобретение станков, их обслуживание, выплата зарплаты рабочим, расходы на рекламу и т.д. Поэтому для увеличения выручки необходимо принять ряд мер, касающихся оборудования, рабочей силы и технологических процессов:

Это основные способы, как увеличить прибыль от продаж, регулируя производственный процесс.

Увеличение прибыли вне производства

Оборудование, персонал и закупка ресурсов – это основа для получения продукции более дешевыми способами. Однако, чтобы увеличить выручку, нужна реализация. Без продажи товаров прибыли не будет. Поэтому требуется увеличить продажи, а они зависят от:

- Качества продукции. Чем выше, тем больше людей захочет приобрести такой товар;

- Расширения рынка сбыта. Этот пункт наиболее важен, благодаря ему у компании-производителя появляется много новых клиентов, а значит и повышаются продажи. Расширять рынок сбыта можно несколькими способами, но желательно их комбинировать, чтобы добиться результата. Например, нужно организовать рекламную кампанию, которая привлечет внимание потенциальных покупателей, а параллельно этому наладить связи с оптовыми клиентами – владельцами собственных торговых площадок.

Хорошо продуманная рекламная кампания способна привлечь внимание многих покупателей, а как следствие, и увеличение выручки. Но, при несоблюдении первого пункта (качества) люди очень скоро разочаруются в товаре и перестанут его покупать. Чтобы получить постоянных клиентов, нужно позаботиться о своей репутации и не предлагать им некачественный товар.

Небольшое примечание

Не все предприниматели имеют свои производства и занимаются торговлей собственными товарами. Некоторые предпочитают ограничиться только поставками (сетевой маркетинг, дистрибьюторы каких-то брендов и т.д.). В данном случае увеличить прибыль сможет только реклама. Обычно при таком уровне ведения бизнеса его владельцы создают свой веб-сайт и проводят рекламную кампанию в интернете.