На финансовую стабильность фирмы, конкурентоспособность, инвестиционную привлекательность влияет чистая прибыль. Это результат работы предприятия, сформировавшийся после вычета всех затрат и налогов. В кризисные годы многие предприятия столкнулись со снижением доходов и продаж. Чтобы преодолеть подобную ситуацию и остаться на плаву, компания должна пользоваться способами увеличения прибыли.

Давайте рассмотрим, как поднять прибыльность предприятия на 100%.

Что такое прибыль

Существует несколько формул для расчета данного финансового показателя:

- Выручка – Себестоимость продукции – Расходы (производственные, общехозяйственные, прочие) – Налоги.

- Финансовая прибыль + Валовая + Операционная – Налоги.

- Прибыль до налогообложения – Налоги.

Различные способы выражения, но суть одинаковая.

Рассчитаем чистую прибыль по балансу, используя электронную таблицу Excel:

Цифры условные. Такой расчет позволяет увидеть, какие детерминанты влияют на формирование прибыли.

Для получения чистой прибыли нужно найти прибыль до налогообложения, маржинальную и операционную.

Как связаны эти показатели:

- Валовая (маржинальная) иллюстрирует результативность продаж.

- Прибыль от реализации (операционная) показывает, насколько продуктивно ведется основная деятельность (эффективность производства, например).

- Прибыль до налогообложения очищена от прочих доходов и издержек от вспомогательной деятельности.

Таким образом, чистая прибыль – это показатель эффективности функционирования предприятия, освобожденный от всех затрат и издержек.

Как увеличить прибыльность предприятия на 100%

По сути, на профит инвестиций влияет три детерминанта: стоимость товара, объем продаж и затраты (постоянные и переменные). Давайте посмотрим, как повысить прибыльность предприятия, повлияв на один из этих факторов.

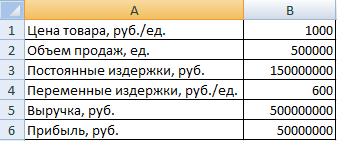

Будем использовать таблицу попроще:

Реализуемая продукция является рентабельной. Маржинальность бизнеса составляет 10%.

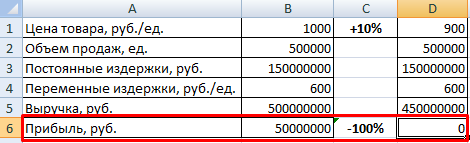

Как нужно изменить каждый фактор, чтобы увеличить прибыль на 100% (сохранив другие условия):

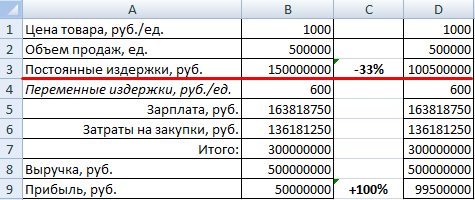

Эффект рычага будет равняться лишь трем. Хотя сокращать постоянные издержки достаточно трудно. Можно сэкономить на накладных расходах (командировках, обучении сотрудников; устранить потери от простоев и т.п.).

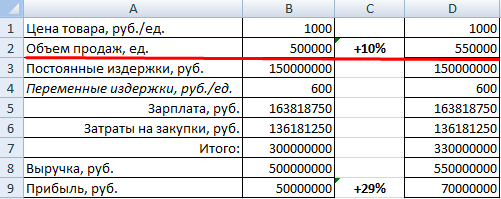

Давайте попробуем увеличить объем продаж на 10%.

Профит увеличился лишь на 29% (сравните со 100-процентным повышением прибыли при повышении цены на 10%). Эффект рычага равен трем.

Чтобы преодолеть кризис, предприятию нужно использовать все методы повышения прибыли. Рассмотрим еще на одном примере.

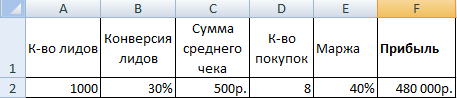

Напомним, что прибыль состоит из оборота, умноженного на маржу (формула выше). Оборот – это произведение трех элементов: числа клиентов, количества покупок (сколько раз клиенты совершают покупку за определенный период) и суммы среднего чека. Разворачиваем формулу дальше: количество клиентов – это число потенциальных покупателей (лидов), умноженное на конверсию покупателей.

Потенциальные покупатели – это люди, которые проявили интерес к товару (зашли в магазин, позвонили по объявлению, заглянули на интернет-страничку). Конверсия покупателей позволяет выяснить, сколько потенциальных покупателей стало реальными (совершили покупку).

Вот мы и пришли к развернутой формуле прибыли, которую указывали в начале статьи:

(Количество лидов * Конверсию лидов) * Средний чек * Число покупок * Маржинальность бизнеса.

Рассчитаем прибыль компании за предыдущий период:

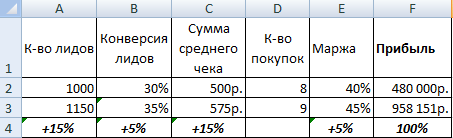

Как оптимизировать данные факторы, чтобы увеличить прибыльность предприятия на 100%:

Количество потенциальных покупателей мы увеличили всего на 15%. Конверсию покупателей – на 5%. Сумму среднего чека – на 15%. Маржинальность – на 5%. В результате профит вырастет на 100%.

Таким образом, влияя только на один из факторов, сложно добиться необходимых улучшений. Наибольшее воздействие на профит инвестиций имеет цена, наименьшее – объем продаж. Падение продаж не так критично отразится на прибыли, как падение цен. Одновременного снижения этих двух показателей важно избегать любыми способами.

Переменные и постоянные затраты (вместе) влияют на чистую выручку почти так же, как и цена. Поэтому наилучший путь увеличения прибыли – оптимизация расходов и цены.

Выручка от реализации – это сумма денежных средств, поступающая на счета предприятия за отгруженную покупателям продукцию или оказанные им услуги.

По своему экономическому содержанию она является главным источником доходов предприятия.

Поступление выручки на счета – это завершающая стадия кругооборота средств предприятия, имеющая определяющее значение для обеспечения его дальнейшей нормальной хозяйственной деятельности. Определяющим моментом в этом процессе является дата поступления средств на счета предприятия.

Допускается учет реализации продукции по двум показателям:

- по показателю собственно объема реализации;

- по показателю отгрузки продукции покупателю.

На величину выручки от реализации влияют следующие три основных фактора:

- объем реализованной продукции;

- уровень реализованных цен;

- ассортимент (структура) реализованной продукции.

Объем реализованной продукции оказывает прямое влияние на величину выручки. Чем выше объем продаж в натуральном выражении, тем выше выручка от реализации. В свою очередь, влияние объема состоит из 2 факторов:

- изменение объема выпуска товарной продукции (прямое влияние на выручку);

- изменение остатков нереализованной товарной продукции.

Рост таких остатков оказывает обратное влияние на величину выручки. Рост объема реализации является практически единственным фактором, оказывающим влияние на выручку, который связан с эффективностью работы предприятия.

Увеличение доли более дорогостоящей продукции в общем объеме реализации также ведет к увеличению выручки. Однако это также, как правило, абсолютно не связано с эффективностью, с улучшением работы предприятия.

Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Внереализационные доходы и расходы-доходы от долевого участия в совместном предприятии, от сдачи имущества в аренду, дивиденды по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию, другие доходы и расходы от операций, не связанных с производством и реализацией продукции, включая суммы, полученные и уплаченные в виде экономических санкций и возмещения убытка.

Комплекс различных факторов обуславливает коньюктуру рынка. В конъюнктурных колебаниях (циклах), как известно, различают четыре стадии: депрессию, подъем,бум, спад. Все эти стадии оказывают воздействие на разработку целей, принятие решений, определение плановых показателей, результативность работы любого предприятия, в том числе и торгового.

Для стадии депрессии характерны самые низкие уровни производства, оборота, цен, спроса на товары, основные фонды, труд и капитал, высокие издержки, безработица, банкротство, низкие прибыли и заработная плата, пессимистические настроения.

При подъеме начинают активизироваться предприниматели, увеличивается производство, оборот, прибыли; замедляется рост цен, возрастают инвестиции, курс ценных бумаг, склонность к покупкам, увеличивается количество рабочих мест.

В стадии бума обеспечивается полная загрузка производственных мощностей, растет заработная плата и цены, сверхзанятость, активизируется научно-техническая деятельность, предприниматели ищут новые направления вложения капитала, появляется опасность роста инфляции.

При спаде из-за высоких цен сдерживается реализация всех товаров (услуг); спрос уменьшается, наблюдается спад производства и все это вместе ведет к кризису.

Вторым основополагающим принципом экономического обоснования объема розничного товарооборота являетсяяобеспечение необходимой взаимосвязи динамики показателей эффективности работы торгового предприятия и форм интенсификации. Динамика взаимосвязи показателей представляет собой норматив эффективности использования ресурсов и затрат.

В таком нормативе на первый план выдвигается получение необходимой массы прибыли, которая определяет взаимосвязанные с ней показатели, достижение конкретного объема товарооборота и рост физической массы продаж, обеспечение соответствия предлагаемых к реализации товаров спросу населения. Указанная стратегия основана на обеспечении сбалансированности розничного товарооборота и прибыли, с одной стороны, товарных ресурсов, розничного товарооборота и спроса населения по объему и структуре, с другой, а также на выработке оптимальных пропорций их развития.

Сегментация рынка - деление потребителей (или рынков) на подгруппы или сегменты. Она может осуществляться по группам потребителей, потребительским свойствам товара, основным конкурентам. Как известно, наиболее перспективным сегментом рынка считается тот, на котором находится примерно 20% данного товара и 70-80% его покупателей, что обеспечивает предприятию сбытовой и финансовый успех.

Понимание различий между отдельными типами потребителей дает возможность персоналу предприятия на стадиях закупок, планирования и реализации более тесно увязать потребности с предложением товаров и услуг.

Сегментация рынка по потребителям базируется на социально-экономических, демографических, географических, психологических признаках и аспектах образа жизни. Социальная группа определяется по уровню дохода, образованию, роду занятий; этническая - по национальности; демографическая - по возрасту, полу, религии, численности и жизненному циклу семьи и индивидуума; географическая - по делению на городское и сельское население, экономически развитые или развивающиеся страны; по психологическому признаку - по индивидуальным особенностям, покупательским мотивам, привычкам или предпочтениям. В основе выделения сегмента по аспектам образа жизни лежит жизненная активность, интересы, позиция и демография.

Формирование спроса на рынке отдельного товара, потребительский выбор, поведение индивидуальных потребителей зависят от того, как удовлетворяются их потребности, какую полезность приносит тот или иной товар. Полезностью называют удовлетворение, которое получают от потребления товара или услуги. Различают общую и предельную полезность. Общая полезность - это удовлетворение, которое получают от потребления определенного набора единиц товара или услуги. Предельной полезностью называют полезность, равную приращению, увеличению общей полезности в результате приобретения дополнительной единицы данного товара. Предельная полезность отражает степень настоятельности потребности и тот эффект, который получит потребитель от следующей покупки данного товара или от дополнительного количества товара. На основе исследования теории предельной полезности выведен закон убывающей предельной полезности. Он формулируется так: «Если потребление других товаров остается неизменным, то по мере насыщения потребности в каком-то товаре или услуге удовлетворение от последующей единицы этого блага падает». Перед торговыми работниками на уровне разработки плана и его исполнения встает вопрос, как удовлетворить потребности, чтобы они приносили равную предельную пользу. Теоретические исследования показывают, что максимум полезности достигается тогда, когда бюджет потребителя будет распределен таким образом, что предельная полезность одного рубля (100 р., 1000 р.) расходов одинакова для каждого товара. Изучение теории предельной полезности позволяет сделать ряд выводов, которые могут быть применены в практической работе предприятия.

1. Потребительский выбор основан на рациональности использования бюджета и попытке максимизировать удовлетворение своих потребностей, покупая товары и оплачивая услуги в определенном их сочетании.

2. Потребители делают свой выбор путем сравнения наборов потребительских товаров и услуг. В набор могут входить товары повседневного и разового спроса, длительного пользования, продукты питания, хозяйственные товары и одежда, предметы роскоши и т. д. При этом покупка большого количества товаров, входящих в этот набор, наиболее предпочтительна. 3. Потребительские предпочтения ранжируются по степени важности для покупателя исходя из его доходов, аспектов жизни, социального положения. При этом предельная норма замещения одного товара (А) другим (Б) представляет собой максимальное количество другого товара (В), которым человек готов пренебречь ради покупки одной дополнительной единицы товара «А».

4. Набор товаров, на покупку которых потребители расходуют свои доходы, зависит также от темпов роста покупательных фондов, изменения цен на основные взаимодополняющие, взаимозависимые и независимые товары, соотношения цен двух приобретаемых или заменяющих друг друга изделий.

5. Потребительский выбор может быть представлен либо в виде кривой безразличия (когда удается ранжировать порядковые свойства полезности альтернативного набора) или в виде функции полезности (если набор «С» предпочтительнее «А», то полезность набора «С» выше, чем «А»).

6. Чем больше потребляется товара, тем меньше приращение полезности.

7. Полезность максимизируется, когда соотношение предельных полезностей двух товаров равно соотношению цен.

На первый взгляд, такой анализ возможен только в условиях насыщенного рынка. Однако такое мнение ошибочно. В условиях ненасыщенного рынка и ограниченности покупательных фондов прогноз предполагаемого набора покупки, исходя из теории предельной полезности, исследуемой с помощью кривых безразличия, становится еще более важным,

Современная стратегия формирования программы производства и реализации, применяемая в зарубежной практике, построена на идее матрицы роста или «портфеля направлений» развития бизнеса, разработанной специалистами Бостонской группы. В соответствии с этой теорией можно условно классифицировать товары по прибыльности на «звезд», «дойных коров», «собак» и «трудных детей».

Для товаров, относимых к «звездам», характерна быстрая продажа, на обеспечение которой уходят большие суммы оборотных средств. Они пользуются большой популярностью, имеют высокую окупаемость. Обычно в этих случаях у предприятий наблюдается хорошая платежеспособность и устойчивое финансовое положение. С течением времени, по мере изменения их жизненного цикла, реализация «звезд» замедляется и они превращаются либо в «дойных коров», либо, если их доля на рынке сокращается и они теряют конкурентоспособность, в «собак».

Товары, условно относимые к «дойным коровам», имеют невысокие темпы роста продаж, однако их доля на рынке обычно высока и они способны приносить выручку в большом объеме. Спрос на такие товары устойчив, они приносят реальные устойчивые доходы, которые могут быть использованы для закупки новых товаров и поддержки реализации других и т.д.

С развитием рыночных отношений все чаще стали говорить и о других ситуациях происхождения роста выручки: это прибыль, заработанная благодаря инициативе предпринимателя, прибыль, полученная при благоприятных обстоятельствах, неожиданная допускаемая и признанная органами государственной власти (соответствующим законодательством).

Все источники связаны между собой, и чистое их содержание выделить часто невозможно. Важнейшими факторами, определяющими прибыль, являются: внедрение нововведений, отсутствие страха перед рисками (риск как источник прибыли), рациональное испол.ьзование средств, достижение оптимальных объемов деятельности (т. е. выбор такого масштаба предприятия, который позволяет обеспечить оптимальную рентабельность). Доказано, что в плане прибыли крупные предприятия не всегда самые лучшие). Прибыль растет до тех пор, пока процентная ставка по банковским кредитам будет ниже нормы прибыли на вложенный капитал; наличие задолженности, таким образом, допустимо, даже во многих случаях она способствует получению прибыли (так называемый эффект рычага). Многие мелкие и средние предприятия боятся задолженности, что не всегда оправдано. Однако, используя стратегию добровольной задолженности, надо опасаться низкой рентабельности, ибо она заставит предприятие прибегать к дополнительным займам с целью обновления оборудования (ассортимента). А это может привести к состоянию пониженной платежеспособности и даже к банкротству.

Внедрение инноваций как источник прибыли предполагает производство (реализацию) нового товара (услуги) более высокого качества, освоение нового рынка, организационно-управленческие новшества, освоение новых источников поступления товаров.

Продолжительность притока прибыли от внедрения инноваций определяется следующими факторами: важностью изобретения, значимостью и постоянством потребностей, удовлетворяемых данным товаром (услугой), характером деятельности, патентно-лицензионным законодательством в стране, внедрением инноваций; общей стратегией, проводимой фирмой на рынке, состоянием конкурентной среды в данной отрасли.

Бывают ситуации, когда роль предпринимателя в возникновении прибыли или убытка пассивна. Такие ситуации порождены: характером деятельности, существующей структурой рынка, общехозяйственной конъюнктурой, наличием инфляции (весьма выгодна для предприятий, имеющих задолженность и получивших неиндексированные ссуды и кредиты). .

Основные факторы, характеризующие специфику деятельности: фондовооруженность, уровень издержек, динамика спроса, структура рынка.

Марина Букалова, Генеральный Директор Авиакомпания Sky Express, Москва

На какие вопросы вы найдете ответы в этой статье

- Как увеличить выручку

- Где искать клиентов для компаний класса эконом

- Как обеспечить повышение выручки, сокращая негативные направления

- Почему в кризис важно продвигать свои дополнительные услуги

В прошлом году мы встали перед важным для всех компаний, как мне кажется, вопросом, как увеличить выручку. Наши методы увеличения выручки позволили добиться роста этого показателя на 50%, однако на этом мы не остановились. При этом нам не потребовались глобальные изменения, ведь мы почти всегда трудимся в «кризисном» режиме. Но всё же наши методы увеличения выручки направлены на максимально эффективное использование имеющихся ресурсов. Расскажу подробнее, что мы сделали для повышения выручки.

5 методов увеличения выручки, которые мы используем на практике

1. Привлекайте клиентов премиум-сегмента. Главным ресурсом повышения выручки в нашем случае стали клиенты, перешедшие из сегмента премиум. Это понятно и без проведения маркетинговых исследований. Если провести аналогию нашей работы с супермаркетами – например, посетители «Азбуки вкуса» теперь решили ходить в «Пятерочку». Добиться такого эффекта несложно, достаточно лишь продемонстрировать, что различия в ассортименте супермаркетов незначительны. Если же ввести упаковку продуктов подобно «Азбуке вкуса», покупатель может и вовсе не видеть особой разницы.

При этом мы понимаем, что вряд ли сможем сохранить всех своих старых клиентов. Наша цель сначала заключалась в заинтересованности людей, предпочитали поезд вместо самолета, учитывая более дешевые билеты. Фактически, наши клиенты предпочли летать, поскольку цена перелетов стала сопоставимой с услугами железной дороги. Некоторые наши клиенты изначально рассматривают полеты как развлечение (если дешево, то почему куда-нибудь) бы не отправиться, от которого могут легко отказаться, Поэтому наша ставка сегодня приходится на клиентов, полет для которых является необходимостью, которым не по карману возможные излишества.

- Увеличение выручки организации на 25% на примере ресторана

2. Развивайте направления, которые дают хотя бы небольшой доход. Мы с осени 2008-го года занялись активным освоением рынка чартерных перевозок. Хотя данное направление слишком прибыльным не назовешь, всё же в период кризиса и сокращения спроса позволяет добиться повышения доходности, с уменьшением рисков (перекладываются риски по загрузке самолета непосредственно на туроператора). Планируем привлечь к работе дополнительных туроператоров, доводя долю чартеров до 25% от всего количества пассажирских перевозок, на долю выручки за счет чартерных рейсов должны приходиться 30-35% от всего валового объема.

3. Неэффективные направления сокращайте с умом. Сегодня для повышения выручки предпочтительно вложение своих средств в уже хорошо развитый сегмент, со стабильной долей рынка, своим клиентом, остается лишь обойти конкурента. Поэтому было принято решение о закрытии 2 направлений, которые не приносили достаточную прибыль – Самару и Казань. Эти города мы стали осваивать позднее остальных, еще не привлекли клиента по данным направлениям. Мы не располагали достаточными средствами, чтобы догнать своих конкурентов в этих регионах.

С другой стороны – важно внимательно следить за действиями своих конкурентов. Ведь уход одного из них будет вам полезен. Поэтому не отказывайтесь от своих намерений ранее, чем это сделает конкурент.

4. Не меняйте цены. Для удержания клиентов конкуренты порой прибегают к существенному снижению цен, из-за чего наши тарифы оказывались выше. Не считаю такой поход правильным – так компания лишь ослабляет себя. Например, продает 100 билетов по цене 2 тыс. рублей, и рассчитывает, что при цене 1500 сможет продать 150 билетов. Однако на практике этого не происходит, учитывая сравнительно небольшой рынок. В итоге продаются всё те же 100 билетов, но уже по меньшей цене – выручка сокращается, а затраты остаются на прежнем уровне.

Нельзя удерживать уходящих клиентов за счет снижения цены. Лучше переждать, пока им удастся побороть кризис, затем снова смогут вернуться к вашей услуге.

Сегодня наша задача – без изменения цен удержать не клиента, а количество клиентов. Если полеты за 3 тыс. рублей для клиентов оказываются дорогими, то обращаем внимание на тех, кому стало дорого летать за 5 тысяч – новых клиентов из сегмента премиум. Выживает в любом кризисе или люксовый, или бюджетный сегмент. Нужно предлагать либо дорогую продукцию гарантированного качества либо дешевую с меньшим сервисом.

5. Предлагайте дополнительные услуги за отдельную плату. С самого начала занимались развитием дополнительных услуг. Но если другие компании их уже включали в стоимость билета, мы их предложили как опцию, с возможностью отказаться. Также занялись развитием не только стандартных, но и новых услуг. Например, аренда автомобилей, заказ такси, дополнительная страховка. Мы не сталкиваемся с прямыми расходами – услуга оказывается лишь после её оплаты.

В 2008-м году мы за счет дополнительных услуг добились повышения выручки на 8%: при средней стоимость билета в $100 клиент платил за дополнительные услуги еще 8 долларов. В этом году планируем довести этот показатель до 23%.

Говорит Генеральный Директор

Виктор Шендрик, Генеральный Директор компании «Открытый рынок строительных инвестиций» (ОРСИ), Москва

Идея о создании торговой площадки по продаже долгов строительных компаний возникла еще до последствий кризиса для отечественной экономики. Тогда было понятно – на рынке складывается не самая лучшая ситуация для строительного рынка.

Запущена наша торговая площадка была с октября 2008-го года. Свыше 70% клиентов-продавцов ОРСИ в первый месяц работы были представлены физическими лицами, инвестировавшими в объекты недвижимости в период 2004-2005 годов.

Основными клиентами в ноябре оказались юридические лица – подрядчики и поставщики, у которых возник вопрос возврата дебиторской задолженности со стороны строительных компаний. В декабре 2008-го года отмечается всплеск спроса с повышением объема предложений (в 2 раза в сравнении с ноябрем), с увеличением среднего размера лотов. Причиной последнего стало появление в базе предложений о продаже прав на инвестиционные контракты и земельные участки.

Поэтому расширили в новом году свою деятельность. Если были представлены на торговой площадке долги строительных компаний, то сейчас перешли также к лотам в виде земельных участков, инвестиционных контрактов и ипотечных закладных.

Последнее произошло за счет появления в базе предложений о реализации прав на земельный участок и инвестиционные контракты

Потенциальными покупателями стали банки, финансовые компании, представители среднего и большого бизнеса, готовые к перспективным инвестициям в недвижимость, включая незавершенную. Продавцами стали крупные инвесторы, поставщики материалов либо подрядчиков, сотрудничавшие с застройщиками, но своих денег не получившие.

Говорит Генеральный Директор

Алексей Сухенко, Генеральный Директор российского представительства компании Trout & Partners, Москва

Мы провели изучение потребностей компаний – в результате был запущен новый проект «блиц-консалтинг». Он был представлен недорогим и антикризисным инструментом. Мы проводили анализ текущей ситуации, предоставляя эффективные рекомендации для компаний-клиентов. На всё требовалось не более недели. И при этом новая услуга оказалась более востребованной, хотя спрос на неё при наступлении кризиса вырос в разы.

За получением таких услуг до кризиса обращались представители среднего и малого бизнеса. Сейчас она стала актуальной среди крупных и среднекрупных организаций. Также претерпели определенные изменения и сами обращения. Если 80% до кризиса обращались за решением возникшей кризисной ситуации, а 20% были в очевидной предкризисной ситуации, то сейчас тенденция оказалась другой. Более половины обращений – когда еще не случилось ничего опасного, однако важно вооружиться заблаговременно. Уверен, что в ближайшие 2 года направление «блиц-консалтинга» станет главным источником нашего дохода.

Справка

Марина Букалова окончила Санкт-Петербургcкий государственный университет гражданской авиации. В авиационной индустрии работает более 10 лет. Занимала должность коммерческого директора в авиакомпании «КрасЭйр», позже – советника Генерального Директора по коммерции. Участвовала в различных проектах, посвященных развитию русского и зарубежного бизнеса группы компаний AirUnion. В 2004 году вошла в Топ-200 наиболее профессиональных коммерческих директоров России (рейтинг профессиональной репутации российских менеджеров, составляемый Ассоциацией менеджеров России)

Sky Express

Сфера деятельности:авиаперевозки.

Форма организации: ЗАО.

Месторасположение: Москва.

Численность персонала: 453.

Выручка: 3,926 млрд руб.

Стаж Генерального Директора в должности: с 2006 года.

Участие Генерального Директора в бизнесе: наемный менеджер.

Спасибо вам за то, что любите наш журнал так же, как и мы его.

/ В. Н. Елина // Сборник научных статей в 2-х ч. Ч. 2. 2015. С.13-23.

3.Ионис А.С. Необходимость формирования региональных кластеров как важнейший этап создания инновационной экономики. [Электр. ресурс] / А. С. Ионис // Экономика и управление. 2015. №3. С. 63.

4. Постановление Совета министров РК от 09 декабря 2014 года № 501 Об утверждении Государственной программы развития курортов и туризма в Республике Крым на 2015-2017 годы.

5.Хаустова В.Е. Позиционирование лечебно-оздоровительных учреждений Республики Крым в курортной зоне «Большая Ялта» / В. Е. Хаустова, Е. Ф. Горбатова // Проблемы экономики. № 2. 2011. С. 47-54.

© Узунов Ф.В., Горбатова Е. Ф., 2016

Е.А. Чумаченко

к.э.н., доцент кафедры финансовый менеджмент факультета Менеджмента и предпринимательства РГЭУ «РИНХ»,

г. Ростов-на-Дону, Российская Федерация E-mail: [email protected]

ПУТИ УВЕЛИЧЕНИЯ ВЫРУЧКИ ОТ ПРОДАЖИ ТОВАРОВ ПРОИЗВОДСТВЕННЫХ ПРЕДПРИЯТИЙ

Аннотация

Одно из ведущих мест среди критериев, характеризующих финансовое положение коммерческой организации, занимает показатель выручки от продаж. Изменение величины данного показателя определяет финансовую устойчивость, платежеспособность и деловую активность любого хозяйствующего субъекта. И как следствие, выручка от продажи продукции является ключевым источников формирования собственных ресурсов предприятия, поэтому формирование мероприятий по ее увеличению представляет наиболее значимое направление современного финансового менеджмента.

Ключевые слова

Выручка от продажи товаров, финансовый результат, финансово-хозяйственная деятельность, планирование выручки от продажи, производственные предприятия, эффективность.

Основным условием функционирования организации в современной экономике выступает повышение эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективности форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу состава и структуры выручки от продажи. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Выручка от продажи является основным доходом предприятия, главным источником его денежных поступлений, отражает результаты производственно-хозяйственной деятельности предприятия за определенный период времени.

Предложение конкретных мероприятий по повышению выручки от продажи продукции и ее планированию связаны с необходимостью, прежде всего, внедрения процесса планирования и прогнозирования финансово - хозяйственной деятельности организации в условиях рыночной экономики. От того, насколько достоверно спланирована выручка, будет зависеть успешная финансово-хозяйственная деятельность предприятия. Расчет плановой выручки должен быть экономически обоснованным, что

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «СИМВОЛ НАУКИ» №10-1/2016 ISSN 2410-700Х_

позволит осуществлять своевременное и полное финансирование инвестиций, прироста собственных оборотных средств, соответствующих выплат рабочим и служащим, а также своевременные расчеты с бюджетом, банками, поставщиками.

При анализе выручки учитываются факторы повышения по всем основным направлениям развития и совершенствования производства. К ним можно отнести

1) ускорение научно- технического прогресса, повышение технического уровня производства, производимой и осваиваемой продукции (повышение ее качества) - здесь подразумевается улучшение основных производственных фондов;

2) поиск наиболее экономически эффективно расположенных поставщиков и заключение с ними долгосрочных договоров на поставку продукции, что позволит сэкономить на транспортных расходах и посреднических услугах;

3) расширение торговой сети посредством заключения договоров с соседними регионами и странами .

В зависимости от места и сферы реализации продукции, пути повышения эффективности выручки от продажи товаров, продукции подразделяются на общенациональные (государственные), отраслевые, территориальные и внутрипроизводственные.

В экономической науке стран с развитыми рыночными отношениями эти пути подразделяются на две группы: внутрипроизводственные и внешние или факторы, воздействующие на изменение выручки и контролируемые со стороны фирмы и неконтролируемые факторы, к которым фирма может только подстроиться.

Внутрипроизводственные факторы и факторы, воздействующие на изменение выручки и контролируемые со стороны фирмы - это конкретные рыночные условия, цены на продукцию, сырье, материалы, энергию, курсы валют, банковский процент, система госзаказов, налогообложение, льготы по налогам и т.д. .

Наиболее многообразна группа внутрипроизводственных факторов в масштабе предприятия, объединения, фирмы. Их количество и содержание специфичны для каждого предприятия в зависимости от его специализации, структуры, времени функционирования, текущих и перспективных задач. Они не могут быть унифицированы и едины для всех предприятий.

Управление выручкой от реализации продукции в условиях рынка предполагает как разработку и реализацию текущих планов, так и разработку прогнозов, контроль и анализ их реализации. При этом важно учитывать фактор времени: время, которое необходимо, чтобы новый продукт или услуги вышли на рынок; время, необходимое для освоения и реализации новых идей, изобретений и рационализаторских предложений, освоения производства новой продукции и ее снятие с производства и замены новой или существенно модернизированной продукцией.

В сегодняшних условиях ведения бизнеса существенно повысилась экономическая ответственность за принимаемые производственно-хозяйственные решения, т.е. сейчас собственник средств несет полную материальную ответственность за конечные финансовые результаты производственной деятельности. Усиление ответственности за принимаемые решения тесно связано и с повышением степени риска в инвестиционной деятельности и развитии производства, что влечет за собой грамотное использования инструментария финансового менеджмента.

Для получения максимальной выручки предприятие должно наиболее полно использовать находящиеся в его распоряжении ресурсы, и в первую очередь оно должно использовать выявленный резерв по производству на имеющемся у него оборудовании дополнительной продукции. Увеличение выпуска снижает издержки на единицу продукции, т.е. затраты на ее изготовление в расчете на единицу продукции снижаются, а следовательно, снижается себестоимость, что в конечном итоге ведет к увеличению прибыли от реализации продукции .

Таким образом, в ходе анализа производственно-хозяйственной деятельности предприятий необходимо изыскивать пути увеличение выручки от продаж. Наиболее приемлемыми для современных условий хозяйствования и адаптированных под отечественные производственные предприятия можно

предложить следующие:

Повышение роста объемов продаж. Предприятиям необходимо знать спрос населения на отдельные группы товаров. При этом необходимо выбрать стратегию коммерческой деятельности: либо снижать цену товаров в расчете на то, что это приведет к росту объема продажи и может увеличить прибыль, либо не изменять цену, ориентируясь на сохранение стабильности умеренного спроса. Выбрав первый вариант стратегии, можно, кроме того, достичь ускорения оборачиваемости собственного капитала (денежных средств). По второму варианту возможно замораживание собственного капитала на какое-то время, в результате может возникнуть необходимость привлечения заемного капитала, что потребует дополнительных финансовых затрат на уплату процентов за предоставляемые кредиты, ссуды.

Расширение торговой сети внутри страны. В связи с экономическими санкциями, наложенными на Россию, было принято решение развивать сельское хозяйство в стране. В связи с этим предприятия, особенно сельского хозяйства, имеют все шансы расширить внутригосударственную торговую сеть и завоевать лидирующую позицию на отдельных участках рынка.

Участие предприятий в Государственных программах развития бизнеса. Так, например, предприятия сельского хозяйства могут принимать участие в Государственной программе развития и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 - 2020 годы . Ярким примером государственной поддержки является субсидирование процентных ставок по кредитам. Поскольку практически все сельхозпредприятия для усовершенствования и расширения своей деятельности пользуются заемными средствам им необходима государственная поддержка в качестве предоставления бюджетных субсидий для оплаты части процентных ставок по кредитам.

Таким образом, предприятие, пойдя по одному из вышеперечисленных путей или сразу по нескольким, обеспечит себе прирост выручки. Дальнейшее развитие и функционирование предприятия зависит от разумных действий руководства данной организации и их желания вывести предприятие на должный уровень с хорошими показателями рентабельности и ежегодной выручкой. Список использованной литературы:

1. Гермалович Н.А. Анализ хозяйственной деятельности предприятия /Н.А. Гермалович. - М: Финансы и статистика, 2011. - 346с.

2. Бужинский А.И. Методика экономического анализа деятельности промышленного предприятия /Под. Ред. А.И. Бужинского, А.Д. Шеремета - М.: Финансы и статистика, 2011. - 357с.

3. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. - 6-е изд., испр. - М.: ИНФРА-М. - 2011. - 479с.

4. Постановление Правительства РФ от 14 июля 2012 г. № 717 « Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы» (с изменениями от 19 декабря 2014 года).

© Чумаченко Е.А., 2016

Шальнев Олег Геннадьевич

к.э.н, доцент кафедры экономики и основ предпринимательства Воронежского государственного технического университета, г.Воронеж, Россия

Ивлева Маргарита Геннадьевна аспирант кафедры общей экономической теории Воронежского государственного университета, г.Воронеж, Россия

ИССЛЕДОВАНИЕ ЭФФЕКТИВНОСТИ ВОСПРОИЗВОДСТВА ОБЩЕСТВЕННЫХ БЛАГ

Аннотация

В статье предлагается оптимизационный подход к оценке эффективности воспроизводства