Коммерческой организацией называют такую организацию, основная деятельность которой направлена на получение прибыли, которая распределяется между всеми участниками.

Коммерческие структуры определены в строгой организационно-правовой форме.

Общая характеристика

Каждый участник, именуемый также учредителем, обладает определенными правами, он может:

- принимать участие в делах организации;

- получать любую интересующую его информацию о деятельности предприятия;

- принимать участие в распределении дохода;

- претендовать на свою часть имущества во время .

Подобные организации характеризуются следующими функциональными признаками:

- наличие собственного или арендованного имущества;

- объединение капиталов участников в целях увеличения и роста финансовой прибыли;

- объединение знаний и опыта участников.

Этими характеристиками обладают все виды коммерческих структур, за исключением , они существенно отличаются по своей организационной базе.

Этими характеристиками обладают все виды коммерческих структур, за исключением , они существенно отличаются по своей организационной базе.

Основным видом их деятельности является торговля, а именно – реализация товаров и услуг . В то же время, они часто занимаются обеспечением всеми необходимыми материальными ресурсами, а также осуществляют торгово-посредническую деятельность. Непосредственно производством самого товара коммерческие фирмы не занимаются, этой функцией характеризуются предпринимательские организации.

Главная цель коммерческой организации заключается в получении прибыли.

Для достижения этой цели юридические лица занимаются выпуском продукции, отвечающей спросу, способной конкурировать на рынке товаров и услуг. С этой же целью они обеспечивают своих участников благоприятными условиями для продуктивной деятельности.

Задачи, которые ставит перед собой такое юр. лицо, определяются размером финансовых ресурсов, имеющихся в наличии и распоряжении, интересах владельца и другими факторами.

Классификация

По степени ответственности и организационно-правовой форме все коммерческие структуры подразделяются на четыре основных вида, каждый из которых в свою очередь подразделяется еще на несколько групп:

- Хозяйственные товарищества (уставной капитал состоит из вкладов учредителей, которые несут полную ответственность за имущество организации).

- Хозяйственные общества (уставной капитал состоит из вкладов учредителей, которые не несут полной ответственности за имущество).

- (объединение участников на добровольной основе).

- Унитарные предприятия (создаются государством, не имеют права собственности на имущество, уставной капитал – бюджетные средства).

Хозяйственные товарищества имеют отличительную черту – все члены несут ответственность и риск за все имущество, которое принадлежит организации.

Существует два их типа:

- – предполагается полная ответственность всех членов;

- – не все участники несут полную ответственность.

Любое товарищество строится на основе доверия участников, каждый из которых рискует не только своими вкладами. Без наличия доверительных отношений не может существовать ни одно подобное объединение.

Любое товарищество строится на основе доверия участников, каждый из которых рискует не только своими вкладами. Без наличия доверительных отношений не может существовать ни одно подобное объединение.

Участники хозяйственного общества несут ответственность и риск только в размерах своего личного вклада. Их виды:

- общество с ограниченной ответственностью — ООО (капитал разделен на вклады участников, которые не принимают личного участия в делах);

- общество с дополнительной ответственностью (капитал состоит из долей участников, которые несут дополнительную ответственность по долгам предприятия в размере собственного вклада);

- акционерные общества — АО (капитал состоит из акций, акционеры не отвечают за имущество, но рискуют в пределах собственных акций).

Акционерные общества являются наиболее популярной в настоящее время формой существования коммерческих организаций. Они бывают открытыми и закрытыми :

- ЗАО (АО) распределяют акции внутри своей организации среди учредителей.

- ОАО (ПАО) распределяют акции посредством публичной подписки.

О том, какие организационно-правовые формы лучше подходят для бизнеса, смотрите на следующем видео:

Финансовые ресурсы

Создание подобных организаций происходит за счет средств уставного капитала, который формируется из взносов учредителей и участников .

Финансовыми источниками коммерческих фирм в процессе их деятельности являются:

- Выручка, получаемая от услуг, товаров и работ. Ее увеличение является показателем финансового роста предприятия. Рост выручки происходит в результате увеличения объема выпускаемой продукции или услуг, а также за счет повышения тарифов.

- Продажа имущества. По разным причинам организация может распродавать свое оборудование.

- Денежные накопления, сюда относят и резервные накопления.

- Доходы, не связанные с выручкой, внереализационные доходы, предоставление денежных средств на определенное время под проценты. Сюда можно отнести проценты по депозитам, займам, кредитам, доходы от предоставления аренды, штрафы и пени, полученные в результате совместной деятельности с другими компаниями.

- Доходы от участия в финансовом рынке.

- Средства из бюджета. К примеру, в форме субсидий, инвестиций, оплаты госзаказа.

- Поступления от материнских компаний.

- Небольшой процент денежных источников составляют безвозмездные поступления.

Большую часть финансов формирует выручка от реализации, а бюджетные поступления имеют относительно небольшой процент.

Учредительные документы

Любое юридическое лицо осуществляет свои функции на основании учредительных документов. Каждый вид коммерческих организаций имеет свой набор документов, это зависит от организационно-правовой формы.

Любое юридическое лицо осуществляет свои функции на основании учредительных документов. Каждый вид коммерческих организаций имеет свой набор документов, это зависит от организационно-правовой формы.

Учредительная документация содержит информацию о наименовании предприятия, его расположении и порядке управления деятельностью. Данные три компонента характеризуют и идентифицируют юридическое лицо.

Основными документами считаются и . Общество с ограниченной ответственностью и унитарное предприятие действуют на основании устава, но включают и другие типы документации:

- свидетельство о госрегистрации;

- свидетельство о постановке на учет в налоговой;

- учредительный договор (соглашение участников о создании данной фирмы);

- договор о правах учредителей;

- список учредителей;

- протоколы, решения, приказы и проч.

Акционерные общества осуществляют свои функции на основании тех же документов, к которым добавляется реестр акционеров вместо списка учредителей.

Особое внимание уделяется способу и условиям хранения документации, на это обращают пристальное внимание во время ревизионных проверок. И неудивительно, ее утрата лишает правоспособности юридическое лицо. За сохранность документов обязано отвечать должностное лицо — обычно это генеральный директор либо специальные подструктуры – отдел документационного обеспечения, например.

Документы хранятся в опечатанных сейфах и металлических шкафах и выдаются строго под расписку.

Сроки хранения документации устанавливаются нормативно-правовыми актами, согласно которым каждый документ имеет свой срок давности. Исключение составляют лишь некоторые бумаги, которые должны храниться вечно.

Закон категорически запрещает уничтожать документы с неистекшим сроком давности, равно как и хранить те, у которых срок годности уже истек. Это влечет за собой административную ответственность.

Отличия от некоммерческих организаций

В Российской Федерации функционирует два вида юридических лиц. Это коммерческие и . Если результатом деятельности фирмы не является получение дохода, то она называется некоммерческой.

В Российской Федерации функционирует два вида юридических лиц. Это коммерческие и . Если результатом деятельности фирмы не является получение дохода, то она называется некоммерческой.

При наличии некоторого сходства эти формы существенно различаются в целях и задачах и не только в них. Первое и главное отличие заключается в целях. Цель коммерческих юридических лиц заключается в получении прибыли и улучшении жизнедеятельности своих учредителей. Некоммерческие же действуют в иных интересах. Их задачи связаны с общественно полезным благом и направлены на решение социально значимых задач.

Кроме этого основного отличия, существует и ряд других:

- Распределение дохода . Если в коммерческой фирме прибыль распределяется между участниками, а другая часть идет на развитие собственного предприятия, то в некоммерческих дело обстоит несколько иначе. В них финансы идут на достижение целей, прописанных в уставе.

- Производимый продукт . Конечным продуктом коммерческих объединений является индивидуальный товар, который пользуется спросом на рынке. Некоммерческие фирмы заинтересованы в производстве продукта для общественного блага.

- Сотрудники . Некоммерческие компании предполагают наличие в штате лиц, действующих на добровольных началах.

- Финансовые источники . Финансовые поступления в некоммерческих структурах делятся на внешние (государственные фонды) и внутренние (членские взносы, доходы от вкладов и прочие).

- Управление . Деятельность коммерческих фирм регулируется поведением и спросом клиентов. Некоммерческие действуют не на основе рыночных отношений, они ориентированы на общественно полезный продукт. Они находятся между рыночными и нерыночными отношениями.

- Права . Коммерческие организации не имеют строгого ограничения в правах, они могут выполнять любую разрешенную законом деятельность, направленную на получение прибыли. Тогда как некоммерческие структуры действуют в строгом соответствии с уставными целями в пределах их рамок.

- Регистрирующий орган . Коммерческие фирмы регистрируются в налоговых органах, а некоммерческие — в Министерстве юстиции.

Вернуться назад на

По целям деятельности юридические лица делятся на:

* коммерческие;

* некоммерческие (ст. 50 ГК).

Различия между ними:

* Основная цель коммерческих организаций - извлечение прибыли, тогда как некоммерческие могут заниматься предпринимательской деятельностью лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствуют им;

* прибыль коммерческих организаций делится между им участниками, а прибыль некоммерческих организаций идет на достижение тех целей, для исполнения которых они созданы;

* коммерческие организации обладают общей правоспособностью, некоммерческие - специальной;

* коммерческие организации могут создаваться только в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий; а некоммерческие - в формах, предусмотренных ГК РФ и другими законами.

Существует два класса юридических лиц, которые делятся по виду деятельности. Это коммерческие и некоммерческие организации. Коммерческая организация занимается коммерческой деятельностью, участник рынка. Основная цель – получение и максимизация прибыли. После получения прибыль распределяется между участниками организации. Некоммерческая организация занимается некоммерческой деятельностью.

Одна из основных целей такой организации не связана с получением прибыли, а если прибыль есть – она не распределяется между участниками организации. Оба типа организаций могут иметь прибыль, но некоммерческие организации используют ее для уставных целей.

Конечной целью деятельности предприятия является максимизация прибыли.

Основные задачи действующего предприятия:

Получение дохода владельцем предприятия;

Завоевание рынка или его части;

Обеспечение стабильного развития предприятия;

Рост эффективности предпринимательской деятельности;

Повышение производительности труда;

Обеспечение потребителей продукцией предприятия;

Повышение качества выпускаемой продукции;

Обеспечение персонала предприятия заработной платой, нормальными условиями труда и возможностью профессионального роста;

Создание рабочих мест для населения;

Охрана окружающей среды: земли, воздушного и водного бассейнов;

Недопущение сбоев в работе предприятия (срыва поставки, выпуска бракованной продукции, резкого сокращения объемов и снижения рентабельности производства) и т.д.

В условиях рыночной экономики в основе самостоятельной и обособленной деятельности предприятия лежат следующие принципы его организации: самоокупаемость, самоуправление и самофинансирование.

Самоокупаемое предприятие – это предприятие, таким образом организовавшее производство, что все затраты производимые им для доведения сырого продукта до товара окупаются в стоимости этого товара на рынке, т. е. издержки производства ниже цены, по которой реализуется готовый продукт.

Самоуправление предполагает, что предприятие самостоятельно выбирает продукт производства, приобретает сырье, определяет структуру и технологию производства, т. е. решает все организационные вопросы, связанные с деятельностью предприятия (что, как и в каких объемах производить, где, кому, и по какой цене продавать свою продукцию), самостоятельно распоряжается полученной прибылью, оставшейся после уплаты налогов и других обязательных платежей.

Самофинансирование предполагает, что доходы, получаемые предприятием не должны полностью потребляться. Часть их должна в виде живых денег использоваться для решения финансовых вопросов предприятия. То есть предполагается, что предприятие не просто осуществляет производство, а воспроизводство, причем не только простое воспроизводство, а расширенное производство, т.е. производство в увеличенном смысле.

![]()

Все существующие организации делятся на две основные группы: коммерческие и некоммерческие. Каждая из представленных форм функционирует на основании действующего законодательства, преследуя при этом разные цели. О том, что такое коммерческая организация, о формировании ее финансов и главных отличиях от некоммерческой пойдет речь в статье.

Суть коммерческой организации

Коммерческая организация (КО) – это юридическое лицо, основной целью деятельности которой является извлечение прибыли и распределение ее между всеми участниками.

Кроме этого КО обладает особенностями, присущими юридическим лицам:

- наличие обособленного имущества в собственности, хозяйственном ведении или оперативном управлении;

- возможность сдачи имущества в аренду;

- выполнение обязательств на основании принадлежащего им имущества;

- приобретение, осуществление от имени имущества различных прав;

- выступление в суде истцом или ответчиком.

Финансы коммерческой организации

Финансы организаций, относящихся к коммерческим – это главное звено финансовой системы. Ими охвачено большинство процессов, направленных на производство, распределение, использование ВВП в денежной оценке. Есть другое определение, по которому финансы предприятий представляют собой денежные или иные взаимоотношения, возникающие при осуществлении разных видов предпринимательства, в результате формирования личного капитала, целевых денежных фондов, их использования, дальнейшего перераспределения.

С экономической точки зрения, финансы КО подлежат группировке между следующими лицами и группами:

- учредителями при создании предприятия;

- организациями и предприятиями при производстве, дальнейшей реализации товаров, работ, услуг;

- подразделениями предприятия – при определении источников финансирования;

- организацией и работниками;

- предприятием и вышестоящей организацией;

- предприятием и КО;

- финансовой государственной системой и предприятием;

- банковской системой и предприятием;

- инвестиционными институтами и предприятием.

При этом финансы КО обладают теми же функциями, что государственные или муниципальные финансы – контроль и распределение. Обе функции тесно связаны между собой.

Распределительная функция предполагает формирование начального капитала, его дальнейшее распределение таким образом, чтобы максимально учитывать интересы всех хозяйственных подразделений организации, производителей товаров и государства.

Основу контрольной функции составляет ведение учета расходов, связанных с выпуском, реализацией продукции, контроль за порядком формирования, распределения денежных фондов.

Основу управления финансами коммерческих организаций составляет определенный финансовый механизм, представленный следующими элементами:

- финансовое планирование – непременное условие существования любого предприятия. Планирование требуется не только при открытии КО, но и на этапе всего развития. В ходе планирования происходит сопоставление ожидаемых результатов и доходов с вложениями, выявляются возможности предприятия;

- финансовый контроль за организациями, форма собственности которых является негосударственной, со стороны государственных органов власти осуществляется в части исполнения обязательств перед налоговыми органами, а также при использовании средств из государственного бюджета. Это происходит, когда КО получают денежные суммы в виде государственной помощи. Виды контроля – аудиторский, внутрихозяйственный;

- анализ выполнения прогнозов и планов. Здесь необязательно проверяется выполнение планов. Такой анализ больше направлен на выявление возможных причин отклонений плановых показателей от прогнозных значений.

Современная классификация деятельности

ГК РФ определены следующие формы КО:

- хозяйственное товарищество представляет собой КО, в которой уставный капитал делится на доли между всеми его участниками. Участники отвечают по обязательствам фирмы собственным имуществом;

- хозяйственное общество – организация, где уставный капитал разделен на доли между участниками, но они не отвечают по обязательствам фирмы своим имуществом;

- производственный кооператив – предприятие, объединяющее на добровольной основе граждан, принимающих коллективное, личное, трудовое или иное участие в деятельности, осуществляющих внесение паевых взносов;

- государственное или муниципальное унитарное предприятие – предприятие, созданное государством (муниципальными органами власти). При этом предприятие не наделяется правами собственности на имущество, которое за ним закреплено.

Согласно ст. 50 ГК РФ есть только перечень вышеперечисленных коммерческих организаций. Поэтому без предварительного внесения изменений в данный нормативно-правовой акт не получится ввести в обращение никакой другой закон о КО.

Чем отличается коммерческая организация от некоммерческой?

Сначала следует коротко остановиться на сходстве двух типов организаций.

Их не очень много:

- оба типа предприятия осуществляют деятельность в рыночной среде, поэтому по ходу функционирования могут выступить продавцами товаров, работ или услуг, их покупателями;

- каждое такое предприятие должно зарабатывать денежные ресурсы, управлять средствами, вкладывать их в разные направления;

- цель каждого предприятия заключается в том, чтобы доходы полностью покрывали текущие расходы. Минимальная задача – возможность работать без убытков;

- обе организации обязаны вести бухгалтерский учет.

Таким образом, можно утверждать, что принцип работы у коммерческой и некоммерческой организаций идентичен. Тем не менее, есть довольно много критериев, по которым они отличаются между собой.

| Отличие | Коммерческая организация | Некоммерческая организация |

| Сфера деятельности | Создается с целью получения прибыли | Создается для достижения целей, не имеющих никакого отношения к материальной базе |

| Исходная цель | Увеличение собственной стоимости, рост доходов всех собственников | Выполнение обозначенной уставом организации работы, связанной с оказанием услуг без последующего получения прибыли лицами, входящими в состав учредителей |

| Важное направление деятельности | Производство, реализация товаров, работ, услуг | Благотворительность |

| Порядок распределения прибыли | Вся полученная прибыль подлежит дальнейшему распределению между участниками или переносится для развития фирмы | Понятия «прибыль» не существует. Ее учредители оперируют определением «целевые средства», которые направляются на осуществление конкретных дел, при этом не подлежат распределению между участниками |

| Целевая аудитория | Потребители товаров, работ, услуг | Клиенты, участники организации |

| Штат организации | Работающий персонал принимается на условиях гражданско-правовых договоров (ГПД) | Кроме сотрудников, работающих на условиях ГПД, в штат входят волонтеры, добровольцы, а также в работе принимают участие сами учредители |

| Источники доходов | Собственная деятельность, долевое участие в прибыли сторонних компаний | Фонды, государство, инвесторы, бизнес (внешние поступления), членские взносы, сдача в аренду собственных помещений, операции на фондовых рынках (внутренние поступления) |

| Организационно-правовая форма | ООО, АО, ПАО, ПК (производственный кооператив), МУП, различные товарищества | Благотворительный или иной фонд, учреждение, религиозное объединение, потребительский кооператив и др. |

| Ограничения по правоспособности | Универсальная или общая. Обладают гражданским правом, выполняют обязательства, на основании которых разрешено заниматься любой деятельностью, если она не противоречит действующему законодательству | Ограниченная правоспособность. Обладают только теми правами, которые отражены в уставных документах |

| Орган, осуществляющий регистрацию предприятия | Налоговая инспекция | Министерство юстиции |

Это главные различия двух типов предприятий. Еще один нюанс заключается в ведении бухгалтерии. У некоммерческих организаций бухгалтерия намного сложнее, поэтому их создателям приходится пользоваться услугами высококвалифицированных бухгалтеров.

Многообразие форм собственности является основой для создания различных организационно-правовых форм организаций. По действующему Российскому законодательству существуют различные организационно-правовые формы коммерческих организаций.

В зависимости от того, кто владеет организацией, определяется и форма собственности. Законодательство РФ предусматривает следующие формы собственности: частная, государственная, собственность общественных организаций (объединений) и смешанная.

В состав частной собственности включают:

а) собственность граждан-физических лиц, включая имущество личных подсобных хозяйств, транспортные средства и недвижимое имущество;

б) собственность объединения граждан (полные товарищества);

в) собственность групп физических лиц – товариществ с ограниченной ответственностью, акционерных обществ (закрытых и открытых, собственность кооперативов);

г) собственность предпринимательских объединений (хозяйственных обществ и товариществ, концернов, холдингов, ассоциаций, союзов и пр.);

д) смешанную собственность граждан и юридических лиц.

Государственную собственность образуют объекты:

а) федеральной (РФ) собственности;

б) собственности субъектов РФ (республик, краев, областей, автономных округов и городов Москвы и Санкт-Петербурга);

в) муниципальной (районов, округов, префектур) собственности.

Смешанная собственность образуется как комбинация из разных форм собственности. Организации (компании) со смешанной экономикой – это компании, в которых государство или какой-либо государственный орган объединяются с частным капиталом по различным причинам, например, участие государства в частной компании, деятельность которой отвечает государственным интересам, или чтобы контролировать и направлять ее общую политику и др. Государство, участвуя в таких компаниях, стремится не столько к получению прибыли, сколько к тому, чтобы направить политику этих организаций. Именно в этом иногда и состоит двойственность такой системы, так как, с одной стороны, может возникнуть ситуация, когда члены правления, представляющие государство, способствует ослаблению производственной и финансовой ответственности компании, стремятся навязать ему точку зрения правительства, не всегда помогающей ее успешной деятельности. С другой стороны, такая компания рассчитывает на получение разного рода привилегий. Для сбалансирования этих интересов необходимо, чтобы представители государства участвовали в экономической деятельности компании и несли ответственность за ее экономические показатели.

По форме собственности организации могут быть подразделены на частные и общественные (рис. 3.3).

Организации частного сектора экономики различаются в зависимости от того, одно или несколько лиц являются ее владельцами, от ответственности за ее деятельность, способа включения единоличных капиталов в общий капитал организации. Общественный сектор экономики – это государственные (федеральные и субъектов федерации) и муниципальные предприятия (имеется в виду не столько тот факт, что государство выступает в качестве предпринимателя, сколько обстоятельство, что государственные или общественные предприятия функционируют на принципах предпринимательства).

Индивидуальный предприниматель (ИП) – дееспособный гражданин самостоятельно, на свой риск и под личную индивидуальную ответственность осуществляет предпринимательскую деятельность и зарегистрирован для этих целей в установленном порядке.

ИП несет полную ответственность по обязательствам всем принадлежащим ему имуществом, за исключением того, на которое в соответствии с ГК РФ обращено взыскание. Это означает, что взыскание по долгам ИП может быть наложено и на его личное имущество, не участвующее в предпринимательской деятельности.

Государственная регистрация в качестве ИП происходит без образования юридического лица, но он является полноправным участником гражданского оборота, поэтому к нему применяются правовые нормы, регулирующие деятельность коммерческих организаций. ИП может после уплаты налогов распоряжаться полученной прибылью по своему усмотрению. Для него предусмотрена упрощенная форма системы налогообложения, заключающаяся в ежеквартальной уплате налогов на декларируемый самим ИП доход. Личные доходы ИП облагаются налогом, взимаемым так же, как подоходный налог с граждан.

Индивидуальный предприниматель имеет право создавать коммерческие организации. После регистрации в качестве коммерческой организации ИП можно нанимать, увольнять работников. Он может вкладывать свой капитал в другие сферы деятельности, извлекая из этого прибыль. Количество и стоимость имущества, принадлежащего ИП, законом не ограничена. В частной собственности могут находиться земельные участки предприятия, имущественные комплексы, здания, сооружения, оборудование, ценные бумаги и т. д. ИП может быть участником полных товариществ, а также заключать договоры о совместной деятельности (в форме простого товарищества).

На территории России индивидуальные предприниматели имеют те же права, что и юридические лица. Согласно закону «Об инвестиционной деятельности в РФ» предпринимательством могут заниматься и иностранные граждане. Все инвесторы пользуются равными правами; защита этих прав гарантируется государством вне зависимости от формы собственности.

Индивидуальный предприниматель является главой крестьянского (фермерского) хозяйства, осуществляющей деятельность без образования юридического лица.

Государственная регистрация гражданина в качестве индивидуального предпринимателя утрачивает силу и деятельность его прекращается с момента:

Вынесения судом решения о признании индивидуального предпринимателя несостоятельным (банкротом);

Получения регистрирующим органом заявления предпринимателя об аннулировании его государственной регистрации и качестве предпринимателя и ранее выданного ему свидетельства о регистрации;

Смерти гражданина;

Признания гражданина по решению суда недееспособным или ограниченно дееспособным (в случае отсутствия согласия попечителя на занятие подопечным гражданином предпринимательской деятельностью).

ИП, который не в состоянии удовлетворять требования кредиторов, связанные с осуществлением предпринимательской деятельности, может быть по решению суда признан не состоятельным (банкротом).

Индивидуальное предпринимательство является приоритетным для людей, способных единолично контролировать процесс принятия решений. Преимущество единоличного владения – оплата только подоходного налога, что делает его бизнес более устойчивым и привлекательным, а также самостоятельность в распределении прибыли. Важным преимуществом индивидуального бизнеса является его мобильность при изменении направлений деятельности.

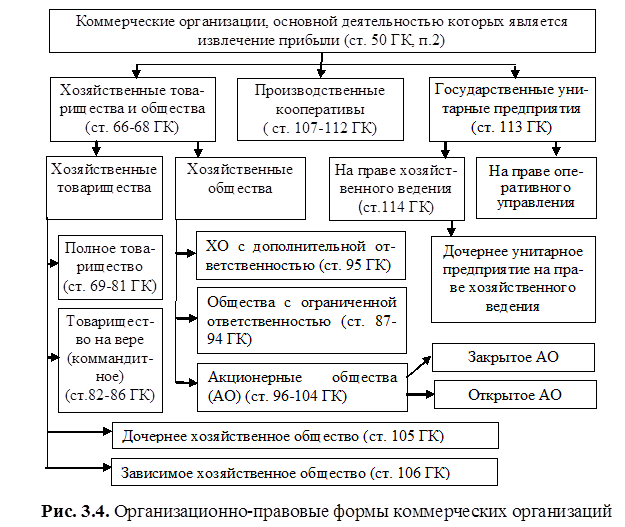

Коммерческие организации делятся на три крупные категории: организации, объединяющие отдельных граждан (физических лиц); организации, объединяющие капиталы и государственные унитарные предприятия (рис. 3.4). К первым относятся хозяйственные товарищества и производственные кооперативы. четко разделяет товарищества – объединения лиц, требующие непосредственного участия учредителей в их деятельности, общества – объединения капитала, не требующие такого участия, но предполагающие создание специальных органов управления. Хозяйственные товарищества могут существовать в двух формах: полное товарищество и товарищество на вере (коммандитное).

В полном товариществе (ПТ) все его участники (полные товарищи) занимаются предпринимательской деятельностью от имени товарищества и несут полную материальную ответственность по его обязательствам. Каждый участник может действовать от имени товарищества, если учредительным договором не установлен иной порядок. Прибыль полного товарищества распределяется между участниками, как правило, пропорционально их долям в складочном капитале. По обязательствам полного товарищества его участники несут солидарную ответственность своим имуществом.

Товариществом на вере , или коммандитным товариществом (ТВ или КТ), признается такое товарищество, в котором наряду с полными товарищами имеются и участники-вкладчики (коммандиты), которые не принимают участия в предпринимательской деятельности товарищества и несут ограниченную материальную ответственность в пределах сумм внесенных ими вкладов. По существу ТВ (КТ) является усложненной разновидностью ПТ.

В полном товариществе и товариществе на вере доли имущества не могут быть свободно переуступлены, все полноправные члены несут безусловную и солидарную ответственность по пассиву организации (отвечают всем своим имуществом).

Хозяйственные товарищества (ХТ), как и хозяйственные общества (ХО), представляют собой коммерческие организации с разделенными на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Различия между ХТ и ХО проявляются, применительно к их более конкретным формам, в способах их образования и функционирования, в характеристиках их субъектов по степени материальной ответственности этих субъектов и т. д. В самом общем виде все эти различия можно трактовать в контексте соотношения партнерства корпораций.

Производственный кооператив (ПрК) представляет собой добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов. Особенностями ПрК являются приоритетность производственной деятельности и личного трудового участия его членов, разделение имущества ПрК на паи его членов (рис. 3.5).

Кооперативы и организации с участием рабочих в управлении и прибылях, послужившие распространению в смешанной экономике, имеют определенные преимущества перед компаниями предпринимательского типа в производительности труда, социальном климате и трудовых отношениях, распределении доходов. Привнесение в хозяйственную деятельность социалистических, по своей сути, принципов организации (участие рабочих в управлении, в прибылях и во владении акциями) рассматривается как средство преодоления трудностей, с которыми постоянно сталкиваются организации предпринимательского типа: бюрократизация управленческих структур в крупных корпорациях; слабая заинтересованность рабочих в успехе компании (ибо их вознаграждение все равно ограничено зарплатой); потери от забастовок и трудовых конфликтов; высокая текучесть рабочей силы, сопряженная в нынешних условиях с особенно высокими издержками из-за растущих затрат на подготовку рабочих для специфической деятельности именно в этой организации, и т. д.

Но чисто самоуправляющиеся компании проигрывают предпринимательским по целому ряду позиций: в дополнение к слабой и, возможно, обратной реакции на рыночные сигналы в краткосрочном плане они склонны к «недоинвестированию», т. е. к проеданию своих прибылей; в долгосрочной перспективе они консервативны в рискованных проектах и внедрении технических новшеств.

Акционерное общество (АО) – это общество, уставный капитал которого состоит из номинальной стоимости акций общества, приобретенных акционерами, и, соответственно, разделяется на это число акций, а его участники (акционеры) несут материальную ответственность в пределах стоимости принадлежащих им акций (рис. 3.6). Акционерные общества делятся на открытые и закрытые (ОАО и ЗАО). Участники ОАО могут отчуждать свои акции без согласия других акционеров, а само общество имеет право проводить открытую подписку на выпускаемые акции и их свободную продажу. В ЗАО акции распространяются по закрытой подписке только среди его учредителей или иного заранее определенного круга лиц, причем количество учредителей в Российском законодательстве ограничивается 50 лицами.

Общество с ограниченной ответственностью (ООО) – это общество, уставный капитал которого разделен на доли участников, которые несут материальную ответственность только в пределах сто

Акционерное общество (АО) – это общество, уставный капитал которого состоит из номинальной стоимости акций общества, приобретенных акционерами, и, соответственно, разделяется на это число акций, а его участники (акционеры) несут материальную ответственность в пределах стоимости принадлежащих им акций (рис. 3.6). Акционерные общества делятся на открытые и закрытые (ОАО и ЗАО). Участники ОАО могут отчуждать свои акции без согласия других акционеров, а само общество имеет право проводить открытую подписку на выпускаемые акции и их свободную продажу. В ЗАО акции распространяются по закрытой подписке только среди его учредителей или иного заранее определенного круга лиц, причем количество учредителей в Российском законодательстве ограничивается 50 лицами.

Но есть и третья, «гибридная» категория – общество с ограниченной ответственностью и общество с дополнительной ответственностью – которая одновременно относится и к организациям, объединяющих отдельных лиц, и к организациям, объединяющим капиталы.

Общество с ограниченной ответственностью (ООО) – это общество, уставный капитал которого разделен на доли участников, которые несут материальную ответственность только в пределах стоимости внесенных ими вкладов. В отличие от товариществ в ООО создается исполнительный орган, осуществляющий текущее руководство его деятельностью.

Общество с дополнительной ответственностью (ОДО) является по существу разновидностью ООО. Его особенности: солидарная субсидиарная ответственность участников по обязательствам ОДО своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом в учредительных документах; разделение при банкротстве одного из участников ОДО его ответственности по обязательствам общества между другими участниками пропорционально их вкладам.

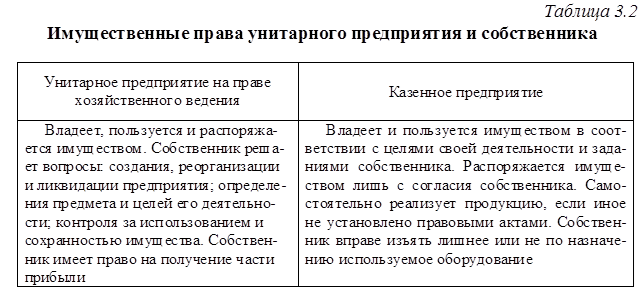

К государственным и муниципальным унитарным предприятиям (УП) относятся предприятия, не наделенные правом собственности на закрепленное за ними собственником имущество. Это имущество находится в государственной (федеральной или субъектов федерации) или муниципальной собственности и является неделимым. Различают два вида унитарных предприятий (табл. 3.1):

1) основанные на праве хозяйственного ведения (обладают более широкой экономической самостоятельностью, во многом действуют как обычные товаропроизводители, причем собственник имущества, как правило, не отвечает по обязательствам такого предприятия);

2) основанные на праве оперативного управления (казенные предприятия) – во многом напоминают предприятия в условиях плановой экономики, государство несет субсидиарную ответственность по их обязательствам при недостаточности их имущества.

Устав унитарного предприятия (УП) утверждается уполномоченным государственным (муниципальным) органом и содержит:

Наименование предприятия с указанием собственника (для казенного – с указанием на то, что оно является казенным) и место нахождения;

Порядок управления деятельностью, предмет и цели деятельности;

Размер уставного фонда, порядок и источники его формирования.

Уставный фонд УП полностью оплачивается собственником до государственной регистрации. Размер уставного фонда не меньше 1000 размеров минимальной месячной оплаты труда на дату представления документов на регистрацию.

Если стоимость чистых активов по окончании финансового года меньше размера уставного фонда, то уполномоченный орган обязан уменьшить уставный фонд, о чем предприятие извещает кредиторов.

Имущественные права унитарного предприятия представлены в табл. 3.2. Унитарное предприятие может создать дочерние УП путем передачи им части имущества в хозяйственное ведение.

| Предыдущая |

Сначала рассмотрим, чем эти две организации схожи. Таких пунктов немного:

- Оба вида предприятия ведут свою деятельность в рыночной среде, следовательно, могут выступать в роли продавцов, покупателей, предоставлять или потреблять услуги.

- Каждое из предприятий должно зарабатывать финансы, управлять ими, а также тратить и заниматься инвестированием.

- Оба предприятия обязаны поступлениями перекрывать текущие расходы, осуществлять планирование на будущее и, как минимум, держаться на уровне без убытка.

- Для обеих организаций обязательно ведение бухучета.

Из всего этого можно сделать вывод, что коммерческое и предприятие работает по одному и тому же принципу. Однако существует целый ряд пунктов, по которым они очень сильно разнятся. Теперь давайте рассмотрим расхождения и узнаем, чем отличается коммерческая организация от некоммерческой.

В чем разница

- Направление деятельности. Основные отличия предприятий заключаются в направленности деятельности. Так, коммерческая организация создается с целью извлечь прибыль, а некоммерческая направлена на достижение целей иного, нематериального характера.

- Исходная цель предприятия. Коммерческая организация стремится к увеличению стоимости предприятия и повышению дохода собственников; компания некоммерческого характера выполняет работу, обозначенную в уставе, подразумевающую оказание услуг и иной деятельности без извлечения учредителями прибыли.

- Работа с прибылью. Вся вырученная прибыль в коммерческом предприятии распределяется между ее участниками либо направляется на его дальнейшее развитие. В некоммерческой компании понятие «прибыли» вообще отсутствует. Зато есть , которые расходуются на конкретные дела и не распределяются между участниками.

- Услуги и товары. Коммерческие предприятия изготавливают товары и услуги индивидуальной направленности. Работа предприятий некоммерческого характера направлена на социальные нужды и предоставление общественных благ.

- . Для коммерческих организаций это конечный потребитель, для некоммерческой – клиенты и участники фирмы.

- Штат предприятия. В коммерческих предприятиях трудятся наемные работники, практиканты и люди по . В компаниях некоммерческой направленности трудовая деятельность осуществляется не только упомянутыми выше людьми, но и волонтерами, добровольцами и самими участниками.

- Источники финансов. Коммерческие предприятия зарабатывают своей деятельностью и долевым участием в капиталах сторонних предприятий. Организации некоммерческой направленности получают денежные средства от фондов, государства, инвесторов, бизнеса (это относится к внешним поступлениям), а также от своих членов, сдачи в аренду помещений, процентов по вкладам, операций на фондовом рынке и др. (это относится к внутренним поступлениям).

- Организационно-правовая форма. Согласно ст. 50 ГК РФ, коммерческие предприятия могут работать как ООО, АО, ПАО, производственный кооператив, МУП, коммандитные товарищества, ГУП или полное товарищество. Некоммерческие предприятия существуют в форме благотворительных и иных фондов, учреждений, различных религиозных объединений, потребительских кооперативов и прочих формах, разрешенных законом.

- Ограничения по правоспособности. Коммерческие предприятия отличаются универсальной или общей правоспособностью, они обладают гражданскими правами и исполняют обязанности, которые позволяют осуществлять любую деятельность, не противоречащую закону РФ. Ограниченная правоспособность свойственна некоммерческим предприятиям. Они обладают только теми правами и обязанностями, что прописаны в учредительной документации, напрямую соответствующей достижению поставленных целей.

- Орган, регистрирующий предприятие. Постановку на учет фирм коммерческой направленности производит налоговая инспекция, для некоммерческих предприятий существует Министерство юстиции.

Коммерческая организация создается с целью извлечь прибыль, а некоммерческая направлена на достижение целей иного, нематериального характера.

Мы упомянули основные различия между коммерческими и некоммерческими предприятиями, но на самом деле их больше. Многое зависит от конкретных . Есть и узкая специфика, касающаяся ведения бухучета. У НКО он намного сложнее, и по этой причине их создателям почти никогда не удается обойтись без профессионального бухгалтера.