Являясь индивидуальным предпринимателем, физическое лицо или организация обязаны следовать определенным правилам предпринимательской деятельности. Одной из обязанностей ИП является отчетность в ФНС по результатам налогового периода. Ежегодное представление декларации – это процедура, которую нельзя игнорировать. Правила подачи такого отчета обусловлены системой налогообложения, выбранной физическим лицом при регистрации ИП. Обычно предприниматели выбирают УСН (упрощенную систему налогообложения) с разными условиями начисления налогов. Но что делать предпринимателю, если в течение года деятельность не велась и доходы равны нулю? Нулевая декларация по УСН для ИП является основным документом, который подается в ФНС. Рассмотрим нюансы такого отчета, чтобы не допустить ошибок.

Нужно ли отчитываться?

Все действующие субъекты предпринимательской деятельности сдают не позднее 30 апреля по результатам деятельности за прошедший год (период с 1 января по 31 декабря). Эти правила регламентированы письмом ФНС № СД-4-3/9567@ ФНС от 2016 года.

Отчет подается один раз. Физическое лицо или организация самостоятельно выбирают сроки по окончании налогового года. Если декларация не сдана или представлена с опозданием, на ИП налагается штраф (согласно ст. Налогового кодекса).

Находясь на упрощенной системе налогообложения, ИП платит налоги исходя из двух систем расчета:

- Доходы.

- Доходы минус расходы.

Налоговая ставка по первому варианту выбирается 6%, по второму – 15%. В декларации заполнение страниц и строк осуществляется согласно этим условиям. Но если дохода не было, то и налогов быть не может. Зачем тогда отчетность?

Декларация необходима для представления сведений в ФНС в любом случае. На языке бухгалтерии она называется нулевая декларация, хотя в официальном перечне налоговых форм нет такого понятия и отдельного документа. Упрощенка подразумевает только одну форму декларации, независимо от того, был доход у ИП или бизнес находится в «спящем» режиме. Пока не , физическое лицо отчитывается по всем правилам.

Декларация необходима для представления сведений в ФНС в любом случае.

В апреле 2016 года принята новая форма декларации, которую нужно составить, используя актуальный бланк . Отчетность за 2015 год принималась налоговой по обеим формам. Но в 2017 году нулевую декларацию по УСН для ИП за 2016 год необходимо будет сдать по новой форме КНД 1152017 .

Если отчетность сдается впервые, то перед тем, как начать заполнение бланка, необходимо изучить образец нулевой декларации по УСН для ИП. Это позволит разобраться, какие строки и как нужно заполнять. Налоговая вернет неправильно оформленный отчет на доработку.

Как и что заполнять

Учитывая тот факт, что индивидуальный предприниматель не имел доходов за отчетный период, указать какие-либо суммы он не может. Налог при этом тоже не начисляется.

Поэтому строки, имеющие отношение к денежным единицам, остаются нулевыми, а точнее, в них ставится прочерк. Декларация по отчетности имеет общую форму для всех условий упрощенки. В бланке нужно выбирать страницы, соответствующие вашим условиям:

- ИП на УСН заполняет 3 страницы – титульный лист (ТЛ), разделы 1.1 и 2.1.1.

- Доходы минус расходы – вписываем информацию в ТЛ, разделы 1.2 и 2.2.

Идентификация любого документа по ИП осуществляется на основании данных, указанных в информационных строках. Поэтому правильно заполняем ИНН в верхней части каждой страницы. КПП не вписывается, ставится прочерк.

Нумеруем каждую страницу, но не все листы по порядку, а каждый раздел отдельно, то есть в разделе 1 стр. 001, 002 и в разделе 2 стр. 001, 002.

Добавляем информацию в разделы – код по ОКТМО, не вписывая никаких сумм в нижние строки. Ставим везде прочерк. В разделе 2 заполняем информацию о налоговой ставке 6 или 15 без знака %. Больше никаких данных в нулевую декларацию по УСН для ИП не заносится.

На ТЛ указывается количество заполненных страниц, ставится подпись и . Заполнить документ можно вручную или на компьютере. В налоговую бланки передаются несколькими способами:

- Лично индивидуальным предпринимателем.

- Его представителем (при наличии нотариальной доверенности).

- Через почтовое отделение.

- В электронном виде.

После представления документа в налоговую инспектор проверяет правильность заполнения и выдает на руки копию нулевой декларации.

В итоге

Несмотря на то, что деятельность ИП не имела дохода за отчетный период, составить и сдать декларацию с нулевыми показателями придется. Специальной формы для отчетности по нулям нет, применяется стандартный бланк, но без указания каких-либо сумм. В этих строчках ставят прочерк.

Сдать нулевую декларацию обязаны даже те ИП, которые прошли регистрацию в последние месяцы 2016 года и не успели приступить к деятельности. Отчитаться необходимо даже за несколько дней, чтобы не вызвать вопросов у ФНС.

Если на момент подачи документов в контролирующие органы организация не вела никакой финансовой деятельности, например, только открылась или была пауза в работе, она все равно, обязана представить нулевую отчетность. Это требуется потому, что после регистрации индивидуального предпринимателя, компания уже является объектом, подлежащим уплате налогов. Рассмотрим, какие формы нулевой отчетности ИП в 2019 представляют в контролирующие органы.

Если руководитель, бухгалтер ИП не представит документы вовремя, то согласно законодательству на этот период будет наложен штраф за не сдачу нулевой отчетности ИП. Так что к сдаче всего комплекта деклараций подходить надо ответственно, подготавливать их по всем правилам оформления.

Нулевая отчётность ИП без работников

В п.2 ст.80 НК РФ указано, что не зависимо от выбранного режима налогообложения любой индивидуальный предприниматель имеет право подать единую упрощённую декларацию. Представляется она в территориальный налоговый орган ранее 20 числа месяца, после расчётного периода. Подать её следует на бумажном или электронном носителе.

ИП по УСН без сотрудников

УСН – это упрощённая система, где индивидуальный предприниматель или юр. лицо освобождается от уплаты налога на доход, имущество, НДФЛ и НДС.

Нулевая отчётность ИП без работников включает:

- Отчёт по форме УСН;

- Отчёт по форме РОССТАТа.

Нулевая налоговая декларация по УСН, при отсутствии рабочих, сдается однократно, до 30 апреля следующего года. Организация будет представлять «нулёвку» в налоговую и отчёт в РОССТАТ только в 2019 году, если она открылась в 2018, но финансовую деятельность не вела.

В ПФР отчётность не представляется при УСН, если нет работников, но необходимо помнить про оплату однократных взносов в ФФОМС и ПФР за себя, сумма которых устанавливаются одинаково для всех.

ИП по ОСНО без сотрудников

Сдача нулевой отчетности при ОСНО без работников будет включать несколько документов:

- Декларация НДС;

- 3-НДФЛ;

- Отчет в РОССТАТ.

НДС сдаётся ранее 20 числа на следующий месяц после расчётного периода, среднесписочная численность – ранее 20 января. Декларация 3-НДФЛ представляется однократно ранее 30 апреля.

Нулевая отчётность ИП при наличии рабочих

Рассмотрим, как сдавать нулевую отчётность ИП при наличии сотрудников, какие документы следует подавать.

ИП на УСН с работниками

При наличии сотрудников в организации, но при этом отсутствии финансовой деятельности, потребуется сдавать ежеквартально следующие документы:

- Форма 4-ФСС;

- Персонифицированный учет.

Однократно сдаётся декларация по УСН, отчёт в РОССТАТ по количеству сотрудников.

Форму 4-ФСС необходимо сдать до 15 числа следующего месяца, РСВ представляется не позднее 15 числа через месяц, также и персональный учет. Декларация по УСН подается одинаково по срокам вне зависимости от режима налогообложения или количества сотрудников.

ИП на ОСНО с работниками

Чтобы сдать нулевую отчётность ИП в 2017 году на ОСНО с работниками необходимо представлять документы каждый квартал:

- Декларация НДС;

- 4-ФСС;

- Персонифицированный учет.

Однократно – отчётность в РОССТАТ.

Сроки представления документации одинаковы:

- для пенсионного фонда – до 15, через месяц после отчётного квартала;

- для ФСС – до 15 числа после расчётного периода;

- НДС – ранее 20 числа после окончания квартала;

- среднесписочная – не позднее 20 января.

Как заполнить и сдать нулевую отчётность самостоятельно

На вопрос, нужно ли сдавать нулевую отчётность и какие документы подавать, уже было рассмотрено в данной статье. Теперь разберём каждую форму отдельно.

Декларация УСН

Внесение данных в декларацию ведется по строгим правилам заполнения. Следует прописать только информацию на главном листе, проставить объект налогообложения, ставку. Во всех строчках ставится прочерк, исключая 001, 010, 020. Во второй части, пропуская 201 строку, указываются прочерки.

Если работает организация по базе «доходы минус расходы», то производственные расходы будут учтены в будущем году. Когда за расчётный период показатели расходов больше прибыли, это означает, что деятельность велась, а значит, налог будет исчисляться по ставке 1% от дохода.

При заполнении декларации по УСН согласно данной инструкции, проблем со сдачей не возникнет. Образец внесения сведений:

Отчётность в ПФР и ФСС

ИП с работниками обязано предоставлять сведения для ПФР и ФСС ежеквартально, при этом заполняются так же только общие данные об организации, остальные места проставляются нулями и прочерками.

Инструкция по заполнению РСВ-1:

- На первом листе заполняются все разделы, кроме строки для сотрудника ПФР;

- Номер корректировки ставится «000», если отчет сдаётся впервые;

- Указать отчётный период;

- Прописать год;

- Вставить информацию о количестве застрахованных лиц и среднесписочной численности;

- Все остальные поля РСВ-1 заполняются нулями.

Образец :

Инструкция по внесению данных в 4-ФСС:

«Нулёвка» в ФСС обязана состоять из титульного листа, таблиц 1, 3, 6, 7, 10. Таблицы 6 и 7 располагаются на одной странице, значит, отчёт включает пять страниц.

Общая информация по заполнению 3-НДФЛ

Нулевая декларация НДС включает титульный лист, где прописываются данные организации, и первую страницу. Форма документа утверждена приказом ФНС от 29.10.2014. Почти во всех случаях её требуется сдавать, используя электронную форму.

Форма 3-НДФЛ также обязана представляться при ОСНО, где необходимо заполнить титульный лист, обязательно указав ОКТМО, КБК, ИНН, общие данные индивидуального предпринимателя. Остальные листы проставляются «0».

Способы сдачи отчётности

Любую отчетность можно подать в бумажном виде или электронном. Для представления документаций через интернет, руководителю следует получить квалифицированную электронную подпись и отправлять документы только через специализированные сервисы .

Также при сдаче стоит учитывать, что к указанной дате отчёты должны быть приняты контролирующими органами, если их по каким-либо причинам отклонят, то будет начислен штраф за не сдачу нулевой отчётности ИП. У каждого проверяющего органа свои штрафы:

Налоговая:

- При подачи документов позже указанного срока – 1000 рублей;

- Если отсутствуют какие-либо документы из перечня необходимых – 200 рублей за каждый;

- На должностных лиц налагается штраф — до 500 рублей.

В ПФР и ФСС:

- За несвоевременную сдачу – 1000 рублей

- Если опоздание превышает 180 дней – 1000 рублей

- Если не представлены два и более отчётов – 5000 рублей.

Необходима ли в 2018 году нулевая декларация по УСН за 2017 год для ИП? Где скачать бланк в Excel? Как выглядит образец заполнения нулевой декларации для ИП с объектом «доходы»? Ответим на вопросы и приведем примеры заполнения (они доступны для скачивания)

Нужно ли сдавать нулевую декларацию за 2017 год?

Если в 2017 году ИП не вел бизнес и не имел никаких операций по счетам, то это не освобождает его от необходимости заполнения и сдачи нулевого бланка декларации по УСН за 2017 года. Скачав такую декларацию, налоговики просто поймут, что никаких доходов в 2017 году не было. То есть, ИП, можно сказать, заявляет о нулевой деятельности в 2017 году.

Срок сдачи нулевой декларации по «упрощенке» для ИП

По общему правилу, срок подачи ИП декларации УСН за 2017 год – не позже 30 апреля года, который идёт за минувшим налоговым периодом. То есть, формально нужно успеть до 30 апреля 2018 года включительно. Это будет понедельник, однако официальный нерабочий день.

Для налоговой декларации ИП на УСН сроки сдачи практически всегда попадают вместе с первыми майскими праздниками. Такая же ситуация и в 2018 году. Поэтому крайний срок сдачи налоговой декларации УСН для ИП за 2017 год в силу п. 7 ст. 6.1 НК РФ переходит на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных. Подробнее см. « ». Не позднее этого для ИП нужно сдать в ИФНС бланк нулевой декларации за 2017 год.

ВЫВОД

Даже если предприниматель на УСН с объектом налогообложения «доходы» не получал никаких доходов в 2017 г., то он должен представить в свою ИФНС нулевую декларацию по УСН не позднее 3 мая 2018 года.

А если ИП пропустит строк сдачи нулевой декларации за 2017 год?

За представление нулевой декларации по УСН за 2017 год с нарушением срока грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ). Но размер штрафа можно попытаться снизить при наличии смягчающих обстоятельств, например при незначительной просрочке представления (п. 1 ст. 12 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с декларацией по УСН представьте в ИФНС письмо с просьбой снизить сумму штрафа и указанием смягчающих обстоятельств.

За нарушение сроков сдачи налоговых деклараций предусмотрена не только налоговая, но и административная ответственность. По заявлению налоговой инспекции могут вынести предупреждение или оштрафовать руководителя или главного бухгалтера организации на сумму от 300 до 500 руб. за каждую несвоевременно сданную декларацию (ст. 15.5, абз. 4 ч. 3 ст. 23.1КоАП).

За опоздание с подачей декларации по УСН инспекция вправе заблокировать банковские счета организации или ИП на УСН. Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК). На ИП правила о блокировке счетов распространяются в полной мере за несдачу декларации по УСН за 2017 год.

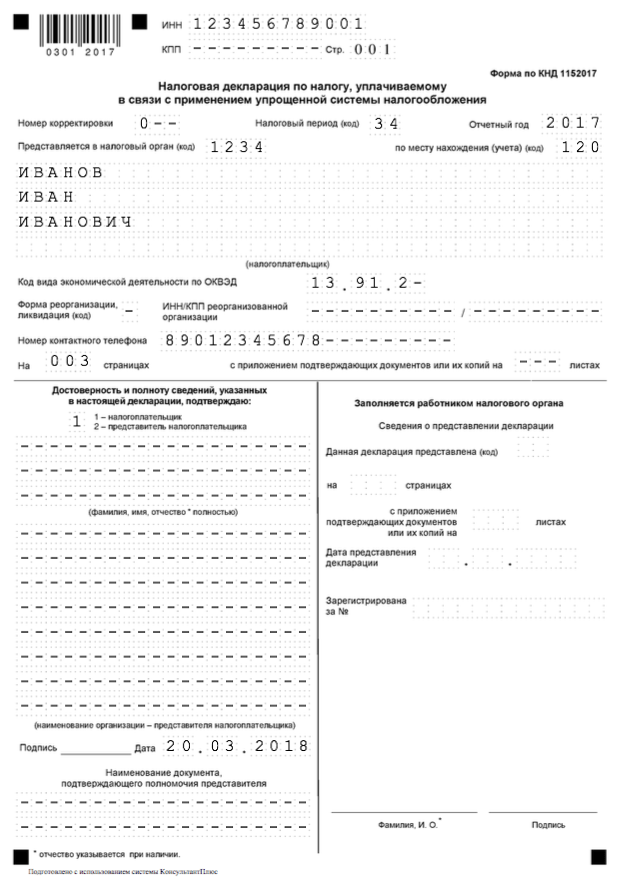

Как заполнять нулевую декларацию: состав

Заполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы.

А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации), кроме:

- ОКТМО;

- ставки налога на УСН (6 или 15 %).

Состав нулевой декларации по УСН для ИП выглядит так.

В начале января я уже давал инструкцию по заполнению декларации по УСН 6%. Кому интересно — можете . Но там была рассмотрена ситуация на примере деятельности одного ИП с цифрами. А как заполнять декларацию, если деятельности в течение года не было? Или предприниматель или организация совмещали, например: УСН и ЕНВД. И по «вмененке» деятельность осуществлялась, а по «упрощенке» — нет.

Заполнять данный отчет мы будем, как всегда, в программе « «. Проверьте, чтобы в настройках программы были заполнены поля ОКВЭД и ОКТМО, а у организаций, еще — ФИО руководителя. Выбираем отчетный период — «2014 год». Далее в меню «Документы» выбираем пункт «Налоговая отчетность». Нажимаем кнопочку «Добавить» и ищем нашу декларацию. Выбираем ее и приступаем к заполнению.

Образец заполнения Титульного листа

На этом листе нам нужно обязательно заполнить поле «Налоговый период (код)». Выбираем значение — «34». Все остальные поля должны заполниться автоматически, но проверить не помешает.

Предприниматель, если подает декларацию лично, больше ничего не указывает. Если декларация подается через представителя, то в поле «Достоверность и полноту сведений, указанных …» ставим не «1», а «2», а также указываем ФИО представителя. А в поле «Наименование документа, подтверждающего полномочия представителя» указываем данные о доверенности, например «Нотариальная доверенность АА 123456 от 15.01.2015 г.».

Бухгалтер, заполняющий декларацию у ООО, должен указать: если директор сдает отчетность лично — «1» и ФИО директора; либо — «2», ФИО представителя и данные о доверенности, например: «Генеральная доверенность № 123 от 30.11.2014 г.».

Заполнение раздела 1.1

Предприниматели без работников в строке «102» указывают — «2», а организации (ООО) — в любом случае «1», т.к. в штате у них есть директор (даже если он не получает зарплату). Если, например, ИП осуществляет деятельность, переведенную на ЕНВД и по ней есть работники, а по УСН деятельности не было, то указываем — «2».

В строках 140-143 отражаются уплаченные страховые взносы, уменьшающие начисленный налог 6%. Нам уменьшать нечего, поэтому здесь мы ничего не указываем.

Как всегда, наживаем кнопки F5 — для перерасчета и F6 — для проверки, и наша декларация готова. Остается расписаться, при необходимости поставить печать и сдать декларацию в налоговую инспекцию.

Ситуация когда индивидуальный предприниматель фактически прекратил свою предпринимательскую деятельность, но при этом не прекращает регистрации в качестве ИП довольна типична для нашей страны. Причины могут быть разные, но при этом физическое лицо остается индивидуальным предпринимателем. Довольно часто так бывает, что зарегистрировавшись в качестве ИП, гражданин сразу свою деятельность не начинает. Но, так или иначе, все они налогоплательщики и обязанности, возложенные на них налоговым законодательством, не теряют своей силы.

О том, нужно ли вообще предоставлять налоговую декларацию и другую отчетность, если деятельность не велась, что такое нулевая отчетность ИП, когда такую отчетность можно сдавать, а когда нет, рассказано в настоящей статье.

Что такое нулевая отчетность ИП

Само понятие «нулевой отчетности ИП» обиходное. Законодательством оно не предусмотрено и особых форм отчетных документов на случай приостановления деятельности не создано. Из чего следует, что если доходы предпринимателя свелись к нулю, то подавать налоговые декларации и другую отчетность все равно необходимо в установленные сроки. Те же правила действуют и в том случае если физическое лицо зарегистрировалось как индивидуальный предприниматель, но вести деятельность так и не начало.

В ситуации, когда деятельность предпринимателем не ведется, и соответствующие доходы из неё не извлекаются необходимо понимать следующее. Наличие обязанности подавать декларацию основывается на самом факте того, что субъект экономической деятельности является плательщиком налога, а не на факте наличия сумм по налогу к уплате. Соответствующее мнение Конституционного Суда РФ оформлено Определением еще в 2008 году. Отсутствие прибыли, с которой должен быть уплачен налог, не означает прекращения обязанности по предоставлению налоговых деклараций.

Фактически, нулевая декларация это заявление налогоплательщика об отсутствии у него в налоговом периоде налоговой базы и налога к уплате. В противном случае, если не подавать декларацию с нулевыми показателями, ИФНС посчитает, что предприниматель не предоставил отчетность в установленный срок и привлечет ИП к ответственности. Иных способов узнать об отсутствии деятельности, а соответственно и налогов к уплате, кроме как от самого предпринимателя, у фискальной службы нет.

Периодичность сдачи нулевой отчетности индивидуального предпринимателя соответствует отчетным периодам по тем налогам, плательщиком которых он является. Аналогичным образом определяется периодичность сдачи отчетности в Пенсионный фонд и Фонд социального страхования. В большинстве случаев отчетность придется сдавать ежеквартально и по результатам отчетного года.

Как подать нулевую декларацию ИП

Как уже было сказано особых форм и сроков подачи нулевой отчетности для ИП не предусмотрено. Все те налоговые нормы, которые предусмотрены для сдачи отчетности при ведущейся деятельности, применяются и в случае представления в инспекцию нулевых деклараций. Отличие нулевой декларации от обычной заключается не в форме, а в содержании. Практически все показатели таких деклараций будут равны нулю. Составить такую декларацию проще, чем обычную. Это и позволяет многим предпринимателям, временно приостановившим свою деятельность самостоятельно составлять предоставлять налоговую отчетность в ИФНС.

Налоговые декларации, за редким исключением, подаются в территориальный орган налоговой инспекции по месту регистрации предпринимателя. Тем самым, в зависимости от системы налогообложения, предприниматель должен с определенной в законе периодичностью предоставлять в фискальную службу декларации по всем налогам плательщиком, которых он является. Исключения, которые будут рассмотрены далее, этот подача единой нулевой декларации. Способы подачи нулевых деклараций те же, что и для обычных.

Но если предприниматель решил подать декларации самостоятельно, без бухгалтера, то здесь надо помнить что с 2014 года подать декларацию по НДС в налоговый орган в бумажном виде уже нельзя. Декларации по налогу на добавленную стоимость предоставляются фискальным органам только посредствам телекоммуникационных каналов связи (сети Интернет).

Нулевая декларация по УСН

Обязанность предоставлять налоговую декларацию, по тем налогам, которые обязательны к уплате налогоплательщиком не зависит от экономических результатов деятельности. Тем самым если деятельность предпринимателем, применяющим упрощенную систему налогообложения, не велась предоставить налоговую декларацию по УСН в налоговую инспекцию необходимо. Сдача нулевой отчетности УСН осуществляется в установленные налоговым кодексом сроки до 30 апреля года следующего за отчетным.

В то же время, у предпринимателя использующего «упрощенку» при нулевых доходах имеется возможность подать единую (упрощенную) налоговую декларацию. При этом нужно четко понимать различия в возможности применения этих двух деклараций.

Законодательством предусмотрено, что единая декларация применяется следующих случаях:

- отсутствие движения денежных средств на расчетных счетах и по кассе,

- отсутствие налогооблагаемых объектов, по каким либо налогам.

При применении единой (упрощенной) декларации индивидуальный предприниматель должен быть уверен в отсутствии движения денежных средств по его счетам. На практике, часто так случается, что вне пределов внимания ИП остаются расчетные операции совершаемые банками в автоматическом режиме: снятия комиссий, платы за обслуживание и т.д. В своей деятельности индивидуальные предприниматели, временно приостанавливающие деятельность, при выборе между единой (упрощенной) налоговой декларацией и нулевой декларацией по УСН, чаще всего останавливаются на последней.

Нулевая декларация по ЕНВД

Сразу заметим, что возможность подачи «нулевой» декларации по ЕНВД налоговым законодательством не предусмотрена. Нулевая декларация по ЕНВД налогоплательщиком, применяющим данную систему налогообложения, не может быть подана в принципе. Само понятие «вмененного» дохода означает, что налог уплачивается не из фактических показателе (которых в результате приостановления деятельности у предпринимателя просто нет), а из расчетных. На практике, конечно, случаются случаи, когда предпринимателям удается сдать нулевую налоговую отчетность по «вмененке». Но такие случаи редки. Налоговая служба и судебные инстанции уже сформировали свою позицию по данному вопросу, и предпринимать попытки отчитаться по ЕНВД «нулем», скорее всего, не получится.

Как известно плательщиком единого налога на вмененный доход предприниматель является с момента постановки его на учет в качестве плательщика такого налога.

Следовательно, при приостановлении ведения «вмененного» вида деятельности индивидуальному предпринимателю необходимо как можно скорее обратиться, в налоговую инспекцию с заявлением о снятии с учета. При этом его регистрация в качестве ИП не отменяется и статус предпринимателя он не теряет. Со следующего квартала обязанность уплаты ЕНВД прекратится, а, следовательно, и подавать декларацию по данному налогу не будет необходимости. Как видим, подача налоговой декларации по единому налогу на вмененный доход напрямую связана с уплатой этого налога. Подать декларацию, и указать нулевой налог к уплате нельзя.

Обратите внимание: Вне зависимости от того прекратил ли предприниматель вести «вмененную» деятельность или нет, обязанность подавать налоговые декларации по другим видам налогов, плательщиком которых он является, не прекращается.

Единая упрощенная декларация

Как уже обращалось внимание, в том случае, когда предприниматель не просто временно приостанавливает деятельность (не начинает её вести после регистрации в качестве предпринимателя) но и не осуществляет никаких операций по счетам и кассе, возможна подача единой (упрощенной) декларации.

Форма предусмотрена Минфином РФ включает в себя два листа, из которых заполняется в большинстве случаев только первый. В декларации заполняются данные о налогоплательщике и указываются налоги, по которым она подается. Тем самым никаких стоимостных показателей, в отличие от других налоговых деклараций, в ней не указывается. Так же как и для других налоговых деклараций в ней предусмотрена возможность подавать уточненные (корректирующие) сведения. Для чего на первом листе предусмотрен для заполнения соответствующий реквизит.

Обратите внимание: В случае если единая (упрощенная) декларация была подана по ошибке, налогоплательщик сдает в ИФНС уточняющие декларации по тем налогам, вместо которых ранее сдавалась единая декларация. В реквизите «корректировка», таких деклараций, необходимо проставить единицу.

Может быть передана в налоговый орган любым способом по выбору налогоплательщика. В этом кроется её преимущество для предпринимателей на общей системе налогообложения, которые являются плательщиками НДС. Так как теперь декларации по НДС предоставляются в налоговые органы только в электронной форме, то отправить единую декларацию с нулевым НДС на бумажном носителе предпринимателю проще.

Единую декларацию предоставляют по итогам:

- отчетного года,

- девяти месяцев,

- полугодия,

- квартала.

Срок подачи до двадцатого числа следующего месяца за отчетным периодом. Необходимо принимать во внимание что единую (упрощенную) декларацию нельзя подавать вместо деклараций по тем налогам отчетный период, по которым составляет месяц (например, по акцизам).