Налоговая отчётность каждый год сдают все предприятия и ИП. Эта обязанность сохраняется даже в том случае, если доход за отчетный период не был получен. Отчитаться в ИФНС необходимо, игнорирование обязанностью по своевременной сдачи отчетности обернется штрафными санкциями.

Разберемся, как самому заполнить «нулевую» декларацию по УСН. Поговорим о тонкостях оформления и предъявляемых к нему требованиях.

Основные требования к заполнению

Отсутствие результатов деятельности значительно упрощает оформление «нулевой» декларации»,никаких расчетов производить не нужно. Все, что требуется это внимательно внести в установленную форму все необходимые сведения и реквизиты.

Для информации: для заполнения нулевой декларации используется стандартная форма для УСН.

Общие правила заполнения формы:

- титульный лист обязаны заполнить все без исключения ИП и ООО;

- каждая ячейка соответствует только одному знаку - цифре или букве;

- при отсутствии информации в ячейке ставится прочерк;

- разделы 1.1 и 2.1 предназначены для внесения сведений предприятиями, работающими на режиме «Доходы»;

- разделы 1.2 и 2.2 оформляют компании и предприниматели на УСН по формуле «Доходы минус расходы»;

- первый и второй разделы начинаются с кода объекта налогообложения: цифре 1 соответствует объект «Доходы», цифре 2 - «Доходы минус затраты»;

- нумерация страниц сквозная, номера проставляются в полях «Стр.», расположенных вверху каждого листа.

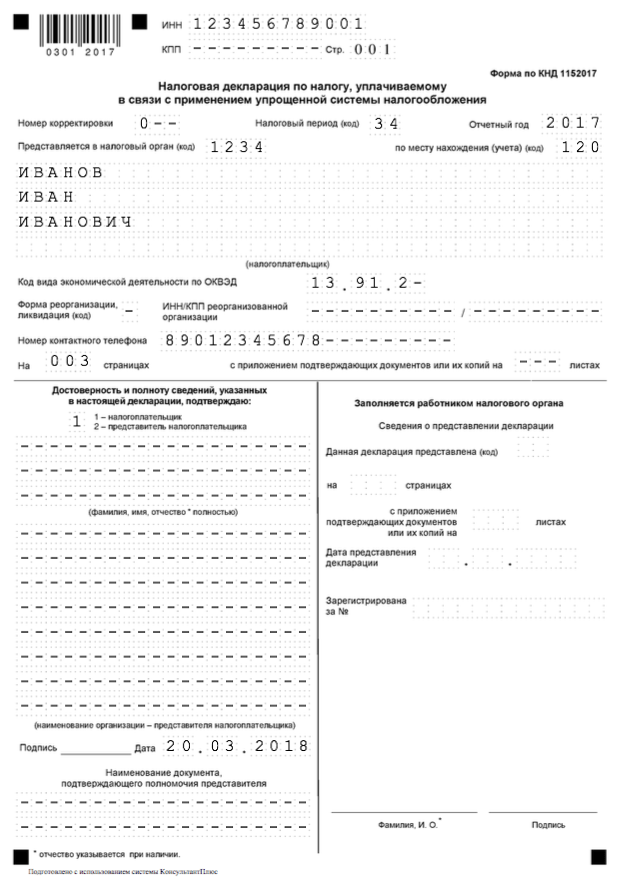

Оформление титульного листа

Рассмотрим, как правильно заполнить нулевую декларацию на примере отчетности ИП Гартунова М.Н.

Начинаем заполнять с верхней части первой страницы, внося необходимые сведения в каждое поле.

| Название поля | Информация |

|---|---|

| Вносятся сведения из регистрационных документов, выданных на открытие ИП или компании |

|

| Номер корректировки | Обозначение 0 - при представлении формы за год, 1 - при сдаче исправленной декларации, 2, 3 и т.д. - с последующими корректировками |

| Налоговый период | 34 - при сдаче годовой отчетности, 50 - при смене налогового режима, реорганизации или любых других изменений в статусе предприятия, либо его закрытии до конца года |

| Отчетный год | Период, информация о работе за который представлена |

| Код налогового органа | Первые четыре цифры ИНН, или указанные в регистрационных документах. В представленном примере - 7404 |

| По месту нахождения учета | 120 - для ИП, 210 - для компаний. Если была реорганизация предприятия, то код - 215 |

| Налогоплательщик | Название компании или ФИО ИП полностью |

| Код вида деятельности по ОКВЭД | Проставляется из выписки ЕГРЮЛ (для ООО) или ЕГРИП (для ИП) |

| Форма реорганизации | Заполняются только реорганизованными или реструктурированными предприятиями, а также подлежащими ликвидации. Применяемые коды (от 0 до 6) обозначают степень изменения статуса организации. Для ИП данные поля не актуальны. |

| ИНН/КПП реорганизованного предприятия |

|

| Номер контактного телефона | Заносится № действующего телефона |

| На … страницах | Число страниц представленной формы, обычно 3 листа |

| С приложением подтверждающих документов или их копий | Число листов документальных приложений, подтверждающих те или иные сведения. При отсутствии приложений - прочерки. |

Важно: Правая часть заполняется работником налогового органа, самостоятельно заполнять ее не требуется, в обратном случае при сдаче отчетности она будет возращена как не корректно заполненная.

В этом блоке в нашем примере поставлена только подпись предпринимателя и дата составления формы. ИП, лично подающий декларацию, вправе не вписывать ФИО, а только подтвердить данные подписью.

На этом оформление титульного листа заканчивается. Далее для предприятий разных налоговых режимов оформляются разные листы формы.

Образец заполнения декларации УСН, налогооблагаемая база «Доходы»

ИП и ООО на режиме «Доходы» заполняют разделы 1.1, 2.1. Рассмотрим оформление раздела 1.1 на примере ИП Гартунова. Сверху листа вписываем ИНН/КПП и нумеруем страницу.

Обратимся к таблице:

Все остальные ячейки прочеркиваются.

Оформление раздела 2.1 начинается с ИНН/КПП и номера листа.

В нашем примере ИП работает без нанятого персонала, поэтому в поле 102 проставлен признак 2.

Образец заполнения декларации УСН, налогооблагаемая база«Доходы, минус расходы»

Рассмотрим порядок оформления отчетности на примере ООО «Абсолют».

Перечислим различия в заполнении полей титульного листа: код «по месту нахождения учета» - 210, в поле «Достоверность указанных сведений» вносится ФИО директора ООО. Далее переходим к разделу 1.2.

Раздел 1.2 начинается с заполнения ИНН/КПП и номера листа. Здесь, как и в разделе 1.1 в поле 001 проставляется код, обозначающий применяемый спецрежим - 2.

В поле 010 - код ОКТМО, который может не повторяться в полях 030, 060, 090, если не изменялось место проживания ИП или адрес предприятия. Этот раздел подписывается и датируется.

В разделе 2.2 основными полями к заполнению являются строка 201, куда проставляется код, обозначающий налоговый режим - 2, а также строки 260-263. В них в соответствии с периодами проставляется процентная ставка налога.

Во всех остальных ячейках «нулевой» формы проставляются прочерки.

Новая формы отчетности по УСН содержит дополнительный справочный 3-й раздел, введенный с 2015 года для плательщиков, которые в течение 2014 года получали поступления в любой форме (стоимостной или натурной) за услуги в формате благотворительной деятельности или целевого финансирования и целевых поступлений. Но среди предпринимателей и организаций на упрощенном режиме подобные поступления - редкое явление, и если таких операций не проводилось, этот раздел не заполняется.

Способы подачи деклараций в ИФНС

Подать форму в ИФНС можно:

- на бумаге лично руководителем или через уполномоченное лицо по предъявленной доверенности, в 2-х экземплярах. Один остается у инспектора, второй с пометкой ИФНС возвращается плательщику;

- почтовым отправлением с обязательной описью вложения, которая вместе с квитанцией является подтверждением сдачи декларации;

- с помощью электронных сервисов или сайта ФНС.

Необходима ли в 2018 году нулевая декларация по УСН за 2017 год для ИП? Где скачать бланк в Excel? Как выглядит образец заполнения нулевой декларации для ИП с объектом «доходы»? Ответим на вопросы и приведем примеры заполнения (они доступны для скачивания)

Нужно ли сдавать нулевую декларацию за 2017 год?

Если в 2017 году ИП не вел бизнес и не имел никаких операций по счетам, то это не освобождает его от необходимости заполнения и сдачи нулевого бланка декларации по УСН за 2017 года. Скачав такую декларацию, налоговики просто поймут, что никаких доходов в 2017 году не было. То есть, ИП, можно сказать, заявляет о нулевой деятельности в 2017 году.

Срок сдачи нулевой декларации по «упрощенке» для ИП

По общему правилу, срок подачи ИП декларации УСН за 2017 год – не позже 30 апреля года, который идёт за минувшим налоговым периодом. То есть, формально нужно успеть до 30 апреля 2018 года включительно. Это будет понедельник, однако официальный нерабочий день.

Для налоговой декларации ИП на УСН сроки сдачи практически всегда попадают вместе с первыми майскими праздниками. Такая же ситуация и в 2018 году. Поэтому крайний срок сдачи налоговой декларации УСН для ИП за 2017 год в силу п. 7 ст. 6.1 НК РФ переходит на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных. Подробнее см. « ». Не позднее этого для ИП нужно сдать в ИФНС бланк нулевой декларации за 2017 год.

ВЫВОД

Даже если предприниматель на УСН с объектом налогообложения «доходы» не получал никаких доходов в 2017 г., то он должен представить в свою ИФНС нулевую декларацию по УСН не позднее 3 мая 2018 года.

А если ИП пропустит строк сдачи нулевой декларации за 2017 год?

За представление нулевой декларации по УСН за 2017 год с нарушением срока грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ). Но размер штрафа можно попытаться снизить при наличии смягчающих обстоятельств, например при незначительной просрочке представления (п. 1 ст. 12 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с декларацией по УСН представьте в ИФНС письмо с просьбой снизить сумму штрафа и указанием смягчающих обстоятельств.

За нарушение сроков сдачи налоговых деклараций предусмотрена не только налоговая, но и административная ответственность. По заявлению налоговой инспекции могут вынести предупреждение или оштрафовать руководителя или главного бухгалтера организации на сумму от 300 до 500 руб. за каждую несвоевременно сданную декларацию (ст. 15.5, абз. 4 ч. 3 ст. 23.1КоАП).

За опоздание с подачей декларации по УСН инспекция вправе заблокировать банковские счета организации или ИП на УСН. Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК). На ИП правила о блокировке счетов распространяются в полной мере за несдачу декларации по УСН за 2017 год.

Как заполнять нулевую декларацию: состав

Заполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы.

А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации), кроме:

- ОКТМО;

- ставки налога на УСН (6 или 15 %).

Состав нулевой декларации по УСН для ИП выглядит так.

Нулевая единая упрощенная налоговая декларация - образец заполнения можно найти на нашем сайте. В статье мы приведем условия, при которых допускается сдача в налоговые органы единая упрощенная декларация, а также ответим на часто задаваемые вопросы, связанные с ЕУД.

Что такое единая декларация и когда ее можно сдавать?

ЕУД — это форма отчетности, предназначенная для того, чтобы максимально упростить процесс отчета в ФНС для тех налогоплательщиков, кто не вел деятельность в отчетном периоде. Суть ЕУД в том, что она сдается вместо нулевок по комплексу налогов, по которым налогоплательщик должен отчитаться в рамках применяемого им режима налогообложения.

Сдавать ЕУД могут как предприятия, так и физлица. Для того чтобы заменить нулевки по нескольким налогам на ЕУД, требуется обязательное выполнение таких условий (ст. 80 НК РФ):

- в течение периода, за который формируется ЕУД, должны отсутствовать движения денежных средств у отчитывающегося налогоплательщика — как по банковским счетам, так и по кассе;

- по налогам, которые налогоплательщик уплачивает на применяемом налоговом режиме, должны отсутствовать объекты налогообложения.

Подробнее о том, когда можно сдавать ЕУД, узнайте из материала «Налоговый отчетный период в единой упрощенной декларации» .

Какие налоги заменяет единая декларация?

ЕУД, согласно порядку формирования (утвержден приказом Минфина от 10.07.2007 № 62н), может подаваться вместо расчетов и деклараций, по которым отчетным периодом являются год или квартал. Нельзя подавать ЕУД по тем налогам, отчетность по которым является ежемесячной.

При этом ЕУД не надо подавать по тем налогам, по которым тот, кто отчитывается, не является налогоплательщиком. Алгоритм принятия решения о подаче ЕУД разберем на примере.

ИП зарегистрирован в этом качестве 16.01.2018. Специальный налоговый режим не установлен, то есть ИП на ОСНО. Допустим, что по состоянию на 31.03.2018 ИП соответствовал всем условиям, при которых сдается ЕУД. За 1 квартал 2018 года ИП нужно отчитаться в ФНС по НДС. По всем прочим квартальным налогам отчитываться нет необходимости.

ВАЖНО! Подача ЕУД является правом, а не обязанностью.

То есть ИП может решать — подавать нулевку по НДС или подавать ЕУД. НДС подается только электронно, то есть ИП понадобится либо оформлять сертификат электронной подписи на себя, либо воспользоваться услугами кого-то, кто по доверенности отправит отчетность за него. При этом ЕУД можно сдать в бумажном виде как лично, так и по почте. Наш ИП принял решение сформировать ЕУД и направить почтой в ФНС.

ВАЖНО! Для упрощенной налоговой декларации нулевой сроки сдачи — до 20-го числа месяца, следующего за завершившимся отчетным периодом. То есть срок сдачи ЕУД может расходиться со сроком сдачи того налога (налогов), который в нее включен.

Еще о том, вместо каких деклараций и расчетов можно сдавать ЕУД, смотрите в статье «Что заменяет единая упрощенная налоговая декларация?» .

ОБРАТИТЕ ВНИМАНИЕ! Взносы на обязательное страхование работников (ПФР, ФСС, ФОМС) не рассматриваются как налоги. Даже несмотря на то, что теперь их администрированием занимается ФНС. Поэтому в ЕУД сведения по взносам не включаются. По ним, при отсутствии зарплаты, следует сдавать нулевой расчет в ФНС и 4-ФСС по травматизму в соцстрах.

Может ли единая упрощенная декларация быть не нулевой

ЕУД не может быть не нулевой. Это следует как из смысла данного вида отчетности, так и из формы декларации. В ней не предусмотрены графы, куда можно было бы внести числовые данные.

ЕУД — это подтверждение отсутствия объекта налогообложения. Для примера рассмотрим различные мнения о возможности подачи ЕУД при ЕНВД. Минфин считает, что нулевая декларация на ЕНВД формироваться не может, т. к. при нахождении на данном спецрежиме налог исчисляется из базовой доходности и физических показателей. То есть, даже если по факту деятельность не велась, но физический показатель присутствовал (например, арендованное помещение магазина), — декларация по ЕНВД все равно не будет нулевой (письмо от 15.04.2014 № 03-11-09/17087).

Минфину возражают суды. Например, Арбитраж Западно-Сибирского округа в постановлении от 17.08.2016 № Ф04-3635/2016 резюмировал, что если в периоде отсутствовал физический показатель (например, до начала периода был расторгнут договор аренды магазина), то налогоплательщик вправе сдать нулевку по ЕНВД.

Разберемся, что же это будет за нулевка? Декларация по ЕНВД, в которой к уплате ноль, или ЕУД? По сути, в этой гипотетической ЕНВД-декларации должны быть указаны:

- физический показатель;

- базовая доходность;

- коэффициенты (К1 и К2);

- налоговая ставка.

Все это числовые значения. Просто физпоказатель в случае его выбытия будет равен 0. В итоге налога к уплате не получится. Но вот с точки зрения правильного заполнения отчета «впихнуть» числовые значения в ЕУД не удастся.

То есть сдать ЕУД вместо декларации по ЕНВД нельзя. Просто потому, что порядок исчисления налога предусматривает наличие в декларации числовых значений, отличных от нуля.

ОБРАТИТЕ ВНИМАНИЕ! Похожее правило действует и при выборе, что сдавать для НДС. Если в периоде были не облагаемые НДС обороты, которые должны быть зафиксированы в декларации по НДС, можно сдавать только декларацию по НДС. ЕУД в таком случае сдавать нельзя.

ЕУД может заполняться как на бумаге, так и электронно. При формировании на бумаге нужно соблюдать такие требования:

- бланк ЕУД можно заполнить на компьютере и распечатать;

- при заполнении вручную следует пользоваться синей или черной ручкой;

- ЕУД заполняется печатными буквами;

- ошибка исправляется так: зачеркивается неверное значение (одной чертой, чтобы было видно, что зачеркнуто), затем рядом вписывается верное значение и заверяется подписью и печатью (если имеется);

- подчистки и замазки не допускаются.

ЕУД имеет 2 листа. Первый лист заполняют все сдающие эту декларацию. Он содержит:

- реквизиты налогоплательщика и его ИФНС;

- табличную часть, куда вносятся данные о налогах, взамен которых сдается ЕУД;

- также в табличной части нужно вписать по каждому налогу номер главы НК РФ, которой данный налог регламентирован.

ВАЖНО! В таблицу на листе 1 ЕУД помещается только 4 налога одновременно. В ситуации, когда отчетных налогов вдруг оказалось больше, нужно заполнять второй лист 1 ЕУД.

Лист 2 ЕУД предназначен для отражения дополнительных данных о физлице — не ИП. ИП и предприятия ее не формируют.

Нюансы и образец заполнения единой декларации

Формирование ЕУД имеет пару важных нюансов:

- Код налогового периода. Указывается в реквизитах декларации:

- 3 — если налоговый период по налогу — квартал (пример — НДС);

- 3, 6, 9, 0 — соответствуют 1-му кварталу, полугодию, 9 месяцам и полному году для тех налогов, по которым налоговый период — год, а отчетный — квартал и отчетность формируется нарастающим итогом по году (пример — налог на прибыль).

- Номер квартала для квартальных налогов. Указывается в табличной части декларации в графе 4.

ВАЖНО! Год в табличной части в графе 4 никак не помечается.

Скачать бланк и посмотреть образец ЕУД можно на нашем сайте: «Единая упрощенная налоговая декларация — образец 2018 года» .

Итоги

ЕУД можно сдать при соблюдении ряда условий. Декларация может заменять собой те налоги, по которым отчетный период — квартал или год. ЕУД не может быть не нулевой. Порядок формирования ЕУД достаточно прост, однако имеет несколько нюансов, которые следует соблюсти. Взять бланк ЕУД, ознакомиться с образцом его заполнения, а также больше узнать о нюансах формирования и подачи декларации можно на нашем сайте.

Согласно закону, по окончании налогового периода индивидуальный предприниматель должен сдать в налоговую собственноручно заполненную декларацию. Предприниматели, работающие по упрощенной системе налогообложения (УСН), обязаны подавать декларацию, независимо от того, получили ли они доход, или нет. Если дохода нет, нужно сдать так называемую «нулевку», или нулевую декларацию. Неподача декларации означает наложение штрафа. В этой статье мы дадим ответ на вопрос, как сдать нулевую декларацию в 2016-2017 году.

Кому можно подавать нулевую декларацию

Индивидуальные предприниматели-«упрощенцы» сдают декларацию раз в год. Когда можно сдавать нулевую декларацию?

Налоговое законодательство предусматривает всего три случая:

- предприниматель не получил доход;

- человек только зарегистрировал свое предпринимательство и по вполне понятным причинам не осуществлял финансовую деятельность;

- вид деятельности носит временный, сезонный характер.

В чем заключается сущность понятия «нулевая декларация»

Важно отметить, что российское законодательство не предусматривает термин «нулевая декларация».

Его использование продиктовано исключительно многолетним опытом тысяч предпринимателей. Такой документ предусматривает, что в течение налогового периода по счетам ИП не было никакого движения средств. То есть налогооблагаемой базы как таковой нет.

Его использование продиктовано исключительно многолетним опытом тысяч предпринимателей. Такой документ предусматривает, что в течение налогового периода по счетам ИП не было никакого движения средств. То есть налогооблагаемой базы как таковой нет.

Декларация по «упрощенке» не является пустым документом. Предположим, предприниматель платит налоги с чистых доходов (доходы за минусом расходов). В 2016 году были получены убытки. Должен ли ИП уплатить налог? Да, несмотря на убытки, бизнесмен должен заплатить сумму в размере 1% от полученного дохода.

Случай второй: объектом налогообложения являются полученные доходы, но их за отчетный период не было. В этом случае ИП освобождается от своих обязательств перед государством.

Какие существуют сроки для подачи налогового отчета

Российские законы четко оговаривают сроки подачи декларации. Так, если Вы работаете как ИП (без образования ООО), посетите налоговую не позднее 30 апреля. Если у Вас общество с ограниченной ответственностью, подайте декларацию до 31 марта. При отсутствии доходов сдается нулевая декларация. Держите штат наемных рабочих? Тогда подайте информацию об их количестве, каждый квартал подавайте отчеты согласно форм 4-ФСС, РСВ-1, а каждый месяц – С3В-М.

Как заполняется налоговая декларация

Заполнять налоговую декларацию нужно по определенным правилам:

- все слова в бланке декларации пишите исключительно печатными буквами, при подаче электронной декларации используйте шрифт Courier New размером 16-18;

- все суммы пишите исключительно в рублях, копейки не указывайте – округляйте до ближайшего целого;

- для заполнения декларации используйте черную пасту, не допуская помарок и (или) исправлений;

- каждую букву пишите в отдельной клетке – в неиспользованных клетках поставьте прочерки;

- если нужно написать нулевую сумму, поставьте «–»;

- не прошивайте отчет.

Как правильно заполнить декларацию: первая страница

Заполните ИНН – идентификационный номер налогоплательщика, поле КПП не трогайте. Поле «Номер корректировки» показывает, сдается ли декларация впервые или предприниматель желает уточнить ранее поданный налоговый отчет. В первом случае напишите «0», а во втором «1», «2», и т. д.

Заполните ИНН – идентификационный номер налогоплательщика, поле КПП не трогайте. Поле «Номер корректировки» показывает, сдается ли декларация впервые или предприниматель желает уточнить ранее поданный налоговый отчет. В первом случае напишите «0», а во втором «1», «2», и т. д.

В поле «Налоговый период» напишите:

- «34» – если сдаете отчет за предыдущий год;

- «50» –если закрываете предпринимательство;

- «95» – такой код говорит о том, что ИП собирается перейти на иную систему налогообложения;

- «96» – бизнесмен не будет работать по направлению, к какому применялась «упрощенка», но не закрывает свою деятельность вообще.

В поле «Отчетный год» напишите, за какой год подаете налоговый отчет. Укажите код налоговой, в которую подаете декларацию. Напишите свои фамилию, имя и отчество. В графу ОКВЭД запишите код, соответствующий тому виду деятельности, которым Вы занимаетесь. В раздел «Достоверность» внесите данные о директоре фирмы. Напишите дату, поставьте подпись и печать.

Как верно заполнить раздел «1.1»

Данную страницу заполняет предприниматель, объектом налогообложения какого есть доходы.

Порядок заполнения страницы такой:

- заполните ИНН;

- напишите номер страницы 002;

- код по ОКТМО –код населенного пункта, где проживаете;

- строки 020-110 – поставьте прочерки;

- внизу странички поставьте дату и подпись.

Заполнение раздела «1.2»

Раздел заполняют предприниматели, которые платят налоги с «чистых» доходов. Максимальная ставка составляет 15%.

Раздел заполняют так:

- заполните ИНН – эту информацию возьмите из свидетельства о регистрации;

- номер страницы 002;

- код по ОКТМО;

- строчки 020-110 – поставьте прочерки;

- поставьте подпись и укажите дату.

Заполнение раздела «2.1.1»

Раздел «2.1.1» нужно заполнять так:

- укажите ИНН;

- номер этой страницы – 3;

- признак плательщика налогов: «2» – Вы не применяли наемный труд, «1» – принимали на работу работников;

- в строчках 120-123 напишите налоговую ставку (максимум 6);

- в остальных строках поставьте прочерки.

Раздел «2.1.2» касается сумм торгового сбора, который уменьшает сумму налога. В разделе 2 листа, номера соответственно 4 и 5. Порядок заполнения аналогичен вышеописанному. При заполнении раздела «2.2» в строчках 260-263 нужно указать налоговую ставку (максимум 15%).

Сдать налоговый отчет можно лично налоговому инспектору, переслать декларацию по почте или по интернету.

Скачать пример нулевой декларации можно .

Даже если у организации или ИП не было доходов (при объекте налогообложения «доходы») или доходов и расходов (при объекте «доходы за минусом расходов»), учитываемых при исчислении налога, по итогам года в ИФНС нужно сдать нулевую декларацию по УСН (утв. Приказом ФНС от 04.07.2014 № ММВ-7-3/352@).

Скачать бланк декларации можно .

Заполнение декларации

Заполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы. А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации).

Подпишите страницы Декларации, включая титульный лист, и поставьте дату заполнения (на тех страницах, где предусмотрено место для подписи и даты).

Если ИП на «доходной» УСН в течение отчетного года уплачивал страховые взносы, то нулевую декларацию сдать не получится. Сумму взносов нужно будет отразить в строках 140-143 Раздела 2.1 Декларации.

Как подать декларацию

Представить декларацию по УСН можно:

- лично в ИФНС (ее может подать руководитель организации или предприниматель лично, либо любой сотрудник при наличии у него доверенности);

- по почте заказным письмом (с уведомлением и описью вложения);

- по телекоммуникационным каналам связи (ТКС). Данный способ представления - право упрощенца. Ведь в обязательном порядке сдавать отчетность в ИФНС в электронном виде должны только те плательщики, средняя численность работников которых превышает 100 человек за предшествующий год (п. 3 ст. 80 НК РФ).

Сроки представления нулевой декларации по УСН

| Ситуация | Срок (ст. 346.23 НК РФ) | |

|---|---|---|

| Для организаций | Для предпринимателей | |

| Организация или ИП весь год применяли УСН | Не позднее 31 марта года, следующего за истекшим годом | Не позднее 30 апреля года, следующего за истекшим годом |

| Организация или ИП прекратили деятельность на УСН и подали об этом соответствующее уведомление (п. 8 ст. 346.13 НК РФ) в ИФНС | Не позднее 25 числа месяца, следующего за месяцем, в котором в ИФНС подано уведомление | |

| Организация или ИП утратили право на спецрежим (к примеру, если доля участия других организаций в уставном капитале вашей компании увеличилась и превысила 25% (пп. 14 п. 3 ст. 346.12 НК РФ)) | Не позднее 25 числа месяца, следующего за кварталом, в котором произошел «слет» с УСН | |

Штраф за несдачу в срок нулевой декларации

За представление нулевой декларации по УСН с нарушением срока грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ , Письмо Минфина России от 14.08.2015 № 03-02-08/47033). Но размер штрафа можно попытаться снизить при наличии смягчающих обстоятельств, например при незначительной просрочке представления (п. 1 ст. 112 НК РФ , п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с декларацией по УСН представьте в инспекцию письмо с просьбой снизить сумму штрафа и указанием смягчающих обстоятельств.