Торгующие компании, зачастую, учитывают поступившие товары на счете 41 «Товары» по продажной стоимости. Но поскольку в ней присутствует и наценка, то для учета выделен счет 42 «Торговая наценка». Разберемся в формировании этого показателя при оприходовании товаров и научимся рассчитывать наценку на реализованную продукцию.

Процент надбавки на покупную стоимость товаров регулируется учетной политикой предприятия: устанавливается приказом и может быть либо одинаковым для общего объема продаваемой продукции, либо разным для различных товарных групп.

При поступлении товаров сумма наценки отражается по дебиту счета 41 и кредиту счета 42, а при их продаже и для выявления финансового результата наценка должна быть установлена расчетным путем.Именно этот показатель вызывает интерес бизнесмена. Поэтому разберемся, как рассчитать наценку на товар, который продали в отчетном периоде.

Величина этого показателя покрывает операционные затраты и обеспечивает прибыль от продаж. Предприниматель, зная сумму наценки, а, соответственно и финансовый результат, анализирует итоги и планирует дальнейшие шаги в бизнесе, а при необходимости предоставляет расчет по требованию ИФНС.

Этот показатель определяется, как разница между выручкой и покупной стоимостью проданных товаров.

Вычисления производят по:

- товарообороту в целом,

- ассортименту товарооборота,

- среднему проценту.

Способ вычисления размера наценки по товарообороту в целом по предприятию приемлем, если в компании установлен один и тот же процент надбавки на весь объем приобретенных товаров. В расчете задействован и показатель т/оборота (кред. оборот посч. 90-«Выручка»).

Пример №1.

Товарооборот предприятия за квартал - 12 350 000 руб. Установленный процент наценки составил 25%. Находим сумму наценки:

ТН = Т * РТН /100,

где Т - т/оборот,

РТН - % расчетной наценки.

РТН = ТН%/ (100 + ТН) * 100,

где ТН% - % надбавки, принятой в компании.

РТН = 25/(100+25)*100 = 20%

ТН = 12 350 000 * 20/100 = 2 470 000 руб.

Метод вычисления по ассортименту товарооборота применим в фирмах, где на отдельные группы товаров установлены различные проценты надбавок. Необходимым условием ведения учета в подобных компаниях является учет т/оборота по товарным группам, объединенным одним размером наценки. Формула расчета такова:

ТН = (Т1* РТН1 + Т2* РТН2 +... + Тn*РТНn) / 100,

где Т1, Т2,..., Тn- т/оборот по определенным товарным группам,

РТН1, РТН2,.. РТНn - расчетные наценки, соответствующие этим группам.

РТНn = ТН%n/ (100 + ТН%n) * 100,

где ТН%1, ТН%2,…ТН%n- надбавки в %на каждую товарную группу.

Пример подсчета № 2

Оборот реализации товаров 1-й гр. с наценкой 25 % составил 5 255 000 руб., 2-й гр. с наценкой 35 % составил 6 980 000 руб.

Итого 12 235 000 руб.

Определяем РТН по каждой товарной группе:

РТН2 = 35/(100+35)*100= 25%

Следовательно, ТН = (5 255 000 * 20 + 6 980 000 * 25) /100 = 2 796 000 руб.

Вариант вычислений по среднему проценту заключается в определении среднего размера применяемого процента и считается наиболее распространенным и удобным.

ТН = Т * П%ср/100,

где П%ср - средний %наценки, определяемый так:

Пср = (ТНн + ТНп - ТНв) / (Т + Ок) * 100,где

ТНн - начальное сальдо сч. 42,

ТНп - оборот по кр-тусч. 42,

ТНв - оборот по д-ту сч. 42,

Ок - конечное сальдо сч. 41.

Пример расчета № 3.

Выручка за 1 квартал - 15 600 000 руб.

Оборот по к-ту сч. 42 - 3 620 400 руб.

Оборот по д-ту сч. 42 - 120 000 руб.

Рассчитываем П%ср = (2 650 900 + 3 620 400 - 120 000) / (15 600 000 + 1 987 500) * 100 = 34,98%

Находим сумму наценки ТН = 15 600 600 * 34,98 / 100 = 5 456 880 руб.

Коротко: Для оценки экономической деятельности используются разные показатели. Ключевой – это маржа. В денежном выражении он рассчитывается как наценка. В процентном представляет собой отношение разницы между ценой продаж и себестоимостью к цене продаж.

Периодически оценивать финансовую деятельность предприятия необходимо. Такая мера позволит выявить проблемы и увидеть возможности, найти слабые места и укрепить сильные позиции.

Маржа - это экономический показатель. Он используется для оценки суммы надбавки к себестоимости продукции.

Как посчитать маржу и наценку в Excel

За счет него покрываются затраты на доставку, подготовку, подсортировку и продажу товаров, которые не включены в себестоимость, а также формируется прибыль предприятия.

Его часто используют, чтобы дать оценку прибыльности отрасли (нефтепереработка):

Или обосновать принятие важного решения на отдельном предприятии («Ашан»):

Его рассчитывают в рамках анализа финансового состояния компании.

Примеры и формулы

Показатель может быть выражен в денежном и процентном эквиваленте. Считать можно и так, и так. Если выражать через рубли, то она всегда будет равна наценке и находится по формуле:

М = ЦП - С, где

ЦП - цена продажи;

С - себестоимость.

Однако при подсчете в процентах используется такая формула:

М = (ЦП - С) / ЦП х 100

Особенности:

- не может быть 100% и более;

- помогает анализировать процессы в динамике.

Рис. 1. График в динамике

Увеличение цены продукции должно приводить к росту маржи. Если этого не происходит, значит, себестоимость повышается быстрее. И чтобы не оказаться в убытке, необходимо пересмотреть ценовую политику.

Отношение к наценке

Маржа ≠ Наценка, если речь идет о процентном выражении. Формула та же с единственным отличием - в качестве делителя выступает себестоимость продукции:

Н = (ЦП - С) / С х 100

Скачать в excele алгоритм расчета маржи

Как найти по наценке

Если известна наценка товара в процентном соотношении и еще один показатель, например, цена продажи, рассчитать маржу не составит труда.

Исходные данные:

- наценка 60%;

- цена продажи - 2 000 руб.

Находим себестоимость: С = 2000 / (1 + 60%) = 1 250 руб.

Маржа, соответственно: М = (2 000 - 1 250)/2 000 * 100 = 37,5%

Резюме

Показатель полезно просчитывать небольшим предприятиям и крупным корпорациям. Он помогает оценить финансовое состояние, позволяет выявить проблемы в ценовой политике предприятия и вовремя принять меры, чтобы не упустить прибыль. Рассчитывается наравне с чистой и валовой прибылью, для отдельных товаров, товарных групп и всей компании в целом.

Петр Столыпин, 2015-09-22

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Экономические понятия

Что такое маржа

Маржа – один из определяющих факторов ценообразования. Меж тем, далеко не каждый начинающий предприниматель может объяснить значение этого слова. Попробуем исправить ситуацию.

Понятием «маржа» оперируют специалисты всех сфер экономики. Это, как правило, относительная величина, являющаяся показателем рентабельности.

Как рассчитывается маржа: отличия между наценкой и маржей

В торговле, страховании, банковском деле маржа имеет свою специфику.

Как рассчитать маржу

Экономисты понимают маржу как разницу между себестоимостью товара и его отпускной ценой. Она служит отражением эффективности коммерческой деятельности, то есть показателем того, насколько успешно компания преобразует доходы в прибыль.

Маржа – относительная величина, выражаемая в процентах. Формула расчета маржи выглядит следующим образом:

Прибыль/Доход*100 = Маржа

Приведем простейший пример. Известно, что маржа предприятия составляет 25%. Из этого можно сделать вывод, что каждый рубль выручки приносит фирме 25 копеек прибыли. Остальные 75 копеек относятся к расходам.

Что такое валовая маржа

Оценивая рентабельность той или иной компании, аналитики обращают внимание на валовую маржу – один из главных показателей результативности фирмы. Валовую маржу узнают путем вычитания суммы расходов на изготовление продукции из суммы выручки от ее продажи.

Зная одну только величину валовой маржи, нельзя делать выводы о финансовом состоянии предприятия или давать оценку конкретному аспекту его деятельности. Зато с помощью этого показателя можно рассчитать другие, не менее важные. Кроме того, валовая маржа, являясь аналитическим показателем, дает представление об эффективности компании. Формирование валовой маржи происходит за счет производства товаров или оказания услуг работниками фирмы. В ее основе лежит труд.

Важно отметить, что формула для вычисления валовой маржи учитывает такие доходы, которые не являются следствием продажи товаров или оказания услуг. Внереализационные доходы – это результат:

- списания задолженностей (дебиторской/кредиторской);

- мер по организации ЖКХ;

- оказания услуг, не относящихся к промышленным.

Зная валовую маржу, можно узнать и чистую прибыль.

Также валовая маржа служит основой для формирования фондов развития.

Говоря о финансовых результатах, экономисты отдают должное марже прибыли, которая является показателем рентабельности продаж.

Маржа прибыли – это процент прибыли в общем капитале или выручке предприятия.

Маржа в банковском деле

Анализ деятельности банков и источников их прибыли сопряжен с расчетом четырех вариантов маржи. Рассмотрим каждый из них:

- 1. Маржа банковская , то есть разница между ставками по кредиту и вкладу.

- 2. Маржа кредитная , или разница между суммой, зафиксированной в договоре, и суммой, выданной клиенту в действительности.

- 3. Маржа гарантийная – разница между стоимостью залога и суммой выданного кредита.

- 4.

Маржа чистая процентная (ЧПМ)

– один из главных показателей успешности работы банковского учреждения. Для ее вычисления используется следующая формула:

ЧПМ = (Комиссионные доходы – Комиссионные расходы) / Активы

При расчете чистой процентной маржи могут приниматься во внимание все без исключения активы или только те, что используются (приносят доход) в настоящее время.

Маржа и торговая наценка: в чем разница

Как ни странно, не все видят разницу между этими понятиями. Поэтому одно нередко подменяется другим. Чтобы раз и навсегда разобраться в отличиях между ними, давайте вспомним формулу расчета маржи:

Прибыль/Доход*100 = Маржа

(Цена продажи – Себестоимость)/Доход*100 = Маржа

Что же касается формулы расчета наценки, то она выглядит так:

(Отпускная цена – Себестоимость)/Себестоимость*100 = Торговая наценка

Для наглядности приведем несложный пример. Товар приобретается компанией за 200 рублей, а продается за 250.

Итак, вот какой в этом случае будет маржа: (250 – 200)/250*100 = 20%.

А вот какой будет торговая наценка: (250 – 200)/200*100 = 25%.

Заключение

Понятие маржи тесно связано с рентабельностью. В широком смысле маржа – это разница между полученным и отданным. Однако маржа – это не единственный параметр, служащий для определения эффективности. Рассчитав маржу, можно узнать другие важные показатели хозяйственной деятельности предприятия.

Наценка или маржа? В чем разница?

Как известно, любая торговая фирма живет за счет наценки, которая необходима для покрытия затрат и получения прибыли:

Себестоимость + наценка = цена продажи

Что же такое маржа, зачем она нужна и чем она отличается от наценки, если известно, что маржа — это разница между ценой продажи и себестоимостью?

Получается, что это одна и та же сумма:

Наценка = маржа

В чем же разница?

Разница состоит в расчете этих показателей в процентном выражении (наценка относится к себестоимости, маржа — к цене).

Наценка = (Цена продажи — Себестоимость) / Себестоимость * 100

Маржа = (Цена продажи — Себестоимость) / Цена продажи * 100

Получается, что в цифровом выражении сумма наценки и маржи равны, а в процентном — наценка всегда больше чем маржа.

Например:

Маржа не может быть равна 100% (в отличие от наценки), т.к.

Управленческий учет

в этом случае Себестоимость должна быть равна нулю ((10-0)/10*100=100%), чего, как известно, не бывает!

Как и все относительные (выраженные в процентах) показатели наценка и маржа помогают видеть процессы в диманике. С их помощью можно отследить, как меняется ситуация от периода к периоду.

Глядя на таблицу, мы хорошо видим, что наценка и маржа прямо пропорциональны: чем больше наценка, тем больше маржа, а значит, и прибыль.

Взаимозависимость этих показателей дает возможность рассчитать один показатель при заданном втором.

Таким образом, если фирма хочет выйти на определенный уровень прибыли (маржа), ей нужно рассчитать наценку на товар, которая позволит эту прибыль получить.

В качестве примера рассчитаем:

— маржу, зная сумму продаж и наценку;

— наценку, зная сумму продаж и маржу

Сумма продаж = 1000 р.

Наценка = 60%

(1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Осталось найти маржу:

1000 — 625 = 375

375 / 1000 * 100 = 37,5%

Таким образом формула расчета маржи через наценку и объем продаж будет иметь вид:

Маржа = (Объем продаж — Объем продаж / (1 + Наценка)) / Объем продаж * 100

Сумма продаж = 1000 р.

Маржа = 37,5%

Себестоимость примем за "x" и, исходя из выше приведенной формулы, составим уравнение:

(1000 — х) / 1000 = 37,5%

Отсюда х = 625

Осталось найти наценку:

1000 — 625 = 375

375 / 625 * 100 = 60%

Таким образом формула расчета наценки через маржу и объем продаж будет иметь вид:

Наценка = (Объем продаж — (Объем продаж — Маржа * Объем продаж)) / (Объем продаж — Маржа * Объем продаж) * 100

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

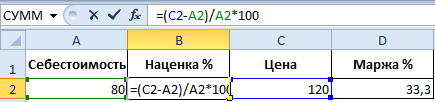

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Организациям, осуществляющим розничную торговлю, разрешается вести учет

приобретенных товаров на счете 41 «Товары» по своему выбору, закрепленному в

учетной политике: по стоимости их приобретения или по продажной стоимости. Об

этом сказано в п. 13 ПБУ 5/01 «Учет материально-производственных запасов»,

утвержденного Приказом Минфина РФ от 09.06.01 №44н. В случае если организация

принимает решение учитывать товары по продажным ценам, возникает понятие

«торговая наценка», которая является разницей между продажной ценой и покупной

стоимостью товара и отражается в бухгалтерском учете на счете 42 «Торговая

наценка». Размер торговой наценки устанавливается приказом руководителя. Это

может быть единая торговая наценка (одинаковая для всех товаров), или для каждой

группы (номенклатуры) товаров применяется своя торговая надбавка.

При

принятии к бухгалтерскому учету товаров по продажным ценам на сумму торговой

наценки кредитуют счет 42 «Торговая наценка» в корреспонденции со счетом 41

«Товары». Соответственно, списываемая с кредита счета 41 «Товары» в дебет счета

90 «Продажи» стоимость реализованных товаров равна сумме полученной за эти

товары выручки. Для выявления финансового результата от реализации дебетовый

оборот счета 90 «Продажи» должен быть скорректирован на сумму торговой надбавки

(наценки), относящейся к реализованным товарам.

Это осуществляется путем

отражения суммы торговой наценки по реализованным товарам по кредиту счета 42

«Торговая наценка» в корреспонденции с дебетом счета 90 «Продажи» методом

"сторно". При этом сумма торговой наценки, относящаяся к реализованным товарам,

равна разности между выручкой от реализации (продажной стоимостью реализованных

товаров) и покупной стоимостью проданных товаров. Эту разницу так же называют

валовым доходом (подп. 12.1.1 п. 12 Методических рекомендаций по учету и

оформлению операций приема, хранения и отпуска товаров в организациях торговли,

утвержденных Письмом Роскомторга от 10.07.96 №1-794/32-5 (далее – Методические

рекомендации)). И самое главное при учете товаров по продажным ценам – правильно

рассчитать сумму валового дохода (торговой наценки, относящейся к реализованным

товарам).

Варианты расчета валового дохода (торговой наценки, относящейся к

реализованным товарам) предложены в Методических рекомендациях. В соответствии с

п. 12.1.3 Методических рекомендаций, определить наценку можно: по общему

товарообороту, по ассортименту товарооборота, по среднему проценту, по

ассортименту остатка товаров.

В Инструкции по применению плана счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций,

утвержденной Приказом Минфина РФ от 31.10.00 №94н, тоже указан способ расчета

суммы торговой наценки. Указанный способ похож на метод расчета по среднему

проценту, указанный в Методических рекомендациях.

Рассмотрим способы,

указанные в Методических рекомендациях, подробнее.

По общему товарообороту

ВПод товарооборотом понимается сумма выручки за реализованные товары (подп.

2.2.3 п. 2 Методических рекомендаций), т. е. оборот по кредиту счета 90 субсчет

«Выручка».

Если на все товары применяется одинаковый процент торговой

надбавки, то используется способ расчета валового дохода по общему товарообороту

(подп. 12.1.4 п. 12 Методических рекомендаций). Но если размер торговой надбавки

в течение отчетного периода изменялся, следует определить объем товарооборота

отдельно по периодам применения разных размеров торговой надбавки.

При

способе расчета по товарообороту валовой доход от реализации товаров (ВД)

рассчитывается по формуле:

ВД = Т x РН: 100,

где Т - общий товарооборот,

РН - расчетная торговая надбавка.

В свою очередь:

РН = ТН: (100 + ТН) х 100,

где ТН - торговая надбавка, %.

Следовательно, валовой доход будет определяться по формуле:

ВД = Т х ТН: (100 + ТН)

Пример 1

Выручка от продаж торговой фирмы ООО «Старт» за октябрь 2008 года составила

240 000 руб., в т. ч. НДС 36 610, 17 руб. Согласно приказу руководителя

организации на все товары начисляется торговая наценка в размере 20%.

Валовый доход (торговая наценка, относящаяся к реализованным товарам) ООО

«Старт» за октябрь 2008 года будет 40 000 руб. (240 000 х 20: (100 + 20)).

По ассортименту товарооборота

Способ расчета валового дохода по ассортименту товарооборота используется,

если на разные группы товаров применяются разные размеры торговой надбавки

(подп. 12.1.5 п. 12 Методических рекомендаций). Он предполагает обязательный

учет товарооборота по группам товаров, каждая из которых включает товары с

одинаковой надбавкой.

Валовой доход по ассортименту товарооборота

определяется по формуле:

ВД = (Т1 х РН1 + Т2 х РН2 +... + Тn х РНn) : 100,

где Т1, Т2,..., Тn - товарообороты по группам товаров;

РН1, РН2,..., РНn -

расчетные торговые надбавки по группам товаров.

При этом РНn = ТНn: (100 + ТНn) х 100,

где ТН1, ТН2,..., ТНn - торговая надбавка по группам товаров, %.

Пример 2

Используем следующие исходные данные:

Группа товаров Товарооборот, руб. Торговая надбавка, %

Товары

группы 1 25 000 25

Товары группы

2 6500 30

Итого 31 500

Сначала определим расчетные торговые надбавки по каждой группе

товаров.

Для товаров группы 1 расчетная торговая надбавка составит РН1 = 25 х

100: (100 + 25) = 20.

Для товаров группы 2 расчетная торговая надбавка

составит РН2 = 30 х 100: (100 + 30) = 23,077.

Валовый доход (торговая

наценка, относящаяся к реализованным товарам) составит:

ВД = (25 000 х 20 +

6500 х 23,077) : 100 = 6500 руб.

>

По среднему проценту

В соответствии с подп. 12.1.6. п. 12 Методических рекомендаций, валовой доход по среднему проценту рассчитывается по формуле:

ВД = Т х П:100,

где П - средний процент валового дохода.

В свою очередь:

П = (ТНн + ТНп - ТНв) : (Т + ОК) х 100,

где ТНн - торговая надбавка на остаток товаров на начало отчетного периода

(сальдо счета 42 «Торговая наценка» на начало отчетного периода);

ТНп -

торговая надбавка на товары, поступившие за отчетный период (кредитовый оборот

счета 42 «Торговая наценка» за отчетный период);

ТНв - торговая надбавка на

выбывшие товары (дебетовый оборот счета 42 «Торговая наценка» за отчетный

период). Под выбытием товаров в данном случае понимается так называемый

документальный расход (возврат товаров поставщикам, списание порчи товаров и т.

п.) (подп. 12.1.6 п. 12 Методических рекомендаций);

ОК - остаток товаров на

конец отчетного периода (сальдо счета 41 «Товары» на конец отчетного

периода).

Объединим две вышеуказанные формулы:

ВД = Т х (ТНн + ТНп - ТНв) : (Т + ОК)

Пример 3

ООО «Импульс» рассчитывает валовый доход от розничной торговли по среднему

проценту. Выручка фирмы за октябрь 2008 г. составила 300 000 руб. Для расчета

валового дохода используются также следующие данные бухгалтерского

учета:

Сальдо счета 42 на 01.10.08 (ТНн) – 20 000 руб.;

Кредитовый оборот

счета 42 за октябрь 2008 года (ТНп) – 30 000 руб.;

Дебетовый оборот счета 42

за октябрь 2008 года (ТНв) – 0 руб.;

Сальдо счета 41 на 31.10.08 – 200 000

руб.

Валовый доход (торговая наценка, относящаяся к реализованным товарам)

составит:

ВД = 300 000 х (20 000 + 30 000) : (300 000 + 200 000) = 30 000

руб.

По ассортименту остатка товара

ВД = (ТНн + ТНп - ТНв) - ТНк,

где ТНк - торговая надбавка на остаток товаров на конец отчетного периода.

Пример 4

ООО «Искра» определяет валовый доход от розничной торговли по ассортименту

остатка товаров.

Торговая надбавка:

- на остаток товаров на 01.10.08 (ТНн)

– 30 000 руб.;

- на товары, поступившие в октябре 2008 года (ТНп) – 60 000

руб.;

- на выбывшие в связи с возвратом поставщикам, порчи и т. п. товары за

октябрь 2008 года (ТНв) – 0 руб.;

- на остаток товаров на 31.10.08 – 20 000

руб.

Валовый доход (торговая наценка, относящаяся к реализованным товарам) за

октябрь 2008 года составит:

ВД = (30 000 + 60 000 - 0) - 20 000 = 70 000

руб.

Для того чтобы получить данные о сумме торговой надбавки, приходящейся на остаток товаров на конец отчетного периода, необходимо вести учет начисленной и реализованной торговой надбавки по каждому наименованию товара или по группам товаров с одинаковыми способами начисления торговой надбавки. Из-за этого способ расчета валового дохода по ассортименту остатка товара является наиболее трудоемким.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter