На основании этого документа у исполнителя возникает право на получение оплаты. Заказчик посредством акта подтверждает свои расходы. Как выглядит документ, что такое акт выполненных услуг или работ?

Базовые сведения

Акт приема выполненных работ формируется с учетом требований по наличию обязательных реквизитов. В перечне таковых отсутствует указание на обязательность отражения в акте детализации исполненных работ.

Обязанностью заказчика является принять выполненную работу в оговоренный договором срок, при условии, что ее качество соответствует должному. Прием работ осуществляется на основании акта выполненных работ.

Основные понятия

Акт выполненных работ, по-другому или приема-сдачи работ, являет собой двухсторонний документ, в котором отображен факт исполнения работ, их стоимость и период выполнения.

Целью акта является фиксация выполнения работы согласно договору. Под выполненными работами подразумеваются любые работы или услуги, которые одна сторона договорного соглашения оказывает другой. Участниками сделки могут выступать организации, ИП и физлица.

Заполняя акт о приеме выполненных работ, надлежит указать:

- название документа, его номер и дату составления;

- наименования сторон, их реквизиты и адрес;

- реквизиты договора, к которому прилагается акт;

- номер счета исполнителя для получения оплаты;

- вид работ, их объем, сроки исполнения, стоимость, НДС;

- единица измерения услуги;

- подписи и печати исполнителя и заказчика.

Количество экземпляров акта согласовывается сторонами, но каждый из участников должен получить свой экземпляр.

Назначение документа

Но само наличие акта приемки не означает принятия работ заказчиком. Документ должен быть подписан обеими сторонами. Только после этого условия договора считаются исполненными.

На основании акта заказчик обязан выплатить полную стоимость работ. Исполнитель получает право требовать оплаты. Другой важный момент это учет расходов.

Затраты организации на выполнение работ, связанных с производственной деятельностью, можно включить в себестоимость продукции. При расчете эти затраты могут включаться в расходы предприятия.

Но подтвердить обоснованность отнесения стоимости работ по договору подряда к расходам необходимо документально. В противном случае затраты не уменьшат налогооблагаемую базу.

К тому же налоговики вправе наложить штраф за недостоверность учета и попытку уклонения от налогов. Назначение акта выполненных работ можно рассматривать и с юридической точки зрения.

Если акт подписан, но оплата от заказчика в положенный срок не поступила, исполнитель вправе подать .

Когда заказчик отказывается от приема работ без должного обоснования, исполнитель вправе самостоятельно подписать акт.

Наличие такого одностороннего акта с приложением первичной документации и договора дает исполнителю права требовать оплаты работ заказчиком в судебном порядке.

Действующая нормативная база

Акт приема выполненных работ зачастую относят к первичным документам. Тем более что в нем должны наличествовать обязательные для первичной документации реквизиты.

Для сделок, не касающихся передачи вещей, обязателен акт при принятии работ по (п.4 ст.753 ГК).

В п.2 ст.720 ГК сказано о возможности составления акта по договору подряда, но исключительно по усмотрению сторон. То есть с юридической точки зрения акт не обязателен.

Но существует еще и бухгалтерская сфера. На основании акта выполненных работ бухгалтера осуществляют учет хозоперации. Налоговиками и финансистами акт воспринимается как первичный учетный документ.

Отсутствие такового может существенно осложнить деятельность бухгалтерского подразделения в том, что касается подтверждения затрат и полученной прибыли.

Еще один довод по поводу обязательности составления актов приемки это налоговые правоотношения. По мнению ФНС только акт принятия работ может достоверно подтвердить факт осуществления затрат.

Поэтому составлять подобный акт следует даже при выполнении работ внутри самой организации. При этом форма акта может быть любой, главное наличие в документе необходимых данных.

Обязательные реквизиты

Акт о выполнении работ, независимо от своей формы, должен содержать такие обязательные данные как:

- идентификационные дынные относительно самого акта (название, номер, дата составления и т.д.);

- основание составления (договор подряда и подобное);

- реквизиты участвующих сторон;

- суть свершаемой по договору операции;

- подписи с расшифровкой.

Особое внимание следует уделить детализации работ. По закону достаточно указать вид, объем и стоимость работ, то есть основное содержание договора.

Но порой договор предполагает выполнение комплекса работ, причем и плата может осуществляться поэтапно. Кроме того, не всегда «сухое» изложение предмета договора позволяет обосновать экономическую составляющую расходов заказчика.

В связи с этим налоговики требуют четко указывать фактически исполненный объем работ, их характер и сроки, что позволяет проследить связь исполненной работы с деятельностью предприятия.

Судебные органы не всегда поддерживают налоговиков в вопросе необходимости детализации работ. Организация может предоставлять иные подтверждающие факт исполнения работ документы.

Но во избежание разногласий с ФНС желательно прилагать к акту детализацию работ, предусмотрев данное условие в договоре. Неотъемлемыми реквизитами акта выполненных работ считаются подписи сторон.

Неподписанный акт не может являться подтверждающим документом. Кроме того именно подпись заказчика удостоверяет, что результат работ принят без претензий. Потому при наличии недостатков подписывать акт заказчику не следует.

Порядок устранения недостатков

Прием работы заказчиком осуществляется в соответствии со . Так заказчик обязан принять выполненную работу в срок, указанный в договоре.

При отступлении от договора и выявлении недостатков об этом должно незамедлительно сообщить исполнителю. При этом обнаруженные несоответствия должны быть задокументированы.

В случае подписания приемочного акта без указания на явные недостатки работа считается принятой безоговорочно, и заказчик теряет право требовать устранения изъянов.

При выявлении недостатков в процессе принятия исполненных работ могут составляться такие акты как:

Если между сторонами возникают споры о недостатках, назначается экспертиза. Расходы по таковой несет подрядчик, если доказана его вина .

При отсутствии причинной связи между действиями подрядчика и обнаруженными недостатками экспертизу оплачивает сторона, потребовавшая ее проведения. Если процедура осуществляется по согласованию сторон, то оплата делится пополам.

Формирование доверенности на подписание

Подписывать акт выполнения работ вправе любое лицо, уполномоченное непосредственно участником договорных отношений. Представление происходит на основании доверенности на подпись акта выполненных работ.

Формирование данного документа напрямую зависит от статуса сторон договора. Если выдается от имени лица юридического, то форма ее может быть простой письменной.

Обусловлено это тем, что составляется документ с указанием реквизитов юрлица, зачастую на типовом бланке и содержит заверяющие реквизиты.

В частности проставляется подпись полномочного представителя юрлица и печать организации. Доверенность от физического лица не имеет должного подтверждения, наличия одной подписи не достаточно.

Поэтому такая доверенность обязательно должна быть нотариально заверенной. Если акт подписывается доверенным лицом, то в документе надлежит указать реквизиты доверенности и данные доверителя.

По договору ГПХ с физическим лицом

Исполнителем по договору подряда может выступать физическое лицо или индивидуальный предприниматель. В этом случае заключается договор, который носит гражданско-правовой характер (ГПХ).

При этом договор может оформляться на выполнение работ или на оказание услуг. Важный нюанс заключения договора ГПХ это отсутствие в нем положений .

То есть сторонами являются заказчик и исполнитель, предмет договора – работа или услуга. По приему результата и факту оплаты договорные отношения считаются завершенными.

Акт приема выполненных работ по с физлицом составляется произвольной, заранее оговоренной форме. Непременно указываются все обязательные реквизиты.

В качестве реквизитов физлица прописываются его паспортные данные и адрес регистрации или места проживания, для ИП указывается номер свидетельства о госрегистрации. В остальном принятие работ по договору ГПХ осуществляется в обычном порядке.

Универсальный передаточный документ вместо акта выполненных работ

Составление такого акта процесс сугубо добровольный. При оформлении указывается:

- данные арендатора и арендодателя;

- реквизиты договора аренды;

- сведения, идентифицирующие объект недвижимости;

- сумма оплаты и т.д.

При подписании акта прописывается, что объем обязательств исполнен в полном объеме, оплата осуществлена, претензии к содержанию помещения отсутствуют.

На транспортные услуги

Когда предметом договора оказания услуг являются грузоперевозки, факт исполнения также подтверждается актом о выполнении работ.

Таковой подтверждает, что перевозчик осуществил транспортировку материальных ценностей в соответствии с , а клиент обязуется оплатить работу в установленный срок.

Подписание акта клиентом свидетельствует об отсутствии претензий. В акте выполнения работ по транспортным услугам помимо обязательных реквизитов прописывается:

- пункт назначения груза;

- срок его доставки;

- реквизиты накладных, выступающих основанием транспортировки.

Если в строительстве

В сфере капитального строительства в качестве акта выполненных работ применяется унифицированная . С 2013 года ее использование носит рекомендательный характер.

Но большинство строительных организаций предпочитают использование стандартного бланка. Акт приема исполненных строительных работ по форме КС-2 заполняется на основании данных Журнала учета выполнения работ.

Акт подписывается подрядчиком и заказчиком. Затем на основании акта готовится справка о стоимости работ и понесенных затратах по . На основании справки заказчик оплачивает услуги подрядчика.

Как разъясняет Минфин РФ, составлять акт о выполнении работ можно в произвольной форме, но с отображением всех обязательных реквизитов.

Таковые перечислены в . При этом в приведенном перечне реквизитов отсутствует условие обязательного отображения детализации исполненных работ.

На практике налоговые органы требуют уточнения в акте свершенных действий и в том числе присутствия информации о периоде осуществления таковых.

Проведение работ на всех предприятиях, как правило, сопровождается составлением соответствующих первичных документов. Это нужно для того, чтобы в последующем правильно учесть все понесенные расходы. Одним из таких документов является всем известный акт выполненных работ. Составляют его практически на любых предприятиях, независимо от формы собственности. Чтобы избежать в будущем нежелательных ошибок, надо сначала внимательно рассмотреть пример акта выполненных работ и изучить основные правила его оформления.

Любая работа считается выполненной только в том случае, если этот факт подтвержден документально. Кроме того, затраты, которые понес исполнитель, обязательно должны быть учтены бухгалтерией. Пример акта выполненных работ, приведенный в статье, наглядно показывает, как он должен выглядеть.

Допустим, что заказчик обратился к исполнителю с предложением выполнить конкретную работу или оказать определенную услугу. Завершенный заказ обе стороны должны будут провести по бухгалтерии. Пример акта выполненных работ, который в этом случае составляется, трудно сделать конкретным, так как обычно на предприятии его форма разрабатывается самостоятельно, на основании основных требований учетной политики данной компании. Но подобный акт должен содержать несколько обязательных реквизитов:

- название и дату оформления документа;

- полное наименование обеих организаций (исполнителя и заказчика);

- название (четкую формулировку) оказанных услуг или произведенных работ;

- объем услуги (или работы) в денежном и натуральном выражении;

- ФИО и должности представителей обеих сторон;

- их личные подписи, заверенные печатями компаний.

Любой пример акта выполненных работ демонстрирует не только сам факт исполнения. Он также подтверждает отсутствие по этому поводу претензий у противной стороны. Информация об этом обязательно должна присутствовать в тексте документа.

Правовая значимость

Что значит для обеих сторон акт приемки выполненных работ? Для исполнителя это подтверждение того, что он выполнил по отношению к заказчику взятые на себя обязательства. По сути, такой документ можно считать подробным отчетом о проделанной работе. Поэтому в нем должны быть четко отражены:

- все виды произведенных работ;

- их общая стоимость;

- сроки выполнения (начальный и конечный);

- отсутствие претензий у заказчика.

В тексте акта все эти моменты должны быть последовательно отражены. Отсутствие одного из перечисленных показателей может привести к тому, что документ в целом будет признан недействительным.

Для заказчика акт приемки выполненных работ - это официальное подтверждение запланированных расходов. После подписания такого документа он может смело перечислять исполнителю указанную сумму. Для обеих сторон это будет означать окончание сделки. Любые возникающие после этого претензии не подлежат рассмотрению.

Договорные обязательства

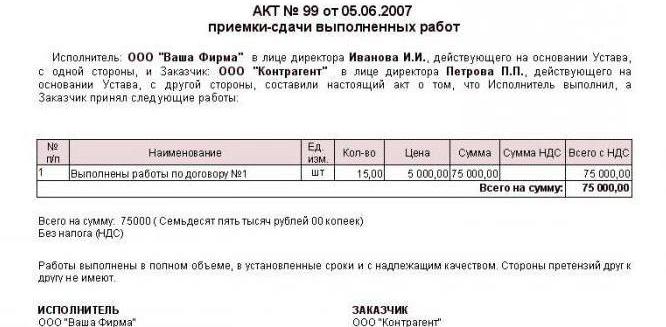

Намного проще составлять акт о выполнении тех или иных работ, если они заранее были оговорены отдельным договором. Это облегчает работу обеим сторонам. Исполнителю не надо будет конкретизировать каждый вид работ, а заказчику останется только принять конечный результат и сверить итоговую сумму с той, которая указана в исходном документе. Образец акта выполненных работ по договору можно рассмотреть на любом конкретном примере.

На фото, приведенном в статье, например, четко видно, что в графе «наименование» отсутствует какой-либо список. В ней просто указывается, что работы выполнялись в соответствии с конкретным договором. Более подробной информации в данном случае не требуется.

Кроме того, подобный акт обязательно должен иметь «шапку», аналогичную той, что присутствует в основном договоре. В ней фигурируют наименования обоих контрагентов и их представителей с указанием документов, на основании которых они осуществляют свою деятельность. В конце обязательно нужно отметить, что все работы выполнены полностью, без нарушения оговоренных сроков, и принимающая сторона не имеет претензий относительно их качества. Как и сам договор, акт тоже составляется обычно в двух экземплярах.

Документальное оформление работ в строительстве

Отдельно стоит обратить внимание на акт выполненных строительных работ. Здесь имеются свои тонкости. Для начала стоит заметить, что законодательством России не утверждено никакой унифицированной формы таких актов. Тем не менее есть два типа документов, которые обязательно заполняются в таких случаях.

К ним относятся формы:

- КС-2. Она непосредственно отражает только сам факт выполнения данного вида работ. Причем каждое предприятие может самостоятельно разработать для себя форму такого документа, максимально удобную для заполнения.

- КС-3 - это, по сути, справка о затратах и стоимости выполненных исполнителем работ. Она предназначена для проведения бухгалтерских операций и учета налогов.

Оба документа применяются для приемки практически всех видов строительных и монтажных работ. Отсутствие хотя бы одного из них может рассматриваться как грубейшее нарушение по учету расходов, доходов и налогообложения, за которое предусмотрены штрафные санкции.

Понятие акта выполненных услуг (работ) и его значение в юридической практике

Глава 39 Гражданского кодекса РФ не требует составлять акт выполненных работ по договору об оказании услуг. Однако в деловой практике такой документ используется для подтверждения того, что исполнитель выполнил обязательства. Акт о выполнении услуг как доказательство факта их выполнения приобретает особую значимость при уклонении заказчика от оплаты.

На практике можно встретить следующие судебные позиции относительно обязательности подписания акта:

- Стороны договора не обязаны подписывать акт, кроме случая, когда это предусмотрено договором. Отсутствие акта не исключает права требовать оплаты (см. определение ВАС РФ от 15.05.2013 по делу № А40-46939/12-35-434).

- Стороны должны составить акт в любом случае, даже при отсутствии указания на это в договоре, т. к. акт доказывает факт выполнения услуг (см. решение АС г. Москвы от 20.04.2018 по делу № А40-224827/2017).

- Исполнитель и заказчик не обязаны составлять акт независимо от того, предусматривается ли это договором, т. к. факт оказания услуг доказывается и по-другому: перепиской, свидетельскими показаниями и др. (см. постановление АС ВСО от 15.07.2015 по делу № А74-614/2014).

ВАЖНО! Первичный документ, подтверждающий оказание услуг, необходим для бухгалтерского учета (п. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, далее — закон № 402-ФЗ). Форму акта об оказании услуг (точную или примерную) организация-исполнитель может утвердить в приказе об учетной политике. Можно этого и не делать, а пользоваться универсальным передаточным документом, утв. постановлением Правительства РФ от 26.12.2011 № 1137.

Как правильно составить акт приемки к договору об оказании услуг (возмездном или безвозмездном)

Акт о выполнении услуг составляется в виде отдельного письменного документа, который является продолжением самого договора. Однако на практике также возможны ситуации, когда акт подписывается сторонами и при отсутствии письменного договора об оказании услуг, то есть когда услуги фактически оказывались, но договоренности сторон не получили письменного оформления. В таком случае акт также имеет юридическую силу и подтверждает факт оказания услуг (см. постановление АС Западно-Сибирского округа от 02.07.2010 по делу № А75-9990/2009).

ВАЖНО! Следует различать акт о выполнении услуг и акт приема-передачи имущества по иным видам договоров. Например, при возврате арендованного имущества арендодателю акт об оказании услуг по договору аренды не составляется, а подписывается акт приема-передачи имущества.

В акте о выполнении услуг должны быть указаны следующие данные (п. 2 ст. 9 закона № 402-ФЗ):

- наименование и реквизиты сторон;

- дата составления акта (при этом желательно, чтоб акт был подписан в рамках срока, оговоренного в соглашении);

- наименование и реквизиты договора об оказании услуг, во исполнение которого подписывается акт (при наличии);

- информация об объеме выполненных услуг, а также перечень произведенных исполнителем действий;

- стоимость услуг;

- подписи сторон с указанием полномочий.

Образец акта к договору оказания услуг можно скачать по ссылке: Акт выполненных услуг - образец .

Лица, уполномоченные подписывать акт о выполнении услуг

Акт приемки в договоре возмездного или безвозмездного оказания услуг (последний разрешается заключать только между некоммерческими организациями или гражданами, о чем можно прочитать в статье «Как составить договор безвозмездного оказания услуг? ») должен быть подписан только лицами, имеющими соответствующие полномочия, а именно:

- действующими по доверенности;

- являющимися органами юридического лица, правомочными представлять интересы без доверенности.

Однако в судебной практике встречаются примеры, когда суд признает акт достаточным доказательством факта оказания услуг, несмотря на то, что он был подписан лицом, не уполномоченным на это заказчиком специально, например работником стороны. Здесь в основу решения кладется норма абз.2 п.1 ст.182 ГКРФ о следовании полномочий из обстановки (см. решение АС Алтайского края от 02.02.2015 по делу № А03-10264/2014).

В случае уклонения заказчика от подписания акта о выполнении услуг суд может признать, тем не менее, односторонне подписанный акт достаточным доказательством при соблюдении двух условий:

- если он был направлен заказчику должным образом (письмом с уведомлением о вложении по адресу местонахождения заказчика);

- если заказчик не обосновал исполнителю свой отказ подписать акт.