Скрипов Д.K., к.ф.м.н.

ОАО Банк ВТБ, зам.руководителя службы в ДИТ

выпускник группы MBA CIO-32A

Школы IT-менеджмента РАНХиГС при Президенте РФ

Грибанов С.П.

Школа IT-менеджмента РАНХиГС при Президенте РФ

При внедрении любой информационной системы на крупном предприятии всегда встает вопрос о целесообразности затрат, связанных с ее стоимостью. Очень важно максимально полно оценить все планируемые затраты, в том числе стоимость лицензий, стоимость услуг по внедрению \ доработке системы и стоимость сопровождения. Хотя для большинства проектов невозможно достоверно перевести в денежную форму имиджевые и другие нематериальные оценки, вызванные внедрением данной информационной системы, подробный анализ прямых и косвенных затрат и доходов позволяет сделать надежный вывод о необходимости ее внедрения.

Для оценки результата внедрения информационной системы экономическая эффективность может быть определена как разница между совокупным доходом от использования информационной системы и затратами на информационную систему в течение ее жизненного цикла . Но до внедрения системы будущий доход нельзя определить точно, можно только оценить его исходя из практики внедрения похожих систем. Поэтому вначале обычно говорят только о качественных прогнозных показателях.

Как и во многих крупных компаниях в ОАО Банк ВТБ одновременно внедряется большое количество как влияющих друг на друга, так и не связанных проектов. Проекты, как шаги процесса реализации долгосрочной IT-стратегии, кроме соответствия бизнес-стратегии банка, оцениваются и экономической эффективностью внедряемых или дорабатываемых информационных систем. Особенно в связи с тем что решения по внедрению проектов проходят через длинную цепочку людей в разветвленной структуре Банка, и в конце концов акцептуются Комитетом по банковским информационным технологиям коллегиально, необходима единая, прозрачная для представителей различных департаментов, методика, позволяющая сравнивать стоимость проектов и принимать ответственное решение об их внедрении.

ОАО Банк ВТБ является головным предприятием Группы ВТБ. Доля государства в капитале Банка ВТБ составляет 60.9%. Группа ВТБ – это международная финансовая группа, предоставляющая широкий спектр банковских услуг. Группа ВТБ состоит из Банка ВТБ и его дочерних кредитных и финансовых организаций. Дочерние кредитные организации осуществляют банковские операции, дочерние финансовые организации предоставляют услуги на рынке ценных бумаг, услуги по страхованию или иные услуги финансового характера. Группа ВТБ сегодня состоит более чем из 30 компаний более чем в 20 странах мира. В компаниях Группы работают более 90 000 человек.

В соответствии со стратегией развития банковской группы ВТБ, основное направление деятельности – увеличение акционерной стоимости.

Современная банковская деятельность невозможна без использования кредитными организациями передовых информационных технологий, что позволяет не только повысить качество предоставляемых банковских услуг, но и расширить их перечень. Как показывает практика, использование современных технологий кредитными организациями обеспечивает существенное повышение эффективности их деятельности.

ИТ-Стратегия является составной частью общей стратегии развития Группы ВТБ и определяет направления развития ИТ в Группе ВТБ.

Основными целями ИТ-стратегии являются :

- оптимизация ИТ-расходов Группы ВТБ;

- повышение качества и надежности ИТ-услуг;

- обеспечение дополнительных конкурентных преимуществ для бизнеса за счет информационных технологий;

- подготовка ИТ к возможному объединению крупных российских банков Группы.

Построение группой ВТБ системы корпоративного управления нацелено на максимальное использование ее преимуществ, рост доли на целевых рынках, увеличение показателей эффективности и повышение уровня капитализации группы ВТБ .

Таким образом, в конкурентных условиях современного рынка, требующих постоянного добавления и\или изменения банковских продуктов, очень важна быстрая, эффективная и управляемая система передачи знаний между сотрудниками Банка. Проблемы передачи знаний еще больше увеличиваются для банковской группы в целом.

Действующая система дистанционного обучения Группы является разрозненной и в настоящий момент не соответствует потребностям Группы, так как не отражает матричной системы управления и действующих Глобальных бизнес-линий.

В Группе отсутствует возможность оперативного и стандартизированного обучения по Глобальным бизнес-линиям, линиям поддержки и продуктовым вертикалям.

Таким образом, необходимо создание оперативной системы внедрения и распространения знаний по бизнес-линиям, линиям поддержки и продуктовым вертикалям (в том числе новые процедуры, политики, стандарты отчетности, стандарты сервиса и прочие). Единая централизованная система обучения для компаний Группы ВТБ позволит:

- обеспечить контроль за качеством обучения в Группе, в том числе за счет наполнение курсов и обеспечения обратной связи

- создать общую групповую систему управления знаниями и обмена лучшими практиками

- обеспечить существенное снижение издержек на очное обучение (не только функциональное, но и навыковое) без потерь в качестве, а также на поддержку существующих порталов в разных компаниях группы, закупку аналогичных и взаимозаменяемых электронных курсов.

В настоящий момент системы дистанционного обучения автономно используются в практически половине компаний Группы. При этом некоторые порталы содержат менее десяти курсов и практически не используются.

Единый портал обучения Группы ВТБ позволит:

- создать единое учебное пространство для всех компаний Группы ВТБ

- создать площадка для обмена знаниями между компаниями Группы

- реализовать PR функции на уровне Группы

- обеспечить доступ всех сотрудников Группы к курсам по личной эффективности, менеджменту, работе с программным обеспечением и пр.

Внедрение автоматизированных систем дистанционного обучения дает экономию затрат на обучение работников от 30% до 80% (см.например ), в основном за счет снижения командировочных расходов работников и\или тренеров. Также дистанционные системы обучения позволяют провести обучение десятков тысяч работников в короткие сроки (например, ознакомление с новым банковским продуктом за две недели).

Существующая система обучения, используемая в Банке ВТБ не удовлетворяет требованиям бизнеса. Процессы внедрения изменений системы не удовлетворяют пользователей и должны быть переработаны.

Методы оценки экономической эффективности

В настоящее время в литературе в основном рассматривается два подхода для оценки экономической эффективности внедрения информационной системы. Первый из них состоит в использовании статических оценок, без учета стоимости денег во времени. Основным показателем является Совокупная стоимость владения (Total Cost of Ownership, TCO). Специфика показателя в том что он учитывает только расходную часть проекта. Универсального механизма расчета показателя не существует, учитываются прямые и косвенные затраты разных видов в зависимости от оцениваемого объекта. Вначале Gartner Group в 1987, а затем Interpose, купленная позже Gartner Group, еще в 1994 году предложили подход, использующий сравнения с аналогичными усреденными затратами в зависимости от профиля предприятия, что практически превратило даннный метод в индустриальный стандарт по оценки стоимости владения информационной системы.

ITIL Service Strategy () выделяет шесть основных характеристик затрат, разделенных по трем группам, таким образом что любой вид затрат может быть отнесен ровно к одному из элементов каждой из этих трех групп:

- Основные или операционные

- Прямые и косвенные

- Постоянные и переменные расходы.

Амортизироваться могут только постоянные расходы. Амортизация необходима, так как информационные системы могут стоить значительные суммы, и быть рассчитаны на много лет использования, и конечно их стоимость оказывается намного выше чем доход за первый год использования. В соответствии с Налоговым кодексом Российской Федерации электронно-вычислительная техника относится ко второй группе амортизируемых основных средств со сроком амортизации от 2 до 3 лет.

Основные статьи, по которым происходит оценка ():

- затраты на оборудование (Equipment Cost Unit, ECU);

- затраты на ПО (Software Cost Unit, SCU);

- затраты на персонал (Organization Cost Unit, OCU);

- затраты на размещение (Accommodation Cost Unit, ACU);

- трансферные затраты (Transfer Cost Unit, TCU), связанные с товарами и услугами, предоставляемыми другими отделами, т.е. внутренние расчеты между подразделениями организации;

- затраты на собственно учет (Cost Accounting, CA), связанные с процессом управления финансами IT.

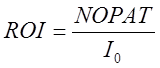

Следующим показателем для анализа внедрения системы является Возврат инвестиций

(Return On Investment, ROI). Этот коэффициент показывает возврат капитала инвестированного в проект:

,

(1)

где – инвестированные средства, – стоимость на конец периода, – прибыль. Также его называют рентабельностью капитала.

Коэффициент удобно использовать для ответа на вопрос насколько проект эффективен (). С ним также близко связан период окупаемости проекта, это период времени, который нужен для выхода проекта на безубыточность.

Еще одним удобным показателем является Экономическая добавленная стоимость

(Ecnomic Value Added, EVA). Экономическая добавленная стоимость – это разница между чистой операционной прибылью компании и всеми понесенными затратами:

, (2)

где – чистая операционная приыль после уплаты налогов,

– средневзвешенная стоимость капитала, – инвестированные средства.

Сложность расчета показателя проявляется в оценке используемых параметров.

Если возврат инвестиций записать в виде ,

,

то показатель экономической добавленной стоимости определяется следующим образом:

.

То есть любая инвестиция создает добавленную стоимость только если ее рентабельность после вычета налогов превышает средневзвешенную стоимость капитала.

Когда нет возможности оценить получаемую в будущем прибыль явно, она оценивается за счет уменьшения трудоемкости или отсутствия необходимости выполнения операций вследствие внедрения информационной системы. Оценки соответствующей экономии умножаются на среднюю заработную плату и увеличиваются на размер налогов (страховых взносов) и стоимости рабочего места.

Ключевым минусом расчета TCO для оценки экономической эффективности является отсутствие учета доходной части проекта, а также изменение стоимости денег для длительных проектов. Поэтому далее будем использовать методы, которые учитывают концепцию дисконтированных денежных потоков с различными модификациями. Таким образом, для любого денежного потока будем определять его приведенную к заданному моменту времени стоимость.

Основным показателем для данной концепции является показатель Чистого дисконтированного дохода

(Net Present Value, NPV): (3)

(3)

где чистый дисконтированный доход, – инвестируемые средства, r

–

ставка дисконтирования, – суммарный денежный поток в k

-ом периоде, включая финансовые, инвестиционные и операционные потоки. Обычно учет денежных потоков идет за периоды длиной год.

Другим часто используемым показателем является Внутренняя норма доходности

(Internal Rate of Return, IRR). IRR это такая ставка, при которой Чистый дисконтированный доход становится равным 0.

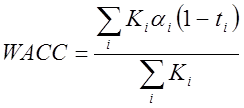

Для расчета Чистого дисконтированного дохода, а также для значения с которым может сравниваться Внутренняя норма доходности, необходимо с максимальной точностью провести оценку ставки дисконтирования. Ставка дисконтирования зависит от механизмов получения денег на проект, а также и возможности надежно вложить деньги. Для более точной оценки или большого срока рассмотрения экономики проекта может быть использован показатель Средневзвешенной стоимости капитала (WACC - W

eighted

A

verage

C

ost of

C

apital

) , (4)

, (4)

где – цена каждого источника в общей стоимости капитала,

– ставка налога, положительна если расходы можно исключить из налогооблагаемой базы, – ставка соответствующего источника.

На практике при реальной оценке эффективности инвестиционных проектов для принятия ответственного инвестиционного решения, указанные выше показатели рассчитываются не отдельно, а все вместе, так как каждый из них обладает как положительными, так и отрицательными свойствами.

Таким образом оптимальна следующая комбинация методик с точки зрения полноты и минимизации затрат на проведение оценки:

- определение затратной части проекта с использованием метода TCO

- определение эффектов от внедрения системы. Данная работа может состоять из нескольких компонентов:

- прогнозирование эффекта от внедрения, исходя из результатов достигнутых на ранее успешно реализованных аналогичных проектах в компаниях, принадлежащих к одному сектору экономики;

- прогнозирование эффекта на основании оценок бизнес-заказчиков.

- учет рисков, связанных с проектом внедрения.

Существование корпоративной культуры в компании часто затрудняет (и обычно довольно существенно) внедрение новых технологий, в том числе новых информационных систем. Поэтому обязательно необходимо учитывать корпоративные особенности.

Пример выбора информационной системы

В соответствие с ИТ-стратегией, структурой Банка, и учитывая анализ рынка автоматизированных систем обучения будем детально рассматривать реализацию требований Банка в программных продуктах WebTutor компании Websoft и Competentum Shareknowledge компании Competentum. Широко распространенные best of breed системы обучения иностранных компаний, такие как Saba или SAP R3, кроме тяжести технической доработки, обладают стоимостью только лицензий заметно превышающей полную стоимость внедрения и доработки рассматриваемых российских систем.

Вес критериев скоринговой таблицы (см. рис.1) выбирался на основании опыта внедрения похожих проектов в Банке. Основным критерием является стоимость (25%), так как проект должен быть экономически эффективен. Следующий по весу критерий (20%), а значит с наибольшим влиянием – это соответствие продукта as is заявленным бизнес-требованиям. Так как любая доработка несет в себе некоторый риск, а также требует времени, то конечно преимуществом обладает система с наименьшей требуемой доработкой. Высокий вес нефункциональных требований (15%) вызван требованиями контролирующих внутренних подразделений, например такими как обязательное предоставление прав доступа к информационным системам через ролевую структуру. Доработки информационных систем с целью выполнения таких требований, если они не были изначально предусмотрены при проектировании, обычно требуют больших временных и материальных затрат.

Рис. 1 . Оценка автоматизированных систем обучения

Трудозатраты на проект внедрения на основе программного продукта Competentum Shareknowledge и Microsoft Sharepoint Server были оценены компанией Microsoft, полученные работы были переведены в стоимость с учетом рыночных цен крупных компаний – автоматизаторов. В соответствии с полученными цифрами подсчитаем описанные выше финансовые показатели (расчет идет в миллионах рублей):

TCO = 15

ROI =19.6 / 15 – 1 = 30%

PI = 18.5 / 15 = 123%

NPV = 3.5

EVA = 4.6 – 0.035*3*15 = 3.03

IRR около 10%.

Основной вклад в снижение издержек вносит расходная статья по трансляции стандартов обучения на дочерние компании Группы по программе "Управление изменениями". Данные затраты включают в себя проведение тренинга для выбранных локальных провайдеров и их сертификация по программе и по встроенным элементам с учетом средней стоимости оплаты каждому из провайдеров, командировочных расходов, и контроля качества тренингов, то есть поездки в дочерний банк провайдера-держателя программы и/или сотрудников Службы корпоративного обучения для поддержки и контроля качества, а также само проведение тренингов локальными провайдерами в дочернем банке.

В процессе проведения оценки экономической эффективности можно сделать следующие выводы:

Корпоративные системы управления

У меня есть многолетний опыт внедрения и последующего сопровождения информационных систем на различных предприятиях. Опыт, в большинстве случаев, был успешным – но здесь я хочу побеседовать, в первую очередь, о причинах, ведущих к неудаче в этом деле, предостеречь вас от возможных ошибок. Я означу собственный метод внедрения, который я использовал неоднократно и который помогает избежать большинства из них.

Первая и самая главная причина провала: некорректно поставленная цель для информационной системы .

Это один из основных вопросов для любого проекта вообще. Заказчик зачастую выбирает цель, которая не имеет к информационной системе никакого отношения, или же зависит от нее незначительно. Примеры: увеличение продаж, занятие большей доли рынка, создание другой культуры управления предприятием и т. д. Но если компания производит товар, спрос на который падает – как тут поможет информационная система? Проблему здесь должно решать подразделение маркетинга. Если нужно изменить культуру предприятия – это вопрос управления персоналом и генерального директора. У некоторых, однако, теплится надежда, что стоит отдать деньги за информационную систему - и проблемы, связанные с организаций бизнеса, решатся сами собой. Обещания продавцов, «впаривающих» дорогие, иностранного производства, многократно проверенные и построенные на «лучших мировых бизнес-практиках» системы лишь укрепляют эту веру. Но на деле компания с неэффективным стилем управления останется неэффективной, только уже с информационной системой. Если на вашу продукцию упал спрос, он тоже не изменится никак. Правда, информационная система позволит вам быстро и точно подсчитать убытки, в том числе и от ее внедрения.

Корректно поставленная цель внедрения информационной системы - залог успеха этого внедрения. Правильны цели, связанные с обработкой информации: хранение, поиск данных, задачи, связанные с расчетами, группировкой, анализом. При внедрении системы все это требовать меньше времени. Помните, однако, что ускорение неудачных процессов приведет к еще более неудачному результату для компании, чем было бы без системы.

Вот один из недавних случаев на переговорах с заказчиком. Заказчик хочет сменить систему конфигурирования изделия, надеясь, что это упорядочит работу производства. С его слов, новая система должна предоставить только ограниченный выбор доступных опций изделий. Тогда производству и отделу согласования будет проще работать, появится набор стандартных решений. У заказчика, однако, уже есть конфигуратор. Сразу возник вопрос: зачем менять? Ответ потрясающий: другой конфигуратор «заставит нас работать правильно», создать необходимую документацию на изделие, изменить схемы обработки заказов и скорректировать культуру работы с заказчиком. Получается, менеджеры понимают, в чем проблема, но расписываются в собственном бессилии изменить ситуацию и перекладывают трудности по реорганизации бизнес-процессов на подразделение, которое за это не отвечает. Как правило, такой проект завершается крахом или затягивается на долгие годы.

Даже если предположить, что специалисты-информационщики знают, как следует изменить бизнес-процессы (с логикой у нас порядок), у них все равно нет нужного административного ресурса, да и ожидаемый результат зависит, в первую очередь, не от программного обеспечения. Здесь явно путается следствие и причина. Допустим, есть предприятие А с информационной системой ABC. Предприятие работает стабильно, нет авралов, неразберихи, заказы выполняются в срок, есть планомерная деятельность отлаженного механизма. Можно сделать вывод, что все хорошо благодаря системе ABC, но это 100% не так. Наличие системы ABC у предприятия A, кончено же, вносит свой вклад в бизнес, но не является ключевым. Если руководство некоего предприятия Б решило внедрить у себя систему ABC в надежде, что после ее внедрения предприятие Б тоже будет работать так же, как A, его ждет сюрприз. Деньги будут потрачены, но ожидаемый эффект не наступит, т.к. методика работы на предприятии Б не изменится.

Эффективные цели

Повторюсь – цели, которые я считаю эффективными при внедрении информационной системы, связаны с ускорением существующих бизнес-процессов или созданием новых для обработки данных. Не стоит перекладывать на информационную систему задачи других подразделений, особенно без права влиять на эти процессы.

Внедрение информационной системы позволяет запустить бизнес-процессы, которые прежде не имели права на существование из-за неприемлемых сроков выполнения. Более того, я считаю, что запуск новых бизнес-процессов - обязательное условие для успешного внедрения системы. Очевидно, если раньше мы использовали напильник для выполнения работ, а теперь у нас станок, это будет другой процесс. Если планирование было налажено плохо, станок, из-за своей производительности, принесет компании еще больший убыток.

Итак, с целями мы определились, теперь осталось правильно составить техническое задание.

Техническое задание

Это вторая по важности составляющая успеха при внедрении информационной системы. Напомню, эффективная цель – ускорение бизнес процессов, которых может быть еще не существует. Заказчик только в общих чертах понимает, что ему нужно. Хорошим вариантом считается уже на первых этапах работы составить подробное многостраничное ТЗ. Это работает, особенно для исполнителя по контракту. Заказчик все подписывает, не до конца понимая, что именно сделает исполнитель. А между тем, за каждое новое поле или форму, не записанные в ТЗ, исполнитель запросто попросит с заказчика еще денег. В итоге заказчик получит процесс с неполными или избыточными данными, хотя формально контракт был выполнен в точном соответствии с требованием. Заказчик будет недоволен и во второй раз к этому исполнителю не обратится.

Получается, что не заказчик подписал неподходящее ТЗ, а исполнитель разработал и предложил совсем не то – не угадал, о чем мечтал заказчик. Замечаете парадокс? Исполнитель сам для себя пишет ТЗ, но при этом должен угадать, чего на самом деле хочет заказчик. В принципе, это возможно (для участников шоу «Битва Экстрасенсов»), но маловероятно. У меня был опыт создания подробных ТЗ, которые на этапе внедрения претерпевали изменения порядка 30%. Обычная история: в процессе работы над проектом у заказчика появлялись новые идеи, их приходилось учитывать, отказываясь от предыдущих решений. Потому я не сторонник очень подробных ТЗ. Они отнимают много времени, а в итоге будут скорректированы на этапе опытной эксплуатации и внедрения. Если не сделать корректировку, можно испортить отношения с заказчиком. При попытке сослаться на подробное ТЗ в ответ вы услышите – «ну, вы же специалисты, должны были сами все знать заранее».

Я считаю, в ТЗ должны быть отражены только общие блоки работ с описанием ожидаемых результатов. Пусть оно достаточно точно описывает, что хочет получить заказчик, и что должен сделать исполнитель. Корректировка ТЗ неизбежна из-за того, что при появлении нового инструмента у заказчика обязательно появятся новые бизнес-процессы. Попытка сохранить прежние бизнес-процессы приведет к провалу проекта. Конечно, не все старое отметается полностью, оно корректируется в соответствии с возросшими возможностями предприятия при наличии информационной системы. Максимум, на чем должно останавливаться ТЗ – списки документов для обработки системой с их образцами. Таким образом, составленное ТЗ не изменится по части общих требований, фактически оно будет уточняться в процессе внедрения, вплоть до конкретных полей и процессов. При этом исполнитель в любом случае знает ожидаемый объем работ. Для успешного проекта требуется 1-2 итерации: внедряется определенный объем выполненных работ, и по результатам заказчик согласовывает коррекцию с исполнителем. Время, которое можно было потратить на излишнюю детализацию ТЗ, гораздо эффективнее использовать для итерационных корректировок системы в соответствии с результатом тестовой эксплуатации.

Есть еще один вариант составления ТЗ: в нем декларируется конечная цель заказчика. И тут вы можете сразу заметить противоречия с предыдущем написанным тестом. Это случай составления проекта, в котором информационная система является только частью. У меня был опыт внедрения комплексной системы управления компаний, где основная сумма по контакту выплачивалась в случае, если заказчик получит увеличение оборота в два раза. Спрашивается, это как? Ответ прост: цели заказчика - автоматизация и оптимизация бизнес процессов копании, ускорение процесса работы с клиентами, точный учет затрат по контрактам, точный расчет бонусов менеджерам, участвующим в контрактах, финансовое планирование. Исходя из того, что все эти задачи не были решены, я подписал контракт. К сожалению, достигнуть 100% увеличения объема оборота у заказчика за 1 год не удалось, но 83% тоже хорошо. Мое вознаграждение было выплачено пропорционально.

Следующим важным документом для успешного выполнения работ является план-график работ.

План-график работ

План-график - документ, содержащий план конкретных работ, в котором описаны действия, которые должны выполнить как заказчик , так и исполнитель . План-график нужен для оперативного контроля за работой обеих сторон. Как правило, в нем перечисляются все системы и подсистемы со своими процессами, документами, отчетами, которые будут разработаны и внедрены. К примеру: действия заказчика, связанные с организацией рабочих мест, прокладкой коммуникаций, обучением персонала и т.д. На каждом пункте плана-графика может быть проставлена цена и длительность, это дает возможность делать взаиморасчеты между исполнителем и заказчиком. Работы, конечно, могут идти параллельно. Хорошо использовать диаграммы Ганта или что-то аналогичное, но не обязательно.

Запуск системы в работу

Запуску системы предшествует тестирование исполнителем системы на примерах заказчика. После получения положительных результатов начинается работа по реальному внедрению и запуску системы. Если опытная эксплуатация делается только на опытных примерах без участия рядовых исполнителей заказчика, без использования реальных задач, она не достигнет поставленной цели. Целью же является сбор замечаний, которые необходимо устранить для перевода в промышленную эксплуатацию. Данный этап правильнее было бы назвать расширенным тестированием с привлечением исполнителей заказчика. Реальная опытная эксплуатация начинается после внедрения системы при участии, как минимум, 50-70% процентах рабочих мест.

Персонал проходит обучение, для пользователей составляются краткие инструкции. Этот этап может длиться от нескольких минут до нескольких недель. Хорошо работают методы экстремального программирования, когда поступившие замечания от сотрудников исполнителя сразу устраняются квалифицированными разработчиками заказчика, желательно на месте у заказчика. Тем самым за одну, максимум две недели можно решить основную массу проблем, связанных с запуском и адаптацией системы. Без масштабного запуска с неукоснительным требованием руководства заказчика введение в эксплуатацию может затягиваться на долгие месяцы. Если нет жесткого требования руководства, люди будут работать по-старому. При любых нововведениях у людей лишь возникнет ощущение, что им кто-то мешает жить.

После этапа опытной эксплуатации сразу следует промышленная. Отличие между ними только в количестве замечаний, которые должны быть устранены, и в отсутствии критических проблем, при наличии которых эксплуатация становится невозможной.

В итоге мы получаем такие этапы запуска и внедрения системы:

- Тестирование с привлечением сотрудников заказчика на реальных примерах;

- Опытная эксплуатация с немедленным устраняем возникающих проблем;

- Промышленная эксплуатация.

Этот метод был проверен мной многократно на предприятиях различных масштабов. Сотрудники компании заказчика в некоторые моменты испытывают дискомфорт, как и сотрудники исполнителя. Но, к счастью, дискомфорт этот быстро сходит на нет, и предприятие переходит в планомерную работу при конструктивном подходе к решению возникающих задач.

Теги: Добавить метки

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Централизованная и децентрализованная организация обработки информации (ОИ) на предприятии. Типовые стадии процесса внедрения систем ОИ по Нолану. Аргументы в пользу централизации системы ОИ. Основные методы оценки эффективности информационных систем.

контрольная работа , добавлен 26.07.2011

Развитие информационных систем. Современный рынок финансово-экономического прикладного программного обеспечения. Преимущества и недостатки внедрения автоматизированных информационных систем. Методы проектирования автоматизированных информационных систем.

дипломная работа , добавлен 22.11.2015

Разработка и внедрение программного модуля поддержки принятия управленческих решений для информационной системы медицинского предприятия ООО "Центр эндохирургических технологий". Эффективность применения модуля, полученные с его помощью результаты.

дипломная работа , добавлен 11.04.2013

Виды обеспечения автоматизированных информационных систем. Составление технического задания, разработка информационной системы, составление руководства пользователя к программе. Средства программирования распределенных систем обработки информации.

отчет по практике , добавлен 16.04.2017

История развития автоматизированных информационных систем, преимущества их использования. Эволюция MRP, MRP II, ERP, ERP II. Системы бизнес-аналитики. Внедрение ERP системы SAP в ООО "Газпром добыча Астрахань" и ОАО "Астраханское стекловолокно".

курсовая работа , добавлен 10.06.2014

Анализ показателей оценки эффективности информационных систем и технологий. Расчет трудовых и стоимостных показателей и показателей достоверности информации, разработка программы для ускорения методов обработки данных. Интерфейс и листинг приложения.

дипломная работа , добавлен 14.01.2012

Автоматизированные информационные системы и их структура. Обзор существующих автоматизированных информационных систем "Расписание". Структурный подход к проектированию автоматизированной системы "Расписание", построение моделей данных и анализ внедрения.

дипломная работа , добавлен 29.06.2010

Экономическая эффективность информационных систем

Введение

Глава 1. Информационные технологии

1.1. Основные понятия

1.2. Классификация информационных технологий

1.3. Эволюция и значение ИТ

1.4. Новые информационные технологии

Глава 2. Информационные системы

2.1. Что такое информационные системы?

2.2. История развития ИС

2.3. Основные направления ИСУ

2.4. Влияние информационных систем управления на эффективность работы организации

2.5. Функции человека в ИСУ

2.6. Проблемы ИСУ

Глава 3. Экономическая эффективность ИС

3.1. Основы оценки эффективности ИС

3.2. Основные подходы оценки проектов по внедрению ИТ

3.3. Методика и критерии оценки экономической эффективности информационных технологий

Заключение

Список источников информации

Введение

Научно-техническая революция, широко развернувшаяся во второй половине XX века, породила надежды на то, что с помощью новых научных дисциплин и новой техники будут разрешены трудные проблемы и противоречия человеческой жизни. Автоматизация и создание информационных систем являются на данный момент одной из самых ресурсоемких областей деятельности техногенного общества. Одной из причин активного развития данной области является то, что автоматизация служит основой коренного изменения процессов управления, играющих важную роль в деятельности человека и общества. Возникают системы управления, действие которых направлено на поддержание или улучшение работы объекта с помощью устройства управления (комплекс средств сбора, обработки, передачи информации и формирования управляющих сигналов или команд). Существует много видов информационных систем: системы обработки данных, информационные системы управления, маркетинговые системы, системы бухгалтерского учета и другие, используемые в различных организациях. Немаловажные функции среди них выполняют информационные системы управления.

Информационные системы управления (ИСУ) – это любые системы, которые обеспечивают людей данными или информацией об операциях, выполняемых в организации. ИСУ используются в деятельности работников, собственников, клиентов и других ключевых лиц в организационной среде. Поддержка этих лиц осуществляется либо путем эффективной обработки данных для оказания помощи в выполнении работ, связанных с транзакциями (транзакция – регистрируемая операция бизнеса), либо эффективным обеспечением информацией должностных лиц.

Сегодня информационные технологии оказывают влияние не только на обработку данных, но и на способ выполнения работы людьми, на продукцию, характер конкуренции. Информация во многих организациях становится ключевым ресурсом, а информационная обработка – делом стратегической важности. Большинство организаций не сможет успешно конкурировать, пока не предложит своим клиентам такой уровень обслуживания, который возможен лишь при помощи систем, основанных на высоких технологиях.

Информационная система управления – это система, обеспечивающая уполномоченный персонал данными или информацией, имеющими отношение к организации. Информационная система управления, в общем случае, состоит из четырех подсистем: системы обработки транзакций, системы управленческих отчетов, офисной информационной системы и системы поддержки принятия решений, включая информационную систему руководителя, экспертную систему и искусственный интеллект.

Информационные системы используются организациями в разных целях. Они повышают производительность труда, помогая выполнять работу лучше, быстрее и дешевле, функциональную эффективность, помогая принимать наилучшие решения. Информационные системы повышают качество услуг, предоставляемых заказчикам и клиентам, помогают создавать и улучшать продукцию. Они позволяют закрепить клиентов и отдалить конкурентов, сменить основу конкуренции путем изменения таких составляющих, как цена, расходы, качество.

Информационные системы на сегодняшний момент незаменимы для ведения мелкого бизнеса, управления более крупными организациями (корпорациями, холдингами), и конечно для управления государством.

Все это подтверждает, что данная тема в настоящие время очень актуальна, и, соответственно, должна быть разносторонне изучена.

При написании данной работы, перед нами стоит цель изучить тему «Экономическая эффективность информационных систем».

Для более глубоко изучения данной темы, следует решить следующие задачи:

Изучить понятие информационные технологии, в том числе, их классификацию, эволюцию и значение;

Определить понятие информационные системы, а так же рассмотреть историю их развития, основные направления, изучить влияние ИС на эффективность работы организации и функции человека в ИСУ;

Ознакомиться с проблемными вопросами информационных технологий;

Изучить вопросы, связанные с экономической эффективностью информационных систем управления, подходы к оценки проектов по внедрению ИС, а так же критерии и методику экономической эффективности ИТ.

Глава 1. Информационные технологии

1.1 Основные понятия

Непременным условием повышения эффективности управленческого труда является оптимальная информационная технология, обладающая гибкостью, мобильностью и адаптивностью к внешним воздействиям.

Информационная технология предполагает умение грамотно работать с информацией и вычислительной техникой.

Информационная технология - сочетание процедур, реализующих функции сбора, получения, накопления, хранения, обработки, анализа и передачи информации в организационной структуре с использованием средств вычислительной техники, или, иными словами, совокупность процессов циркуляции и переработки информации и описание этих процессов.

Информационная технология базируется и зависит от технического, программного, информационного, методического и организационного обеспечения.

Техническое обеспечение - это персональный компьютер, оргтехника, линии связи, оборудование сетей. Вид информационной технологии, зависящий от технической оснащенности (ручной, автоматизированный, удаленный) влияет на сбор, обработку и передачу информации.

Развитие вычислительной техники не стоит на месте. Становясь более мощными, персональные компьютеры одновременно становятся менее дорогими и, следовательно, доступными для широкого круга пользователей. Компьютеры оснащаются встроенными коммуникационными возможностями, скоростными модемами, большими объемами памяти, сканерами, устройствами распознавания голоса и рукописного текста.

Программное обеспечение , находящееся в прямой зависимости от технического и информационного обеспечения, реализует функции накопления, обработки, анализа, хранения, интерфейса с компьютером.

Информационное обеспечение - совокупность данных, представленных в определенной форме для компьютерной обработки.

Организационное и методическое обеспечение представляют собой комплекс мероприятий, направленных на функционирование компьютера и программного обеспечения для получения искомого результата.

Основными свойствами информационной технологии являются:

целесообразность,

наличие компонентов и структуры,

взаимодействие с внешней средой,

целостность,

развитие во времени.

Структура информационной технологии - это внутренняя организация, представляющая собой взаимосвязи образующих ее компонентов.

1.2 Классификация информационных технологий

Для того, чтобы правильно понять, оценить, грамотно разработать и использовать информационные технологии в различных сферах жизни общества необходима их предварительная классификация.

Классификация информационных технологий зависит от критерия классификации. В качестве критерия может выступать показатель или совокупность признаков, влияющих на выбор той или иной информационной технологии. Примером такого критерия может служить пользовательский интерфейс (совокупность приемов взаимодействия с компьютером),

Неотъемлемой частью информационной технологии является электронная почта, представляющая собой набор программ, позволяющий хранить и пересылать сообщения между пользователями.

Классифицируя информационную технологию по типу носителя информации, можно говорить о бумажной (входные и выходные документы) и безбумажной (сетевая технология, современная оргтехника, электронные деньги, документы) технологиях.

1.3 Эволюция информационных технологий

Говоря о развитии информационной технологии, можно выделить ряд этапов, каждый из которых характеризуется определенными параметрами.

Начальный этап эволюции информационной технологии (1950-1960 гг.) характерен тем, что в основе средств взаимодействия человека и ЭВМ лежали языки, в которых программирование велось в терминах того, как необходимо достичь цели обработки (т.е. как правило, машинные языки). ЭВМ доступна только профессионалам программистам.

Следующий этап (1960-1970 гг.) характеризуется созданием операционных систем, позволяющих вести обработку нескольких заданий, формируемых различными пользователями. Основная цель при этом состояла в обеспечении наибольшей загрузки машинных ресурсов.

Третий этап (1970-1980 гг.) характеризуется изменением критерия эффективности автоматизированной обработки данных - основным ресурсом стали человеческие ресурсы по разработке и сопровождению программного обеспечения. Распространение мини-ЭВМ. Интерактивный режим взаимодействия нескольких пользователей ЭВМ.

Четвертый этап (1980-1990гг) знаменует новый качественный скачок в технологии разработки программного обеспечения. Его суть сводится к тому, что центр тяжести технологических решений переносится на создание средств, Обеспечивающих взаимодействие пользователей с ЭВМ на этапах создания программного продукта. Ключевым звеном новой информационной технологии становится представление и обработка знаний. Создаются базы знаний, экспертные системы. Широкое распространение персональных ЭВМ.Эволюция всех поколений ЭВМ происходит с постоянным темпом - 10 лет на поколение.

Прогнозы предполагают сохранение этих темпов до начала XXI. Помимо близости физических пределов миниатюризации и интеграции, насыщение темпов объясняется фундаментальными причинами социального характера. Каждая смена поколений средств информационной техники и технологии требует переобучения и радикальной перестройки инженерного мышления специалистов, смены чрезвычайно дорогостоящего технологического оборудования и создания все более массовой вычислительной техники.

Особая роль отводится всему комплексу информационной технологии и техники в структурной перестройке экономики в сторону наукоемкости. Объясняется это двумя причинами.

Во-первых, все входящие в этот комплекс отрасли сами по себе наукоемки (фактор научно-теоретического знания приобретает все более решающее значение).

Во-вторых, информационная технология является своего рода преобразователем всех других отраслей хозяйства, как производственных, так и непроизводственных, основным средством их автоматизации, качественного изменения продукции и, как следствие, перевода частично или полностью в категорию наукоемких. Связан с этим и трудосберегающий характер информационной технологии, реализующийся, в частности, в управлении многих видов работ и технологических операций.

Еще в 1975 году в СССР силами Академии наук, Госкомитета по науке и технике, Госплана СССР и Госкомизобретений была начата подготовка Методики определения экономической эффективности автоматизированных систем управления предприятиями и производственными объединениями, которая была утверждена в 1977 году .

За прошедшие 30 лет многое изменилось. И хотя основная часть затрат, рассмотренных в , в принципе, осталась той же, появились новые затраты и новые сложности их учета. Это обусловлено, во-первых, появлением новых информационных технологий (ИТ), во-вторых, изменением их роли в деятельности производственно-экономических систем, а также возникшей потребностью в детализации затрат на ИТ .

В настоящее время для определения эффективности ИТ-инвестиций предлагается ряд методик, которые можно группировать следующим образом : традиционные финансовые методики (Return оn Investment, Total Cost of Ownership, Economic Value Added); вероятностные методы (Real Options Valuation, Applied Information Economics); инструменты качественного анализа (Balanced Scorecard, Information Economics).

Достоинство финансовых методов - их база, классическая теория определения экономической эффективности инвестиций. Данные методы используют общепринятые в финансовой сфере критерии (чистая текущая стоимость, внутренняя норма прибыли и др.), что позволяет ИТ-руководителям находить общий язык с финансовыми директорами. Главный недостаток - в ограниченности применения таких методов: они оперируют понятиями притока и оттока денежных средств, требующими конкретики и точности.

Достоинством вероятностных методов является возможность оценки вероятности возникновения риска и появления новых возможностей (например, повышение конкурентоспособности продукции, снижение рисков своевременного завершения проекта) с помощью статистических и математических моделей. Здесь также возникают трудности, в частности, при оценке влияния ИТ на конкурентоспособность изделия. Во-первых, такие составляющие качества продукции, как работоспособность, зависят не только от качества проектных решений, принятых в ходе выполнения проектирования и подготовки производства изделия, но и от параметров производственной системы - ее способности достаточно точно воспроизвести параметры проекта изделия. Во-вторых, ИТ-проекты развития сферы проектирования и подготовки производства на большинстве предприятий взаимосвязаны с инновационными проектами в производственной сфере, следовательно, обособленный расчет эффективности таких проектов становится бессмысленным; необходима системность.

Достоинством качественных методов является реализованная в них попытка дополнить количественные расчеты качественными оценками. Они могут помочь оценить все явные и неявные факторы эффективности ИТ-проектов и увязать их с общей стратегией предприятия. Данная группа методов позволяет специалистам самостоятельно выбирать наиболее важные для них характеристики ИТ (в зависимости от специфики продукции и деятельности предприятия), устанавливать между ними соотношения, например, с помощью коэффициентов значимости.

Основной недостаток таких методов заключается в том, что для их эффективного применения предприятию необходимо самостоятельно разработать собственную детальную систему показателей и внедрить ее во всех подразделениях по всей цепочке создания дополнительной стоимости. Другой слабой стороной является фактор влияния субъективного мнения на выбор системы показателей. Поэтому к специалистам, занятым разработкой системы показателей, предъявляются особые требования: они должны обладать большим опытом работы в сфере ИТ и высоким уровнем знаний в области инновационного менеджмента.

Постановка задачи. Для оценки экономической эффективности информационной системы (ИС) предприятия необходимо знать все затраты и выгоды, связанные с ее внедрением и эксплуатацией. Особую сложность при выявлении затрат представляет то, что они рассредоточены по всем подразделениям предприятия.

Целью данной работы является анализ известных методик учета затрат на ИС и разработка методики оценки экономической эффективности внедрения информационных систем на современном промышленном предприятии.

Результаты. Основные сведения о затратах на ИС можно взять из бухгалтерской отчетности. Однако бухгалтерия не всегда выделяет затраты, которые приходятся именно на ИС. В такие затраты отнесены к неявным. Это можно объяснить тем, что некоторые затраты не поддаются непосредственному учету. Кроме того, отдельный учет, например, затрат на ремонт средств вычислительной техники ведется предприятием в том случае, если информационная служба считается отдельным подразделением (цехом) и имеет собственную бухгалтерию. В противном случае, эти затраты не классифицируются и попадают в общие расходы по ремонту оборудования.

Резюмируя перечень затрат, представленный в , можно выделить следующие статьи затрат на эксплуатацию ИС:

1. На техническую поддержку:

1.1. Стоимость запасных частей, включая расходы на их закупку и доставку, включая транспортные расходы, расходы на связь, почтовые и банковские расходы, а также заработная плата сотрудников службы материально-технического снабжения и материальной бухгалтерии, связанная с поставками комплектующих и учетом средств вычислительной техники;

1.2. Заработная плата работников службы технической поддержки;

1.3. Отчисления на социальные нужды;

1.4. Дополнительные расходы на СТП (оплата помещения, отопления, охраны, транспорта, освещения и т.п. для работы службы);

1.5. Административные расходы службы технической поддержки.

2. Эксплуатационные расходы:

2.1. Стоимость электроэнергии, которая потребляется СВТ;

2.2. Стоимость расходных материалов: бумага, носители информации, заправка картриджей и пр.;

3. На информационные ресурсы:

3.1. На сбор и хранение данных, лицензии на использование БД, ИС, Internet и других источников информации;

3.2. На обеспечение информационной безопасности.

4. Косвенные затраты (вызванные простоями оборудования ИС или связанные с рисками по ИС):

4.1. Компенсация ущерба для здоровья IT персонала;

4.2. Финансовые потери от несанкционированного доступа к информации;

4.3. Затраты, связанные с невозможностью исполнения обязательств.

5. Прочие расходы.

Затраты на приобретение и внедрение ИС являются разовыми и определяют ее стоимость, которая в будущем посредством амортизации будет перенесена на стоимость готовой продукции. СВТ и оборудование, которое определяет техническую сторону ИС будет амортизировать как основные фонды (налоговым методом в налоговом учете, в бухгалтерском – согласно учетной политике предприятия), программное обеспечение – как нематериальные активы.

Некоторые показатели эффективности КИС.

Показатель совокупной стоимости владения ИС рассчитывается по формуле:

ТСО = Пр + Кр1 + Кр2,

где Пр - прямые расходы;

Кр1 - косвенные расходы первой группы;

Кр2 - косвенные расходы второй группы. При этом

Пр = Пр, + Пр2 + Пр3 + Пр4 + Пр5 + Пр6 + Пр7 + Пр8,

где Пр, - капитальные затраты;

Пр2 - расходы на управление ИТ;

Прз - расходы на техническую поддержку АО и ПО;

Пр4 - расходы на разработку прикладного ПО внутренними силами;

Пр5 - расходы на аутсорсинг;

Пр6 - командировочные расходы;

Пр7 - расходы на услуги связи;

Пр8 - другие группы расходов.

Годовой экономический эффект – показатель, представляющий собой всю прибыль, которую получит объект в результате автоматизации:

где Зб – затраты по базовому варианту;

Зоц – затраты по оцениваемому варианту.

Годовая экономия – представляет собой часть прибыли, которую получит предприятие от снижения себестоимости единицы продукции при внедрении информационной технологии:

Э = Себ1 - Себ2

где Себ1 – себестоимость единицы продукции до проектного решения;

Себ2 - себестоимость единицы продукции после автоматизации.

Критерий чистой приведенной стоимости NPV - это экономический эффект от реализации инвестиционного проекта, приведенный по фактору времени к нулевому моменту. NPV характеризует общий абсолютный результат инвестиционного проекта.

где CF – поток платежем;

i – ставка по альтернативным вложениям в год;

Риск того, что проект не окупится за N кварталов, определяется на базе исследования треугольной формы показателя NPV по соотношениям:

,

,

Выводы. Детальный анализ затрат на содержание информационной системы позволит оптимизировать эти затраты, а также разработать собственные нормативы для уровней затрат на определенные статьи. Анализ

известных методик позволил разработать методику которая позволяет рассчитать не только основные экономические показатели, но также и определить уровень риска инвестиционного процесса.

Литература

1. Методика определения экономической эффективности автоматизированных систем управления предприятиями и производственными объединениями / ГКНТ СССР. Госплан СССР. АН СССР. – М.:Статистика, 1979. – 62 с., ил.

2. ИТ Сервис-менеджмент. Введение. Ян Ван Бон и др. – М.: Компания “IT-Expert”, 2003. – 214 с.: ил.

3. Поддержка услуг. ITIL Managing IT Services. - Лондон: TCO. – 395 стр.: ил.

4. WiBe 4.0 Recommendations on Economic Efficiency Assessments in the German Federal Administration, in Particular with Regard to the Use of Information Technology. Version 4.0 – 2004. KBSt Publication Series. Volume 68. – 103 p.

5. Return on Investment In Information Technology: A Guide for Managers. Anthony Cresswell. Center for Technology in Government, University at Albany, SUNY, 2004. – 52 p.

6. Скрипкин К.Г. Экономическая эффективность информационных систем. – М.: ДМК Пресс, 2002. – 256 с.: ил.

7. Экономическая информатика: Введение в экономический анализ информационных систем: Учебник. – М.: ИНФРА-М, 2005. – 958 с. – (Учебники экономического факультета МГУ им. М,В, Ломоносова).

8. Контроллинг как инструмент управления предприятием/ Е.А. Ананькина. С.В. Данилочкин, Н.Г. Данилочкина и др. Под ред. Н.Г. Данилочкиной. – М.: Аудит, ЮНИТИ, 1999. – 297 с.

9. Петрова Ю. Информационные технологии "на вес". // Цифровой мир, № 8 (24) // Эксперт, 2002, № 39.

10. Мейор Т. Методологии оценки ИТ. // Директор ИС, 2002, № 9