Пересчитываем стоимость ввезенного товара в рубли

При импорте расчеты с поставщиком, как правило, производятся в иностранной валюте. Расчеты в рублях являются скорее исключением.

Если получение товара предшествует его оплате, то стоимость товаров, выраженная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ на дату перехода права собственности к импортеру <1>.

Условия перехода права собственности определяются по внешнеторговому контракту. В нем может быть:

<или> прямо указано место и время перехода права собственности на импортный товар к покупателю;

<или> указано, что момент перехода права собственности на товар приравнивается к моменту перехода риска случайной гибели товара согласно правилами "Инкотермс 2010";

<или> указано, правом какой страны (России или страны контрагента) регулируется сделка в целом. Если этого указания нет, то руководствоваться следует правом страны продавца <2>.

Если оплата товара предшествует его получению, то стоимость товара определяется следующим образом <3>:

Стоимость товаров в части авансовых платежей рассчитывается по курсу ЦБ РФ на дату оплаты;

Остальная часть стоимости формируется по курсу ЦБ РФ на дату перехода права собственности.

Бухгалтерский учет импортного товара

Товар нужно отразить в бухучете, когда к организации перешли связанные с ним риски и выгоды. Обычно это происходит одновременно с переходом права собственности на товар. Именно тогда и нужно отразить товары на счете . К счету "Товары" можно открыть следующие субсчета:

- "Импортные товары в пути за границей", если товар отгружен, но не прибыл в пункт назначения до конца отчетного периода. Товар приходуется на основании извещений иностранных поставщиков об отгрузке товара;

- "Импортные товары в портах и на складах РФ", если товар прибыл на таможню;

- "Импортные товары по прямым поставкам", если товары отправлены по железнодорожным, авто- и авианакладным международного прямого сообщения;

- "Импортные товары в пути в РФ", если товары пересекли таможенную границу.

Помимо договорной (контрактной) цены, в стоимость товаров также нужно включить сопутствующие затраты:

Транспортные расходы;

Таможенные платежи и сборы;

Прочие расходы, связанные с приобретением и доставкой товаров (страхование, услуги таможенного брокера).

Для сбора информации о стоимости товара можно использовать счет "Заготовление и приобретение материальных ценностей". В этом случае все сопутствующие расходы собираются на этом счете. А после перехода права собственности на товар его стоимость с учетом сопутствующих расходов списывается в дебет счета "Товары".

Транспортные затраты можно учитывать и отдельно на счете "Расходы на продажу", если закрепить этот вариант в учетной политике <4>. Например, когда ассортимент достаточно широк и включать транспортные затраты непосредственно в стоимость каждого вида товара проблематично.

Организации, которые обычный НДС не платят (спецрежимники или освобожденные от НДС), в стоимость товаров включают также сумму таможенного НДС, уплаченного при его ввозе.

Курсовые разницы, образующиеся при пересчете обязательства перед поставщиком, отражаются как прочие доходы или расходы и в формировании стоимости импортного товара не участвуют <5>. Кредиторская задолженность перед поставщиком переоценивается <6>:

На конец каждого месяца;

На дату погашения (частичного погашения) задолженности.

Налоговый учет импортного товара

В общем случае в стоимость приобретения товаров включается только их контрактная цена. Однако в своей учетной политике для целей налогообложения можно закрепить, что в стоимость товаров также будут включены и иные расходы, связанные с приобретением товаров.

При этом стоимость приобретения товаров и расходы на их доставку (если они не включены в стоимость) учитываются как прямые расходы, а все остальные расходы - как косвенные. Прямые расходы на транспортировку товара подлежат обязательному распределению между реализованными товарами и остатками нереализованных товаров <7>.

Курсовые разницы, возникающие при пересчете кредиторки, отражаются в составе внереализационных доходов и расходов <8>. Сумма перечисленной предоплаты не переоценивается <9>.

Пример. Учет импортных товаров, частично оплаченных авансом

Условие

Организация заключила контракт с итальянской фирмой на поставку товаров на сумму 45 000 евро. Согласно условиям контракта право собственности на товар переходит к покупателю после таможенного оформления. Товар оплачивается следующим образом:

Авансовый платеж - 34% стоимости товара;

Оставшаяся сумма выплачивается в течение месяца с момента приемки товаров.

21.06.2012 перечислен аванс в сумме 15 300 евро (45 000 евро х 34%). Курс ЦБ РФ - 41,2441 руб. за евро.

13.07.2012 (курс ЦБ РФ - 40,0072 руб. за евро):

Оплачены таможенная пошлина в сумме 180 032,40 руб. и таможенный сбор в сумме 5500 руб.;

Уплачен ввозной НДС в сумме 356 464,15 руб.;

Товар прошел таможенное оформление.

13.08.2012 перечислена оставшаяся плата за оборудование - 29 700 евро (45 000 евро - 15 300 евро). Курс ЦБ РФ - 39,1923 руб. за евро.

Курс ЦБ РФ на 31.07.2012 - 39,5527 руб. за евро.

Сумма, руб. |

|||

На дату перечисления предоплаты (21.06.2012) |

|||

Перечислена предоплата |

60 "Расчеты |

52 |

|

На дату перехода права собственности на товар (дата таможенного |

|||

Оплачена таможенная |

76 "Расчеты |

51 |

|

Оплачен таможенный сбор |

76 "Расчеты |

51 |

|

Уплачен ввозной НДС |

68 "Расчеты |

51 |

|

Отражен уплаченный НДС |

19 "НДС по |

68 "Расчеты |

|

Отражена стоимость |

41 "Товары" |

60 "Расчеты |

|

Принят к вычету |

68 "Расчеты |

19 "НДС по |

|

На конец месяца (31.07.2012) |

|||

Отражена положительная |

60 "Расчеты |

91-1 |

|

На дату перечисления оставшейся оплаты за товар (13.08.2012) |

|||

Оплачена поставщику |

60 "Расчеты |

52 |

|

Отражена положительная |

60 "Расчеты |

91-1 |

|

Помимо учета импортного товара, на бухгалтера могут быть возложены и обязанности по оформлению импортной операции в банке (например, оформление паспорта сделки). Об этом - в одном из следующих номеров.

<1> п. 10 ст. 272 НК РФ

<2> ст. 1211 ГК РФ

<3> п. 10 ст. 272 НК РФ; Письма Минфина от 28.10.2010 N 03-03-05/239, от 02.06.2010 N 03-03-06/1/369, от 13.05.2010 N 03-03-06/1-328

Учет импортных товаров

Бухгалтерский и налоговый учет импортных товаров. Расчет таможенного НДС при ввозе ценностей. Документы для вычета ввозного НДС.

Налоговый учет импортных товаров

Ваша компания начинает ввозить товары из-за рубежа? Тогда у вас наверняка возникло много вопросов, с которыми вы раньше не сталкивались. Например, как и в каком периоде принять к вычету НДС, который уплатили при импорте? По какой стоимости отразить товары в налоговом учете? Эти и другие важные аспекты, связанные с учетом импортных товаров, мы рассмотрим в данной статье. Кроме того, сориентироваться в порядке расчета налогов импортерами вам поможет схема ниже.

Какие документы импортеры подают в банк для валютного контроля

Вам наверняка понадбится оформить в банке паспорт сделки. Какие документы при этом нужно сдать в банк, вы узнаете из таблицы ниже.

| Документ, который нужно сдать в банк | Основание |

| Паспорт импортной сделки в двух экземплярах вместе с внешнеторговым контрактом. Паспорт сделки нужно оформить, если сумма контракта превышает в эквиваленте 50 000 долл. США. Чтобы проверить, подпадает ли сделка под этот лимит, используйте курс Банка России на дату заключения договора | Инструкция Банка России от 15 июня 2004 г. № 117-И, форма справки о валютных операциях приведена в приложении № 1 к Инструкции Банка России от 15 июня 2004 г. № 117-И |

| Справка о валютных операциях, которую нужно представить в банк вместе с платежным поручением на списание денег в оплату приобретаемых товаров | |

| Таможенная декларация и два экземпляра справки о подтверждающих документах*. Их необходимо передать в банк не позднее 15 календарных дней со дня, следующего за датой выпуска товаров таможенниками | Приложение 1 к Положению Банка России от 1 июня 2004 г. № 258-П |

* Эти документы нужно сдавать в банк, только если компания оформляла паспорт импортной сделки.

Как рассчитать НДС при ввозе товаров

Обычно компании помещают ввозимые из-за границы товары под так называемую таможенную процедуру «выпуск для внутреннего потребления». В этом случае НДС нужно уплачивать в полном объеме. Это указано в подпункте 1 пункта 1 статьи 151 Налогового кодекса РФ. Причем это касается даже тех организаций, которые применяют упрощенную систему налогообложения или «вмененный» режим. Правда, при этом уплаченный «ввозной» налог эти компании к вычету поставить не могут. Исключение составляют лишь некоторые импортируемые товары, перечень которых содержится в статье 150 кодекса. Они освобождены от «ввозного» налога. К таковым относится, например, определенное технологическое оборудование, аналоги которого в России не производятся. В том числе комплектующие и запчасти к нему.

Обратите внимание: НДС по импортным товарам вы будете платить таможенникам. То есть такой налог вы перечислите в составе общих таможенных платежей.

Теперь посмотрим, как рассчитать сумму НДС. При этом будем ориентироваться на общие правила, которые действуют для импорта. Но имейте в виду, что для расчета НДС при ввозе товаров из Таможенного союза (то есть из Республики Беларусь и Казахстана) предусмотрен отдельный порядок для расчета НДС, а также вычетов этого налога. Основные его особенности приведены в таблице ниже.

Какие особенности по уплате и вычету НДС предусмотрены для импорта товаров из Таможенного союза

| Основные правила для расчета НДС при ввозе товаров из Таможенного союза | Где об этом сказано |

| Уплату «ввозного» НДС контролируют налоговики, а не таможенники (как это происходит при общем порядке) | Статья 3 Соглашения между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25 января 2008 г., пункт 1 статьи 2 Протокола от 11 декабря 2009 г. «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе» (далее — Протокол) |

| Налоговая база по НДС — это стоимость товаров по договору и сумма акцизов. При этом стоимость товаров пересчитывают в рубли по курсу на дату их принятия на учет. Включать в налоговую базу какие-то дополнительные расходы компании-импортера, которые не входят в цену поставки, не нужно | Пункт 2 статьи 2 Протокола, письмо Минфина России от 9 апреля 2012 г. № 03-07-14/42 |

| Налог надо уплатить не позднее 20-го числа следующего месяца после того, как компания приняла ввезенные товары на учет | Пункт 7 статьи 2 Протокола |

| В налоговую инспекцию необходимо сдать специальную декларацию по косвенным налогам при импорте товаров на территорию РФ с территории государств — участников Таможенного союза. Не позднее 20-го числа следующего месяца после принятия товаров на учет. Причем такую декларацию представляют также и «спецрежимники» | Пункт 8 статьи 2 Протокола, приказ Минфина России от 7 июля 2010 г. № 69н |

| Вместе со специальной декларацией в инспекцию надо представить заявление о ввозе товаров и уплате косвенных налогов. Кроме того, приложить выписку банка, подтверждающую уплату налога, договор на приобретение товаров, транспортные (товаросопроводительные) и другие документы, указанные в пункте 8 статьи 2 Протокола | Пункт 8 статьи 2 Протокола, форма заявления о ввозе товаров и уплате косвенных налогов утверждена в приложении № 1 к Протоколу «Об обмене информацией в электронном виде между налоговыми органами государств — членов Таможенного союза…» |

| Чтобы принять уплаченный налог к вычету, в книге покупок нужно зарегистрировать заявление о ввозе товаров с отметками инспекторов об уплате НДС. Кроме того, в книге покупок необходимо указать реквизиты документов, подтверждающих фактическую уплату «ввозного» налога | Пункт 17 Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137 |

Важно!

Для вычета НДС, уплаченного при ввозе товаров из Таможенного союза, действует специальный порядок. И еще. Бывают ситуации, когда товар, закупленный за пределами Таможенного союза, транзитом пересекает территорию Белоруссии или Казахстана. В этом случае налог уплачивайте как при обычном импорте товаров. То есть специальный порядок, действующий для товаров из Таможенного союза, использовать не нужно. На это указали чиновники из Минфина России в письме от 7 июля 2011 г. № 03-07-13/01-24.

Итак, сначала определимся со ставкой налога. Это 18 или 10 процентов в зависимости от вида товара, который ваша компания ввозит. Это следует из пункта 5 статьи 164 кодекса. Какие товары облагаются по ставке 10 процентов, мы перечислили ниже.

По каким товарам действует ставка «ввозного» НДС в размере 10 процентов

1. Продовольственные товары , которые входят в перечень, установленный постановлением Правительства РФ от 31 декабря 2004 г. № 908.

2. Товары для детей , перечисленные в перечне, утвержденном постановлением Правительства РФ от 31 декабря 2004 г. № 908.

3. Периодические печатные издания и книжная продукция , указанные в перечне, который установлен постановлением Правительства РФ от 23 января 2003 г. № 41.

4. Медицинские товары , список которых утвержден постановлением Правительства РФ от 15 сентября 2008 г. № 688.

После того как вы определились со ставкой налога, его размер вы можете рассчитать по следующей формуле:

А как определить таможенную стоимость импортируемых товаров? Здесь действуют правила, которые установлены Соглашением от 25 января 2008 г. «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза». Согласно этому Соглашению при расчете таможенной стоимости товаров за основу, как правило, берут цену внешнеторговой сделки. Заметьте, названный документ применяется при любом (!) импорте товаров, а не только ввезенных из Таможенного союза.

Ставки таможенной пошлины приведены в Едином таможенном тарифе Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации, утвержденном решением Комиссии Таможенного союза от 18 ноября 2011 г. № 850.

Сумму НДС уплачивают в рублях. Перечислить налог нужно до выпуска товаров таможней (подп. 1 п. 3 ст. 211 Таможенного кодекса Таможенного союза).

Как принять к вычету «ввозной» НДС

НДС, уплаченный при импорте, вы можете принять к вычету. Для этого проверьте, чтобы выполнялись следующие условия, прописанные в статьях 171 и 172 Налогового кодекса РФ:

- ваша компания приобрела товар для операций, облагаемых НДС;

- товар вы приняли к учету;

- у вас есть документы, подтверждающие уплату налога.

Чтобы налоговики не усомнились в праве на вычет, лучше запастись подтверждением от таможенников, что ваша компания уплатила НДС (письмо Минфина России от 5 августа 2011 г. № 03-07-08/252). Форма этого документа установлена приказом ФТС России от 23 декабря 2010 г. № 2554. А выдают его таможенники по просьбе организации. Об этом сказано в пункте 4 статьи 117 Федерального закона от 27 ноября 2010 г. № 311-ФЗ.

Вычеты «ввозного» налога отразите по строке 180 раздела 3 в обычной декларации по НДС, форма которой утверждена приказом Минфина России от 15 октября 2009 г. № 104н.

Чтобы принять «ввозной» налог к вычету, вам нужно зарегистрировать в книге покупок следующие документы: таможенную декларацию на ввозимые товары и платежные документы, подтверждающие уплату НДС. Это указано в пункте 17 Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Правда, как отразить эти документы в книге покупок, в правилах не говорится. Но вы можете воспользоваться рекомендациями, которые дали налоговики УФНС России по г. Москве в письме от 5 июля 2010 г. № 16-15/070201. Хотя это письмо относится к периоду действия старых правил, по сути их можно использовать и сейчас. Итак, в графе 2 «Дата и номер счета-фактуры» книги покупок приведите номер таможенной декларации и дату, указанную на штампе «Выпуск разрешен». А номер и дату платежного поручения на уплату НДС укажите в графе 3 «Дата оплаты счета-фактуры продавца».

Обратите внимание, что в журнале учета регистрировать таможенную декларацию и налоговые платежки не нужно. Это прописано в пункте 15 Правил ведения журнала учета счетов-фактур.

Скажем и о ситуации, когда налог вместо компании платит таможенный брокер. Какие документы в данном случае нужно зарегистрировать в книге покупок, вы можете узнать из комментария ниже. Само собой, у вас должен быть договор с таможенным брокером и акты на оказанные им услуги.

Если импортер пользуется услугами таможенного брокера, в книге покупок нужно зарегистрировать платежку на возмещение ему уплаченного НДС

Комментирует Анна Лозовая, ведущий советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

— Импортер, который применяет общую систему налогообложения, вправе принять к вычету НДС, уплаченный при ввозе товаров. Для этого он должен зарегистрировать в книге покупок таможенную декларацию на ввозимые товары и платежное поручение на НДС. Кроме того, желательно иметь на руках подтверждение о перечислении такого налога и от таможенников. Его форма установлена приказом ФТС России от 23 декабря 2010 г. № 2554.

В случае если организация пользуется услугами таможенного брокера, который в соответствии с договором перечисляет «ввозной» НДС, в книге покупок импортеру нужно указать реквизиты таможенной декларации и поручения на уплату налога брокером. Копии этих документов необходимо получить от брокера. Также в книге покупок надо отразить платежное поручение, по которому организация-импортер возместила брокеру расходы по НДС.

В каком порядке учесть импортные товары при расчете налога на прибыль

Перейдем к налоговому учету для компаний, применяющих общую систему. А о том, как определяют стоимость товаров и учитывают расходы компании на «упрощенке», вы можете прочитать в комментарии ниже.

Компании на «упрощенке» определяют стоимость импортных товаров по курсу на дату их учета в расходах

Разъясняет Александр Косолапов, начальник отдела специальных налоговых режимов департамента налоговой и таможенно-тарифной политики Минфина России

— Если ваша компания применяет упрощенную систему с объектом «доходы минус расходы», в налоговом учете стоимость импортных товаров определяйте по курсу Банка России на дату, когда компания реализует их покупателям. Об этом сказано в письме Минфина России от 10 июня 2011 г. № 03-11-06/2/93. Такой порядок нужно использовать независимо от того, перечислила компания предоплату иностранному поставщику или же оплатила товар после его отгрузки.

Суммы «ввозного» НДС вы вправе включить в расходы по мере их уплаты на основании подпункта 22 пункта 1 статьи 346.16 НК РФ. Что касается таможенных пошлин и сборов, данные затраты также можно списать по мере оплаты. Это предусмотрено подпунктом 11 пункта 1 статьи 346.16 НК РФ.

Как пересчитать стоимость товаров

Стоимость товаров, которая выражена в иностранной валюте, нужно пересчитать в рубли по курсу Банка России на дату, когда право собственности перешло к вашей компании. Поэтому момент перехода права собственности лучше всегда четко прописывать в договорах с иностранными контрагентами.

Другой порядок действует для ситуаций, когда покупатель оплачивает товары авансом. Тогда для расчета стоимости товаров вам нужно взять курс на день, когда ваша компания перечислила предоплату продавцу. Правда, часто покупатели перечисляют поставщикам частичный аванс. Значит, стоимость товаров будет складываться из двух частей. Первую вы определите по курсу на дату предоплаты. Вторую — по курсу на дату перехода права собственности к вашей компании. Об этом сказано в письме Минфина России от 13 мая 2010 г. № 03-03-06/1/328.

Списывать стоимость импортных товаров на расходы вы будете, как обычно, по мере их реализации.

Что делать с таможенными пошлинами и сборами

Теперь о том, как поступить с уплаченными таможенными пошлинами и сборами. Здесь вам нужно исходить из того порядка, который прописан в учетной политике компании. Дело в том, что Налоговый кодекс РФ позволяет как включать такие платежи в стоимость товаров, так и списывать их отдельно. Это указано в статье 320 и подпункте 1 пункта 1 статьи 264.

Важно!

В налоговом учете таможенные пошлины и сборы можно включить в стоимость товаров или списывать отдельно в зависимости от того, какой порядок предусмотрен в учетной политике вашей компании.

То же самое можно сказать и о других расходах, которые связаны с покупкой импортных товаров. Например, о затратах на их перевозку и хранение.

Ваша компания все расходы, связанные с приобретением товаров, учитывает отдельно? Тогда расходы на доставку товаров до склада компании относите к прямым, а остальные траты — к косвенным.

Как считать курсовые разницы

К счастью, выданные поставщику авансы переоценивать вам не придется. Это предусмотрено в пункте 11 статьи 250 и подпункте 5 пункта 1 статьи 265 Налогового кодекса РФ.

Другое дело, если ваша компания оплачивает товары после их отгрузки. Тогда задолженность перед продавцом нужно пересчитывать на последнее число каждого месяца.

При этом у вас возникнет положительная или отрицательная курсовая разница, которую вы включите во внереализационные доходы или расходы. Такой порядок установлен в подпункте 7 пункта 4 статьи 271 и подпункте 6 пункта 7 статьи 272 кодекса.

Как упростить работу

Чтобы не пришлось отражать временные разницы по ПБУ 18/02, лучше и в бухгалтерском, и в налоговом учете переоценивать обязательства в валюте на конец месяца.

Заметим однако, что нормы Налогового кодекса РФ по моменту переоценки обязательств в валюте не вполне однозначны. Так, в пункте 8 статьи 271 и пункте 10 статьи 272 кодекса сказано, что курсовые разницы нужно считать на конец отчетного периода, которым может быть и квартал.

Однако в бухгалтерском учете переоценку делают на конец месяца. Поэтому удобнее так же считать курсовые разницы и по налогу на прибыль, чтобы не приходилось отражать временные разницы по ПБУ 18/02.

В любом случае порядок учета курсовых разниц советуем прописать в учетной политике компании. Чтобы подстраховаться, вы также можете узнать позицию вашей налоговой инспекции по этому вопросу.

Кроме того, курсовую разницу не забудьте учесть и на дату оплаты товара.

Бухгалтерский учет импортных товаров

Бухгалтерский учет импортных товаров в целом он схож с налоговым. Но есть и различия.

Так, в бухучете в стоимость товаров обычно входят все расходы, связанные с их приобретением. В том числе уплаченные таможенные пошлины и сборы. Это указано в пункте 6 ПБУ 5/01. Впрочем, торговые компании могут затраты на заготовку и доставку товаров относить к расходам на продажу и учитывать на счете 44 (п. 13 ПБУ 5/01).

В то же время при расчете налога на прибыль, как мы видели, любые расходы, связанные с покупкой товаров, компания может по своему усмотрению списывать отдельно.

Александр МАТИТАШВИЛИ

Ведущий консультант Департамента аудиторских услуг

ЗАО "БДО Юникон"

Развитие внешнеторговых связей России, интеграция в мировую экономику и либерализация законодательства в области государственного регулирования внешнеторговой деятельности позволили многим фирмам участвовать в международном экономическом сотрудничестве. Бухгалтерам таких фирм приходится решать не только вопросы бухгалтерского учёта внешнеторговых операций, но и вопросы, связанные с таможенным оформлением импортных товаров.

Как формируется стоимость импортного товара в бухгалтерском и налоговом учете? Какое влияние оказывают на формирование стоимости товаров условия внешнеторгового контракта? Какова роль торговых терминов ИНКОТЕРМС в бухгалтерском учёте товаров, закупаемых по импорту?

Чтобы правильно ориентироваться в ситуациях, связанных с приобретением и реализацией импортных товаров, необходимо знать ответы на эти и другие актуальные вопросы внешнеторговой деятельности.

Формирование стоимости в бухгалтерском учете

Товары являются частью материально-производственных запасов (МПЗ), приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи (п. 2 ПБУ 5/01 «Учет материально-производственных запасов»; утв. приказом Минфина России от 09.06.01 № 44н).

Импортом товаров называется их ввоз на таможенную территорию России из-за границы без обязательства об обратном вывозе. Такое определение дано в статье 2 Федерального закона от 13.10.95 № 157-ФЗ «О государственном регулировании внешнеторговой деятельности». Аналогичное определение понятия «импорт товаров» содержится и в новом Федеральном законе от 08.12.03 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности», который вступит в силу 18 мая 2004 года (по истечении шести месяцев со дня официального опубликования).

Как правило, во внешнеторговых контрактах стоимость товаров указывается в иностранной валюте. Поэтому для целей бухгалтерского учета стоимость товаров, выраженная в иностранной валюте, пересчитывается в рубли по курсу Банка России на дату совершения операции в иностранной валюте.

Датой совершения операции, связанной с импортом товара, является дата перехода права собственности на него от продавца к покупателю (импортеру). Перечень дат совершения отдельных операций в иностранной валюте приведен в приложении к ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (утв. приказом Минфина России от 10.01.2000 № 2н).

На основании ПБУ 3/2000 импортер в момент перехода к нему права собственности на товар ставит его к себе на учет. По общему правилу право собственности у приобретателя вещи возникает с момента ее передачи. К передаче вещи приравнивается передача коносамента или иного товарораспорядительного документа на нее.

Коносамент – это международный транспортный документ, используемый для оформления перевозки товаров морским транспортом (п. 7 ст. 1 К онвенции ООН о морской перевозке грузов).

По сложившейся международной практике момент перехода права собственности на товар связывают с переходом рисков случайной гибели или повреждения товара от продавца к покупателю. Поэтому если момент перехода права собственности на приобретаемые товары во внешнеторговом контракте не указан, то таким моментом считается момент перехода рисков на покупателя, который можно определить с помощью положений ИНКОТЕРМС.

ИНКОТЕРМС – это международные правила толкования торговых терминов. В этих правилах сформулированы базисные условия поставок, в том числе определяющие момент перехода с продавца на покупателя риска случайной гибели товара.

Согласно ИНКОТЕРМС, все термины, определяющие базисные условия поставок разделены на четыре группы таким образом, что каждая последующая, в общем случае, предусматривает уменьшение обязанностей покупателя - импортера.

Первая группа Е представлена одним термином – EXW (с завода) , согласно которому покупатель приобретает товар со склада продавца. Таможенную очистку товара как в стране продавца, так и в своей стране берет на себя покупатель. Он же заключает договор перевозки и страхует груз.

Согласно терминам второй группы F – FCA , FAS , FOB , – продавец выполняет свою обязанность путем передачи товара перевозчику, указанному покупателем. Покупатель не берет на себя таможенную очистку товара в стране продавца (за исключением FAS). Российский покупатель извещает иностранного продавца, кому должен быть передан товар для транспортировки. Покупатель заключает договор перевозки, он же может застраховать груз. Таможенную очистку при ввозе импортного товара на территорию РФ осуществляет покупатель.

Термины третьей группы C – CFR , CIF , CPT , CIP – обозначают, что продавец оплачивает перевозку товаров до пункта назначения, но не принимает на себя риск случайной гибели товаров во время их нахождения в пути. Покупатель страхует груз (за исключением CIF , CIP). Также покупатель осуществляет таможенную очистку товара при ввозе его на территорию РФ.

Четвертая группа D представлена терминами DAF , DES , DEQ , DDU , DDP , согласно которым продавец отвечает за прибытие товаров в согласованный пункт или порт назначения. Продавец несет риск случайной гибели товаров в пути и оплачивает все расходы по их доставке в оговоренный сторонами пункт. Что касается покупателя, то он берет на себя лишь таможенную очистку товара при его ввозе на таможенную территорию РФ (за исключением использования условий поставки DEQ , DDP).

Стоимостью товаров, приобретенных за плату, признается сумма фактических затрат организации на их приобретение . В эти затраты не включаются НДС и иные возмещаемые налоги (кроме случаев, предусмотренных налоговым законодательством, когда они включаются в первоначальную стоимость товаров).

Согласно пункту 6 ПБУ 5/01, в первоначальную стоимость товаров включаются:

суммы, уплачиваемые в соответствии с контрактом продавцу;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением товаров;

вознаграждение посреднической организации, через которую приобретается товар;

вознаграждение банку за покупку иностранной валюты для оплаты импортируемого товара;

невозмещаемые налоги, уплачиваемые в связи с приобретением товаров;

общехозяйственные и иные аналогичные расходы, если они непосредственно связаны с приобретением товаров, например расходы на командировки по приобретению товаров;

иные затраты, непосредственно связанные с приобретением товаров, в частности расходы по страхованию, а также начисленные до принятия товаров к бухгалтерскому учету проценты по заемным средствам, если эти средства привлечены для приобретения этих товаров.

Пунктом 6 ПБУ 5/01 также определено, что фактические затраты на приобретение товаров определяются (уменьшаются или увеличиваются) с учетом суммовых разниц. Суммовые разницы возникают, если оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Таким образом, в формировании первоначальной стоимости товаров участвуют суммовые разницы, возникшие до момента принятия товаров к учету.

В организациях, осуществляющих торговую деятельность, транспортные расходы по доставке товаров могут быть учтены на счете 44 «Расходы на продажу». Об этом сказано в инструкции по применению Плана счетов.

Таким образом, торговой организации в своей учетной политике необходимо выбрать порядок формирования покупной стоимости товаров: либо учитывать затраты по доставке товаров в стоимости приобретения товаров, либо включать эти расходы в состав расходов на продажу.

В бухгалтерском учете импортера товары учитываются на счете 41 «Товары». При этом, как определено инструкцией по применению Плана счетов, поступление товаров может быть отражено как с использованием счета 15 «Заготовление и приобретение материальных ценностей», так и без использования этого счета.

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 в дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж». Выручка от продажи импортных товаров отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции с кредитом счета 90 субсчет 1 «Выручка».

Формирование стоимости в налоговом учете

В соответствии с требованиями главы 25 НК РФ стоимость имущества, выраженная в иностранной валюте, подлежит пересчету в рубли по официальному курсу Банка России на дату перехода права собственности на это имущество. В дальнейшем сформированная стоимость имущества, несмотря на изменение курса иностранной валюты, остается прежней.

Поэтому в налоговом учете импортера первоначальная стоимость импортного товара формируется по тем же правилам и в тот же момент, как и в бухгалтерском учете: на дату перехода права собственности на товар и по курсу Банка России на эту дату.

У налогоплательщиков, осуществляющих торговую деятельность, расходы текущего месяца подразделяются на прямые и косвенные.

Согласно статье 320 НК РФ, к прямым расходам относятся стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика-покупателя в случае, если эти расходы не включены в цену приобретения этих товаров.

Все остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Иными словами, в налоговом учете покупная стоимость товаров – это контрактная цена, уплачиваемая поставщику . Расходы по доставке товаров до склада налогоплательщика - покупателя в случае, если эти расходы не включены в цену приобретения товаров, являются прямыми расходами, которые подлежат распределению в порядке, изложенном в последних четырех абзацах статьи 320 НК РФ. Согласно этому порядку, сумма прямых (транспортных) расходов, относящаяся к остаткам товаров на складе, распределяется по среднему проценту за текущий месяц с учетом переходящего остатка товаров на начало месяца.

Таким образом, в отличие от правил бухгалтерского учета в первоначальную стоимость импортных товаров для целей налогообложения не включаются также:

- затраты по страхованию товаров (грузов);

- таможенные платежи, уплачиваемые при ввозе импортных товаров на таможенную территорию РФ.

Также в первоначальную стоимость импортных товаров в налоговом учете не включаются, например:

проценты по кредитам или займам, так как сумма процентов по долговым обязательствам любого вида для целей налогообложения включается в состав внереализационных расходов (подп. 2 п. 1 ст. 265 НК РФ);

- суммовые разницы, поскольку они признаются внереализационными доходами (п. 11.1 ст. 250 НК РФ) либо расходами (подп. 5.1 п. 1 ст. 265 НК РФ).

Это в свою очередь свидетельствует о наличии в бухгалтерском учете организации импортера налогооблагаемой временной разницы.

Налогооблагаемая временная разница имеет место тогда, когда в отчетном периоде по какой-либо операции налогооблагаемая прибыль оказывается временно меньше бухгалтерской (п. 12 ПБУ 18/02). Соответственно организация платит в бюджет сумму налога, меньшую, чем величина этого налога, рассчитанная по данным бухгалтерского учета. И у организации появляется обязательство заплатить налог в большей сумме в следующих отчетных периодах, когда сумма налога в налоговом учете на эту величину превысит налог, рассчитанный исходя из бухгалтерской прибыли.

Таким образом, расходы, учитываемые в налоговом учете в отчетном (налоговом) периоде полностью, а в бухгалтерском включаемые в первоначальную стоимость импортного товара, приводят к появлению налогооблагаемой временной разницы.

Если налогооблагаемую временную разницу умножить на ставку налога на прибыль, получим отложенное налоговое обязательство (ОНО) (п. 15 ПБУ 18/02).

Согласно Плану счетов, в учете организации - импортера ОНО отражается по дебету счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль» в корреспонденции со счетом 77 «Отложенные налоговые обязательства».

Пример 1 Для покупки импортного товара ООО «Альфа» 6 января 2004 года получило кредит на сумму 5 000 000 руб. В этот же день, конвертировав рубли в валюту, общество произвело 100-процентный авансовый платеж иностранному поставщику.

Процентная ставка по кредиту, полученному на два месяца, составляет 1,5% в месяц. Кредитным договором определено, что проценты уплачиваются ежемесячно. Контрактная стоимость приобретаемого по импорту товара – 150 000 евро. Поставка осуществляется на условиях ИНКОТЕРМС DDU Москва. Момент перехода права собственности в контракте не оговорен. Предположим, товар доставлен в Москву 28 февраля 2004 года. Эта дата проставлена в CMR (товарно-транспортной накладной, используемой при международных перевозках товаров автомобильным транспортом). В этот же день импортером будет оформлена ГТД.

Таможенная пошлина составит 10% от таможенной стоимости товара. Сборы за таможенное оформление составят соответственно в рублях 0,1%, в валюте - 0,05% от таможенной стоимости.

Допустим, курс евро на 28 февраля 2004 года равен 36,4669 руб. (для упрощения примера курсы валют взяты условно). Считаем, что товар будет продан 10 марта 2004 года за 7 670 000 руб. (в том числе НДС (18%) – 1 170 000 руб.).

В соответствии с учетной политикой моментом определения налоговой базы по НДС является день отгрузки товаров.

В бухгалтерском учете ООО «Альфа» формирование первоначальной стоимости товаров будет отражено следующими проводками.

62 903,22 руб. (5 000 000 руб. : 31 дн. х 26 дн. х 1,5%) – начислены проценты по кредиту за январь.

Дебет 60 субсчет «Проценты по кредитам, начисленным при предварительной оплате» Кредит 66 субсчет «Проценты по кредиту, полученному для приобретения импортного товара»

75 000 руб. (5 000 000 руб. х 1,5%) – начислены проценты по кредиту за февраль 2004 года.

При приобретении товара на условиях DDU (пункт назначения) в соответствии с ИНКОТЕРМС переход рисков утраты или повреждения товара происходит в момент его доставки в согласованный сторонами пункт назначения. Следовательно, 28 февраля 2004 года – день, когда к импортеру переходит право собственности на товар. Эту дату бухгалтер ООО «Альфа» может определить по CMR и при расчете стоимости товара применить курс Банка России на 28 февраля 2004 года. В бухгалтерском учёте стоимость товара на дату перехода права собственности будет отражена следующими проводками:

Дебет 41 Кредит 60

5 470 035 руб. (150 000 евро х 36,4669 руб/евро) – отражена стоимость товара на дату, указанную в CMR ;

Дебет 41 Кредит 60 субсчет «Проценты по кредитам, начисленным при предварительной оплате»

137 903,22 руб. (62 903,22 + 75 000) – учтена в первоначальной стоимости товаров сумма процентов по кредиту, начисленных за январь–февраль 2004 года;

Дебет 41 Кредит 76

547 003,5 руб. (150 000 евро х 36,4669 руб/евро х 10%) - учтена сумма таможенной пошлины;

Дебет 41 Кредит 76

5470,03 руб. (150 000 евро х 36,4669 руб/евро х 0,1%) - учтена сумма сбора за таможенное оформление, подлежащего оплате в рублях;

Дебет 41 Кредит 76

2735,02 руб. (150 000 евро х 36,4669 руб/евро х 0,05%) - учтена сумма дополнительного сбора в иностранной валюте за таможенное оформление.

Эта сумма подлежит оплате в иностранной валюте по курсу, действовавшему на дату принятия ГТД к оформлению.

Стоимость импортного товара в бухгалтерском учете составит 6 163 146,77 руб. (5 470 035 + 62 903,22 + 75 000 + 547 003,5 + 5470,03 + 2735,02). Стоимость импортного товара в налоговом учете равна контрактной стоимости товара – 5 470 035 руб.

Таким образом, стоимость товара в бухгалтерском учете больше, чем в налоговом, на 693 111,77 руб. (6 163 146,77 - 5 470 035). Эта разница представляет собой:

- сумму уплаченных процентов по полученному кредиту, который в налоговом учете импортера учитывается в составе внереализационных расходов;

- сумму таможенных платежей (таможенная пошлина, сбор за таможенное оформление, подлежащий оплате в рублях, сумма дополнительного сбора в иностранной валюте за таможенное оформление), которые в налоговом учете включены в состав косвенных расходов.

Поэтому прибыль в налоговом учете будет меньше, чем в бухгалтерском, на сумму, равную 693 111,77 руб. Указанная разница является налогооблагаемой временной разницей (п. 12 ПБУ 18/02), которая приводит к возникновению ОНО:

166 346,82 руб. (693 111,77 руб. х 24%) – отражена сумма ОНО.

Дебет 62 Кредит 90-1

7 670 000 руб. – отражена сумма выручки от продажи товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

1 170 000 руб. – исчислен НДС, причитающийся к уплате в бюджет;

Дебет 90-2 Кредит 41

6 163 146,77 руб. – списана стоимость проданного импортного товара.

Так как в марте товар будет реализован полностью, то в налоговом учете в составе расходов будет учтена первоначальная стоимость товаров, равная 5 470 035 руб., а бухгалтерском учете - 6 163 146,77 руб. Поэтому в марте в налоговом учете прибыль будет на 693 111,77 руб. (6 1163 146,77 - 5 470 035) больше, чем в бухгалтерском. Это означает, что ОНО будет полностью погашено.

Погашение ОНО в бухгалтерском учете будет отражено такой записью:

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

166 346,82 руб. – погашено ОНО.

Конец примера

Таможенная стоимость товара

В соответствии со статьей 318 Таможенного кодекса РФ, введённого в действие с 1 января 2004 года, при ввозе товара на таможенную территорию РФ уплачиваются различные таможенные платежи, в том числе:

ввозная таможенная пошлина;

НДС и акцизы;

таможенные сборы.

Таможенные платежи взимаются, если они установлены в соответствии с российским законодательством (п. 2 ст. 318 ТК РФ).

Таможенные платежи уплачиваются как в рублях, так и в иностранной валюте. При этом пересчет иностранной валюты в рубли производится по курсу Банка России, действующему на день принятия грузовой таможенной декларации таможенным органом (ст. 326 ТК РФ). Все эти расходы могут быть включены в первоначальную стоимость импортного товара в бухгалтерском учете (п. 6 ПБУ 5/01).

Основой для исчисления таможенной пошлины и таможенных сборов является таможенная стоимость товаров (ст. 323 ТК РФ). Таможенная стоимость определяется в соответствии с Законом РФ от 21.05.93 № 5003-1 «О таможенном тарифе» (далее - закон о таможенном тарифе). Она может совпадать или не совпадать с контрактной стоимостью импортируемого товара.

Статьей 18 закона о таможенном тарифе установлены следующие методы определения таможенной стоимости товаров, ввозимых на таможенную территорию РФ:

- по цене сделки с ввозимыми товарами;

- по цене сделки с идентичными товарами;

- по цене сделки с однородными товарами;

- путём вычитания стоимости;

- путём сложения стоимости;

- резервный метод.

Если основной метод не может быть использован, таможня применяет последовательно каждый из перечисленных выше методов. При этом каждый последующий метод применяется, если таможенная стоимость не может быть определена путем использования предыдущего метода.

Бухгалтеру организации-импортера нужно учитывать следующие моменты. Если таможня сочтёт, что стороны занизили в контракте стоимость импортного товара, то она может ее скорректировать. Это право предоставлено таможенному органу статьей 16 закона о таможенном тарифе и статьей 323 ТК РФ. Случается, что декларант не может представить данные, подтверждающие правильность определения заявленной им таможенной стоимости. Либо у таможни есть основания полагать, что представленные декларантом сведения являются недостоверными или недостаточными. В этих случаях таможня может самостоятельно определить таможенную стоимость декларируемого товара.

При определении таможенной стоимости в цену сделки включаются (если они не были ранее в нее включены) следующие расходы:

- по доставке товара до места его ввоза на таможенную территорию РФ;

- по погрузке;

- по выгрузке, перегрузке;

- страховка;

- иные расходы, перечисленные в статье 19 закона о таможенном тарифе.

Фактурная стоимость – это цена товара, определенная во внешнеэкономическом контракте. Она лежит в основе формирования первоначальной стоимости импортируемого товара. Понятие фактурной стоимости товаров приведено в правилах заполнения ГТД, изложенных в инструкции, утверждённой приказом ГТК России от 21.08.03 № 915. Этот документ вступил в силу 1 января 2004 года.

Таможенная стоимость необходима для расчета таможенных платежей.

Пример 2 ЗАО «Бета», осуществляющее деятельность в Москве, приобретает импортный товар, контрактная стоимость которого 200 000 евро.

Поставка осуществляется на условиях ИНКОТЕРМС FOB Амстердам. Момент перехода права собственности в контракте не оговорен. Товар доставлен на борт судна в порту Амстердама 31 января 2004 года, на коносаменте проставлена та же дата.

Стоимость доставки товара морским судном в Санкт-Петербург равна 10 000 евро, расходы по страхованию - 2000 евро. Услуги по доставке товара и страхованию оказаны 10 февраля 2004 года. В этот же день подана таможенная декларация.

Таможня, исходя из таможенной стоимости товара, равной 220 000 евро, начислила таможенную пошлину по ставке 10%; сборы за таможенное оформление в рублях - 0,1 %, в валюте - 0,05 % от таможенной стоимости товара.

Расходы по доставке товара из Санкт-Петербурга в Москву составили 100 300 руб. (в том числе НДС (18%) - 15 300 руб.). С целью упрощения будем полагать, что организация - импортер не имеет остатков товаров, кроме тех, которые она приобретает в рассматриваемом примере.

Товар продан за 5 900 000 руб. (в том числе НДС – 900 000 руб.), причём половина товара продана покупателям 28 февраля, оставшаяся часть – 31 марта 2004 года.

В соответствии с учетной политикой затраты по доставке товаров включаются в их первоначальную стоимость. Моментом определения налоговой базы по НДС является день отгрузки товаров.

В бухгалтерском учете ЗАО «Бета» формирование первоначальной стоимости товаров будет отражено следующим образом.

Дебет 41 Кредит 60

7 293 380 руб. (200 000 евро х 36,4669 руб/евро) - отражена стоимость товара по дате коносамента.

При приобретении товара на условиях FOB (порт отгрузки) в соответствии с ИНКОТЕРМС переход рисков утраты или повреждения товара происходит в момент фактического перехода товара через поручни судна в обозначенном порту отгрузки. Поэтому моментом перехода права собственности на товар к импортеру является 31 января - день погрузки товара на борт судна. Эту дату бухгалтер ЗАО «Бета» определяет по дате коносамента и при расчете стоимости товара применяет курс Банка России на эту же дату.

Включение в первоначальную стоимость товаров расходов по доставке, страховке и таможенных платежей будет отражено такими записями.

Дебет 41 Кредит 76

355 971 руб. (10 000 евро х 35,5971 руб/евро) – отражена сумма доставки товара до Санкт-Петербурга;

Дебет 41 Кредит 76

71 194,20 руб. (2000 евро х 35,5971 руб/евро) – отражена сумма страховки товара;

Дебет 41 Кредит 76

783 136,20 руб. (220 000 евро х 35,5971 руб/евро х 10%) – отражена сумма таможенной пошлины;

Дебет 41 Кредит 76

7831,36 руб. (220 000 евро х 35,5971 руб/евро х 0,1%) – отражена сумма сбора за таможенное оформление, подлежащего оплате в рублях;

Дебет 41 Кредит 76

3915,68 руб. (220 000 евро х 35,5971 руб/евро х 0,05%) – отражена сумма дополнительного сбора в иностранной валюте за таможенное оформление, подлежащего оплате в иностранной валюте;

Дебет 41 Кредит 76

85 000 руб. (100 300 - 15 300) – отражена сумма доставки товара на склад импортера.

Стоимость импортного товара: в бухгалтерском учете составит 8 600 428,44 руб. (7 293 380 + 355 971 + 71 194,20 + 783 136,20 + 7831,36 + 3915,68 + 85 000). В налоговом учете прямыми расходами являются: контрактная стоимость товара – 7 293 380 руб.; транспортные расходы - 440 971 руб. (355 971 + 85 000). Косвенными расходами в налоговом учете являются: расходы на страхование, таможенная пошлина, сборы за таможенное оформление товара, всего на сумму 866 077,44 руб. (71 194,20 + 783 136,20 + 7831,36 + 3915,68).

В бухгалтерском учете при расчете прибыли будет учтена половина первоначальной стоимости товара – 4 300 214,22 руб. (8 600 428,44 руб. : 2). В налоговом учете при расчете налогооблагаемой прибыли учитывается половина стоимости товара по данным налогового учета и половина транспортных расходов, всего на сумму 3 867 175,50 руб. (7 293 380 руб. : 2 + 440 971 руб. : 2). Также в налоговом учете учитываются полностью косвенные расходы на сумму 866 077,44 руб. Таким образом, всего в налоговом учете признается расходами сумма, равная 4 733 252,94 руб. (3 867 175,50 + 866 077,44).

Расходы в налоговом учете больше, чем в бухгалтерском, на 433 038,72 руб. (4 733 252,94 - 4 300 214,22). Следовательно, прибыль в налоговом учете меньше, чем в бухгалтерском, на эту же сумму, которая является налогооблагаемой временной разницей. Произведение этой суммы на ставку налога на прибыль – отложенное налоговое обязательство.

В бухгалтерском учете ЗАО «Бета» отложенное налоговое обязательство отражается такой проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

103 929,29 руб. (433 038,72 руб. х 24%) – признано в учёте отложенное налоговое обязательство.

В марте при реализации оставшейся части товара его стоимость в бухгалтерском учете составит 4 300 214,22 руб.

В налоговом учете остались только прямые расходы: часть стоимости товара - 3 646 690 руб. (7 293 380 руб. : 2); транспортные расходы, относящиеся к остатку товара, - 220 485,50 руб. (440 971 руб. : 2). Общая сумма прямых расходов будет равна 3 867 175,50 руб. (3 646 690 + 220 485,5)

Расходы, учитываемые при расчете налога на прибыль, в налоговом учете меньше, чем в бухгалтерском, на 433 038,72 руб. (4 300 214,22 - 3 867 175,50). Следовательно, прибыль в налоговом учете больше, чем в бухгалтерском, на эту же сумму. Таким образом, в марте происходит погашение отложенного налогового обязательства, которое отражается в бухгалтерском учёте такой записью:

Потребление электроэнергии без договора: как избежать негативных правовых последствий. Организатор: Высш.школа госаудита МГУ

Шаг 1. Настройки для учета импортных товаров по ГТД

Необходимо произвести настройку функциональности 1С 8.3 через меню: Главная- Настройки – Функциональность:

Перейдем на закладку Запасы и установим флажок Импортные товары . После его установки в 1С 8.3 появится возможность вести учет партий импортных товаров по номерам таможенных деклараций. В документах поступления и реализации будут доступны реквизиты ГТД и страна происхождения:

Для проведения расчетов в валюте на закладке Расчеты установим флажок Расчеты в валюте и у.е.:

Шаг 2. Как оприходовать импортный товар в 1С 8.3 Бухгалтерия

Введем документ Поступление товаров в 1С 8.3 с указанием номера ГТД и страны происхождения:

Движение документа поступления будет таким:

По дебету вспомогательного забалансового счета ГТД отразятся сведения о количестве поступившего импортного товара с указанием страны происхождения и номером таможенной декларации. Оборотно-сальдовая ведомость по этому счету покажет остатки и движение товара в разрезе ГТД.

При реализации импортного товара есть возможность контроля наличия товара, перемещенного по каждой ГТД:

В программе 1С 8.3 Бухгалтерия на интерфейсе Такси для учета импорта из стран-членов таможенного союза внесены изменения в план счетов и появились новые документы. Подробнее об этом смотрите в нашем видео:

Шаг 3. Как учитывать импортные товары в качестве материальных ценностей, находящихся в пути

Если в период доставки необходимо учитывать импортные товары в качестве материальных ценностей, находящихся в пути, то можно создать дополнительный склад для учета таких товаров как склад Товары в пути:

Аналитика счета 41 может настраиваться по местам хранения:

Для этого в 1С 8.3 необходимо произвести настройки:

Перейдем по ссылке Учет запасов и поставим флажок По складам (местам хранения). Эта настройка в 1С 8.3 дает возможность включить аналитику места хранения и определять как будет вестись учет: только количественный или количественно-суммовой:

При фактическом поступлении товаров для изменения места хранения используем документ :

Заполним документ:

Оборотно-сальдовая ведомость по счету 41 показывает движения на складах:

Шаг 4. Заполнение документа ГТД по импорту в 1С 8.3

Предприятиям, осуществляющим прямые поставки импортного товара, необходимо отразить таможенные пошлины за поступивший товар. Документ ГТД по импорту в 1С 8.3 можно ввести на основании документа поступления:

или из меню Покупки:

Заполним документ ГТД по импорту в 1С 8.3 Бухгалтерия.

На закладке Главное укажем:

- Таможенный орган, которому оплачиваем пошлины и договор, соответственно;

- По какому номеру ГТД пришел товар;

- Сумма таможенного сбора;

- Сумму штрафов, если они есть;

- Поставим флаг Отразить вычет в книге покупок , если нужно отразить его в Книге покупок и автоматически принять НДС к вычету:

На вкладке Разделы ГТД вводим размер пошлины. Так как документ сформирован на основании, то 1С 8.3 уже заполнила определенные поля: таможенная стоимость, количество, документ партии и фактурная стоимость. Введем сумму пошлины или ставку % пошлины, после чего 1С 8.3 распределит суммы автоматически:

Проведем документ. Видим, что таможенные пошлины отнесены на себестоимость товара:

Более подробно изучить особенности оприходования товаров в случае, если в СФ поставщика указана ГТД, проверить регистрацию такого СФ в Книге покупок, изучить программу 1С 8.3 на профессиональном уровне со всеми нюансами налогового и бухгалтерского учета, от правильного ввода документов до формирования всех основных форм отчетности – мы приглашаем на наш . Подробнее о курсе смотрите в нашем видео:

В 3 квартале наша организация начинает работать с иностранными поставщиками напрямую в валюте (открыли валютный счет, произвели оплаты). Нам необходима информация,пошаговая инструкция по оплате и учету импортных товаров с видами документов, счетами расчетов, настройки договоров в 1С8..

В 1С: Бухгалтерия 8 необходимо определить условия договора в справочнике «Договоры». В поле «Вид договора» следует указать «с поставщиком» и выбрать валюту.

Для перечисления оплаты иностранному контрагенту используется документ «Платежное поручение исходящее». Операция – «оплата поставщику», счет учета 52. Счета по расчетам с поставщиком и авансам – 60.21 и 60.22 соответственно.

Обратите внимание: необходимо своевременно заполнять справочник «Валюты» для того, чтобы программа корректно рассчитывала рублевые суммы и курсовые разницы.

Поступление товара оформляется документом «Поступление товаров и услуг». Операция – «Покупка, комиссия». По кнопке «Цена и валюта» необходимо снять флажок «Учитывать НДС», т.к. стоимость товара не включает в себя сумму налога. При заполнении табличной части закладки «Товары» необходимо указать страну происхождения и номер ГТД.

При проведении должны сформироваться проводки:

Дебет 41.01 Кредит 60.21

Оприходован товар по контрактной стоимости

Дебет 60.21 Кредит 60.22

Зачтен аванс (если был)

Кроме того без корреспонденции по счетам бухгалтерского учета на Дебет ГТД будет отнесено соответствующее количество товара (только количественный учет).

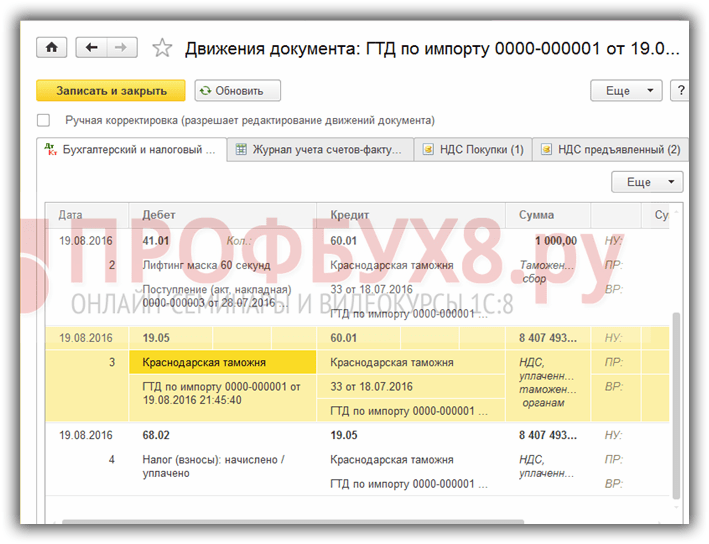

Отражение расходов по уплате таможенных сборов и пошлин, указанных в ГТД, осуществляется в документе «ГТД по импорту» (главное меню – Основная деятельность – Покупка). На закладке «Основная» указывается номер ГТД и суммы таможенных сборов, на закладке «Разделы ГТД» - информация о материальных ценностях и суммах таможенных платежей.

Дебет 41.01 Кредит 76.05

Сумма таможенной пошлины и таможенного сбора;

Дебет 19.05 Кредит 76.05

Таможенный НДС.

Прочие расходы (например, услуги таможенных брокеров) отражаются документом «Поступление дополнительных расходов».

При проведении формируются проводки:

Дебет 41.01 Кредит 60.21

Сумма расходов;

Дебет 19.04 Кредит 60.21

Сумма начисленного НДС.

Расходы, связанные с приобретением, но не включаемые в стоимость товаров, учитываются на счетах 44, 91 проведением документа «Поступление товаров и услуг».

Обоснование

На конкретном примере. Какие проводки сделать и как посчитать налоги при импорте

Условия примера: ООО «Прогресс» заключило импортный контракт

Если ваша компания на «упрощенке»

Компании на «упрощенке» уплачивают «ввозной» НДС в том же порядке, что и организации на общем режиме. Но принять налог к вычету они не могут.

ООО «Прогресс» заключило внешнеторговый контракт. По данному договору компания закупает у итальянского поставщика партию товаров стоимостью 61 000 евро. Согласно условиям договора право собственности на товары переходит к покупателю после таможенного оформления. В июле ООО «Прогресс» должно оплатить 30 процентов стоимости товаров в качестве аванса. Остальную часть стоимости товаров ООО перечислит в течение десяти дней после их таможенного оформления.

В июле 2012 года отражают аванс, уплаченный поставщику

ООО «Прогресс» перечислило предоплату иностранному поставщику 16 июля в размере 18 300 евро (61 000 EUR ? 30%). Курс Банка России на эту дату составляет (условно) 40,5112 руб/EUR. Бухгалтер ООО отразил уплату аванса следующей проводкой:

ДЕБЕТ 60 субсчет «Расчеты по авансам выданным» КРЕДИТ 52

- 741 354,96 руб. (18 300 EUR ? 40,5112 руб/EUR) - перечислена предоплата продавцу.

В августе 2012 года учитывают поступивший товар

Декларация на ввезенные товары зарегистрирована таможенниками 2 августа 2012 года. Таможенная стоимость товаров равна цене сделки - 61 000 евро. Курс Банка России на дату таможенного оформления (условно) - 40,6200 руб/EUR.

При ввозе товаров ООО уплатило пошлину в размере 5 процентов от их таможенной стоимости, то есть 123 891 руб. (61 000 EUR ? ? 0,6200 руб/EUR) ? 5%). А также таможенный сбор - 5500 руб.

Сумма НДС, уплаченного при ввозе, составила 468 307,98 руб. ((61 000 EUR ? 40,6200 руб/EUR + 123 891 руб.) ? 18%).

Важная деталь

Налоговая база по НДС при импорте включает таможенную стоимость товаров и ввозную пошлину.

Кроме того, ООО оплатило хранение товаров, их доставку и погрузку-разгрузку. Всего 75 000 руб. Согласно учетной политике ООО «Прогресс» бухгалтер относит данные расходы на стоимость товаров как в бухучете, так и при расчете налога на прибыль. В данном случае компания частично оплатила импортные товары. Поэтому бухгалтер сформировал стоимость товаров исходя из суммы, уплаченной поставщику в качестве аванса. К ней он добавил остальные 70 процентов договорной стоимости товаров по курсу на момент перехода права собственности.

Итак, бухгалтер отразил поступление товаров, уплату таможенных платежей и другие расходы следующими проводками:

ДЕБЕТ 76 КРЕДИТ 51

-123 891 руб. - оплачена ввозная таможенная пошлина;

ДЕБЕТ 76 КРЕДИТ 51

-5500 руб. - перечислен таможенный сбор;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

-468 307,98 руб. - уплачен «ввозной» НДС;

ДЕБЕТ 19 КРЕДИТ 68 субсчет «Расчеты по НДС»

-468 307,98 руб. - отражен уплаченный НДС;

ДЕБЕТ 76 КРЕДИТ 51

-75 000 руб. - перечислена оплата за хранение, доставку, погрузку-разгрузку товаров;

ДЕБЕТ 41 КРЕДИТ 60 субсчет «Расчеты за товары»

-2 475 828,96 руб. (741 354,96 руб. + (61 000 EUR ? 70% ? ? 40,6200 руб/EUR)) - учтены поступившие товары;

ДЕБЕТ 60 субсчет «Расчеты за товары» КРЕДИТ 60 субсчет «Расчеты по авансам выданным»

-741 354,96 руб. - зачтен аванс, уплаченный поставщику;

ДЕБЕТ 41 КРЕДИТ 76

-204 391 руб. (123 891 + 5500 + 75 000) - в стоимость товаров включены таможенная пошлина и таможенный сбор, расходы на хранение, доставку и погрузку-разгрузку;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

-468 307,98 руб. - принят к вычету уплаченный «ввозной» НДС.

На дату оплаты товаров определяют курсовую разницу

ООО «Прогресс» перечислило поставщику оплату в размере 70 про- центов стоимости товаров 7 августа 2012 года. Курс на эту дату (условно) - 41,7235 руб/EUR. Бухгалтер определил курсовую разницу и составил бухгалтерскую справку (см. ниже).

В учете бухгалтер сделал такие проводки:

ДЕБЕТ 60 КРЕДИТ 52

-1 781 593,45 руб. (61 000 EUR ? 70% ? 41,7235 руб/EUR) - перечислена оставшаяся часть оплаты за товары;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 60

-47 119,45 руб. (61 000 EUR ? 70% ? (41,7235 руб/EUR – – 40,6200 руб/EUR)) - учтена отрицательная курсовая разница.

В налоговом учете бухгалтер включил данную курсовую разницу в состав внереализационных расходов.