Добрый день, уважаемый читатель.

При покупке автомобиля за заемные средства будущий собственник вынужденно сталкивается с понятием кредитная история. Кредитная история является важным фактором, от которого зависят условия выдачи займа. В случае плохой истории банк может вообще отказать в кредите.

В этой статье Вы узнаете:

Роль ценовой премии в изменяющейся экономике отличается от той роли, которую мы приписываем ей в гипотетической и нереалистичной схеме, разработанной выше. Он не может полностью отказаться, не в последнюю очередь потому, что касается только кредитных операций, последствий изменений в денежных отношениях; Он никогда не может нейтрализовать процентные ставки. Это не может изменить тот факт, что деньги по существу наделены движущей силой, которой он владеет. Даже если все игроки должны знать, правильно и полностью количественные данные, относящихся к денежной массе в целом экономической системы, данные, которые будут происходить эти изменения, и что люди, будут затронуты первыми из них, они не были бы Ситуация с осознанием того, будет ли и в какой мере изменяться спрос на деньги, предназначенные для монетарных холдингов, и в какой последовательности и в какой степени изменятся цены на различные товары.

Приступим.

Нормативный документ, которые регламентирует все вопросы, связанные с кредитными историями, - это Федеральный Закон "О кредитных историях". Именно этот документ будет рассмотрен ниже.

Что такое кредитная история?

1) кредитная история - информация, состав которой определен настоящим Федеральным законом и которая хранится в бюро кредитных историй;

Премия за цены не могла аннулировать последствия изменений валютного союза в существенной степени и экономической значимости кредитных соглашений, если его внешний вид не будет предшествовать появлению изменений цен, вызванных изменениями в денежных отношениях. Но такие расчеты нецелесообразны, поскольку их производительность потребует полного знания будущих условий и оценок. Формирование ценовой премии не является результатом арифметической операции, которая может обеспечить адекватную информацию и может устранить неопределенность в отношении будущего.

5) субъект кредитной истории - физическое или юридическое лицо, которое является заемщиком по договору займа (кредита), поручителем, принципалом, в отношении которого выдана банковская гарантия или в пользу которого вынесено вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи либо алиментных обязательств и в отношении которого формируется кредитная история. Субъектом кредитной истории не является заемщик - участник накопительно-ипотечной системы жилищного обеспечения военнослужащих, которому предоставлен ипотечный кредит (заем) в соответствии с Федеральным законом от 20 августа 2004 года N 117-ФЗ "О накопительно-ипотечной системе жилищного обеспечения военнослужащих";

Это результат специфического понимания будущего промоутерами - и расчетов, основанных на таком понимании их. Это шаг за шагом, как только несколько актеров, а затем, последовательно, все больше и больше людей осознают, что рынок сталкивается с монетарными изменениями в денежных отношениях и, следовательно, с тенденцией Ориентирован в определенном направлении. Только в тот момент, когда люди начинают продавать или покупать, чтобы воспользоваться этим трендом, появляется первая цена.

Необходимо понимать, что ценовая премия является результатом спекуляций, которые предвосхищают изменения в денежных отношениях. Как и во всех других отношениях, касающихся особого понимание будущих событий, спекулянты могут ошибаться, инфляционные или дефляционное движение может остановить или могут замедлить и цены могут отличаться от того, что они ожидали. Повышенная склонность к покупке и продаже, которая генерирует ценовую премию, как правило, влияет на краткосрочные кредиты быстрее и в большей степени, чем долгосрочные кредиты.

Итак, кредитная история - это информация о человеке, которая позволяет оценить, насколько добросовестно он отнесся к выплате предшествующих займов. Обратите внимание, в кредитной истории содержится информация не только о кредитах, но и о долгах за кварплату, коммунальные услуги, услуги связи, а также о долгах по алиментам. Т.е. даже если человек ни разу в жизни не брал кредит, он все равно может иметь кредитную историю.

В той степени, что такие вещи случаются, то первая цена изначально влияет на краткосрочный кредитный рынок и только потом, при стечении всех сегментов рынка, влияет на долгосрочный кредитный рынок. С другой стороны, бывают ситуации, когда ценовая премия по долгосрочным кредитам возникает независимо от того, что происходит с краткосрочными кредитами. Это имело место, особенно в сфере международного кредита, в то время, когда существовал международный рынок энергичного капитала. Иногда кредиторы уверены в краткосрочных изменениях национальной валюты иностранной страны; Краткосрочные кредиты в этой валюте не связаны с какой-либо ценовой премией или связаны только с небольшой премией.

Физическое лицо, в отношении которого ведется кредитная история, называется субъектом кредитной истории.

Например, если Вы хотите узнать собственную кредитную историю, то Вы выступаете именно в роли субъекта.

Кредитная история состоит из следующих частей:

- Титульная.

- Основная.

- Дополнительная (закрытая).

- Информационная.

Наибольший интерес для наc представляет информационная часть:

В результате долгосрочные кредиты, предоставленные в этой валюте, можно было продавать только по более высокой ставке, чем кредиты, предоставленные одному и тому же должнику, но указанные в золоте или в иностранной валюте. Ценовой индикатор всегда остается следствием изменений покупательной способности, потому что то, что он генерирует, - это не изменение суммы денег, а эффекты, которые это изменение влияет на ценовую структуру. Только на последней стадии ускоренной инфляции все меняется. Паника зажжена денежной катастрофа, обмороки, заканчивающихся бизнес иллюзорного бум, не только характеризуются тенденцией падения цен безмерно, но увеличение сверх меры положительной ценовой премии.

4.1. Информационная часть кредитной истории субъекта кредитной истории - физического лица формируется для каждого оформленного заемщиком заявления о предоставлении займа (кредита). В информационной части кредитной истории субъекта кредитной истории - физического лица содержится информация о предоставлении займа (кредита) или об отказе в заключении договора займа (кредита), информация об отсутствии двух и более подряд платежей по договору займа (кредита) в течение 120 календарных дней с даты наступления срока исполнения обязательства по договору займа (кредита), которое не исполнено заемщиком. В отношении факта отказа кредитора заемщику в заключении договора займа (кредита) указываются:

1) сумма договора займа (кредита), по которому кредитором отказано заемщику в его заключении;

2) основания отказа кредитора заемщику в заключении договора займа (кредита) с указанием причины отказа;

3) дата отказа кредитора заемщику в заключении договора займа (кредита) или предоставлении займа (кредита).Никакая брутто-процентная ставка, независимо от того, насколько высока, больше не появляется в глазах потенциального кредитора, чтобы быть достаточно большой, чтобы компенсировать ожидаемые убытки от постоянно снижающейся покупательной способности денежной единицы. Он воздерживается от предоставления кредитов и предпочитает приобретать «реальные» товары.

Кредитный рынок подходит к концу. Более того, необходимо напомнить, что большая склонность классов к сохранению и накоплению капитала является лишь психологическим фактом, а не праксиологическим. Может случиться так, что эти люди, которым инфляционное движение приносит дополнительные деньги, не спасают и не инвестируют свои выгоды, а используют их для увеличения потребления. Невозможно предсказать с аподиктической определенностью, которая характеризует все теории экономической теории, каким образом будут действовать те, кто выигрывает от инфляции.

Таким образом в кредитной истории хранится как информация о выданных кредитах, так и информация о займах, в которых банк человеку отказал. Обратите внимание, если банк одобрил кредит, но Вы решили его не брать, то такая запись в кредитную историю не вносится.

В России в 2017 году кредитную историю проверяют в основном банковские организации, где человек пытается получить кредит. Т.е. можно сказать, что само понятие "кредитная история" у нас не очень распространено и мало кто целенаправленно пытается эту историю улучшить.

История может рассказать нам, что произошло в прошлом. Но она не может сказать нам, что то же самое произойдет в будущем. Было бы ошибкой иметь в виду, что инфляция также порождает капиталоемкие силы. Одним из его последствий является то, что он фальсифицирует операцию экономического расчета и учета. Это вызывает феномен иллюзорной и очевидной прибыли. Если проценты годового износа не определены, чтобы полностью учитывать тот факт, что замена используемого оборудования приведет к более высоким затратам, чем те, которые были необходимы для его покупки в прошлом, очевидно, что они недостаточны.

В некоторых зарубежных странах (например, США) кредитную историю проверяют повсеместно.

Например, человек не имеющий кредитной истории, не может в США взять квартиру в аренду. Поэтому люди там постоянно пытаются улучшить свою историю, специально берут небольшие кредиты и вовремя их возвращают.

Где хранится кредитная история?

Бюро кредитных историй

6) бюро кредитных историй - юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с настоящим Федеральным законом услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг;

Если продажа товарно-материальных запасов и продуктов является разницей между ценами, понесенными для их покупки, а проданные в связи с продажей передаются в баланс в качестве излишка, такая же ошибка совершается. Если считать, что рост цен на акции и недвижимость считается выигрышем, иллюзия не менее актуальна. Именно такие прославленные завоевания побуждают людей полагать, что инфляция ведет к общему процветанию. Они чувствуют себя счастливыми, становятся щедрыми за счет и наслаждаются радостями жизни.

Он украшает свои дома, строит новые резиденции и покровительствовает развлечениям. Расходуя некоторые очевидные выгоды, фантасмагорические результаты ошибок, они потребляют капитал. Неважно, кто эти траты. Они могут быть бизнесменами или спекулянтами акций. Они могут быть лицами, не облагаемыми налогом, которые обычно поглощают большую часть кажущегося дохода. Наконец, по мере роста инфляции все больше и больше людей осознают снижение покупательной способности. Для тех, кто лично не участвует в бизнесе и кто не знаком с фондовым рынком, основными сберегательными транспортными средствами являются накопление сберегательных вкладов, покупка облигаций и страхование жизни.

Бюро кредитных историй - это организация, которая занимается хранением данных. Обратите внимание, в России одновременно работают несколько бюро кредитных историй. Они сотрудничают с разными банками. Поэтому Ваша кредитная история может храниться как в одном из перечисленных бюро, так и в нескольких бюро одновременно (по частям).

Во всех этих видах сбережений вредит инфляция. Таким образом, экономия не поощряется, и, как представляется, проявляется экстравагантность. Предельная реакция общественности, «ускорение реальных ценностей», - это отчаянная попытка спасти некоторые останки от руин краха. Если рассматривать с точки зрения сохранения капитала, это не средство правовой защиты, а только опасная чрезвычайная мера. В лучшем случае она может сэкономить лишь часть сберегательных денег.

Поэтому главный тезис сторонников инфляционизма довольно хрупкий. Мы можем признать, что в прошлом иногда, но не всегда, инфляция приводила к вынужденным сбережениям и увеличению имеющегося капитала. Но это не означает, что в будущем это должно произвести те же последствия. Напротив, мы должны понимать, что, учитывая современные условия, более вероятно, что в инфляционных ситуациях силы, действующие в направлении потребления капитала, будут преобладать над теми, кто действует в направлении накопления капитала.

9) государственный реестр бюро кредитных историй - открытый и общедоступный федеральный информационный ресурс, содержащий сведения о бюро кредитных историй, внесенных в указанный реестр Банком России;

Список всех бюро кредитных историй Вы можете в любой момент получить на официальном сайте Банка России: cbr.ru

В любом случае конечный эффект таких изменений на сохранение, капитал и первоначальную процентную ставку зависит от конкретных данных, соответствующих каждому контексту. То же самое можно сказать, с необходимыми изменениями, о последствиях и аналогичных эффектах дефляционного или ограничительного движения.

Характерные особенности кредитной экспансии не зависят от такого конкретного созвездия рыночных данных. То, что стимулирует предпринимателя к запуску в некоторых проектах, - это не высокие цены и не низкие цены как таковые, а несоответствие между издержками производства и ожидаемыми ценами на продукцию. Снижение валового рыночного курса, поскольку оно вызвано кредитной экспансией, всегда приводит к тому, что проекты с доходностью выглядят так, будто раньше они не казались такими. Это обязательно порождает структуру инвестиционной и производственной деятельности, не соответствующую реальным поставкам товаров Капитала и который в конечном итоге обречен на крах.

В настоящее время в список входят 16 бюро , однако этот перечень может меняться.

Центральный каталог кредитных историй (ЦККИ)

8) Центральный каталог кредитных историй - подразделение Банка России, которое ведет базу данных, создаваемую в соответствии с настоящим Федеральным законом для поиска бюро кредитных историй, содержащих кредитные истории субъектов кредитных историй;

Тот факт, что иногда изменения цены, связанные с этим процессом, происходят на фоне общей тенденции увеличения покупательной способности и не приводят к превращению этой тенденции в явно противоположную, но только к тому, что можно назвать, в общем, стабильностью Цены меняют только некоторые аспекты процесса. Независимо от условий, несомненно, что никакие манипуляции со стороны банков не могут обеспечить капитальные товары для экономической системы. Для здорового развития производства необходимы дополнительные средства производства, а не деньги или фидуциарные средства.

Центральный каталог кредитных историй (ЦККИ) является единой базой данных, однако он содержит сокращенную информацию о кредитных историях. Из ЦККИ можно узнать только о том, в каком (каких) бюро хранится Ваша кредитная история. Доступ к центральному каталогу осуществляется на официальном сайте Банка России: cbr.ru

Бум кредитной экспансии построен на банкнотных песках и банковских депозитах. Бум может продолжаться только до тех пор, пока банки готовы обеспечить плавность всех кредитов, необходимых бизнесу для выполнения их чрезмерных проектов, в полном несогласии с реальной ситуацией с факторами предложения и оценками потребителей. Именно эта маржа дает им вводящий в заблуждение вид рентабельности. Изменение поведения банков не создает кризиса.

Это просто делает видимым широко распространенное несчастье ошибок, совершенных бизнес-фирмами в период бума. Любая попытка заменить несуществующие капитальные товары дополнительными средствами фидуциарных средств обречена на провал. Однако, как правило, банки в прошлом не доводили до крайности. Они были встревожены в то время, когда окончательная катастрофа была еще далеко. Как только приток дополнительных фидуциарных средств подошел к концу, хрупкий замок бума рухнет. Предпринимателям необходимо сократить свою деятельность, поскольку им не хватает средств, необходимых для продолжения своих проектов, рассчитанных на преувеличенные масштабы.

Срок хранения кредитной истории в бюро

1. Бюро кредитных историй обеспечивает хранение кредитной истории в течение 10 лет со дня последнего изменения информации, содержащейся в кредитной истории. Кредитная история аннулируется (исключается из числа кредитных историй, хранящихся в соответствующем бюро кредитных историй):

1) по истечении 10 лет со дня последнего изменения информации, содержащейся в кредитной истории;

2) на основании решения суда, вступившего в силу;

3) по результатам рассмотрения указанного в части 3 статьи 8 настоящего Федерального закона заявления субъекта кредитной истории в случае, если по результатам рассмотрения такого заявления принято решение о полном оспаривании информации, содержащейся в его кредитной истории.

Таким образом, кредитная история хранится в бюро в течение 10 лет . После истечения этого срока информация удаляется.

Однако обратите внимание, что срок отсчитывается не с момента погашения последнего кредита, а с момента последнего изменения информации.

Например, если Вы обращаетесь в банк для получения кредита и этот банк делает запрос в бюро кредитных историй, то информация о запросе банка также вносится в Вашу кредитную историю. Таким образом, срок начинает течь заново.

Еще одно важное замечание. Через 10 лет информация удалятся только в том случае, если не было никаких обновлений данных. Т.е. если водитель ежегодно берет кредиты, то сохраняется абсолютно вся информация. В том числе и по кредитам, которые были взяты более 10 лет назад.

Кто может проверить кредитную историю?

1. Бюро кредитных историй предоставляет кредитный отчет:

1) пользователю кредитной истории - по его запросу;

2) субъекту кредитной истории - по его запросу для ознакомления со своей кредитной историей;

3) в Центральный каталог кредитных историй - титульную часть кредитного отчета;

4) в суд (судье) по уголовному или гражданскому делу, находящемуся в его производстве, финансовому управляющему, утвержденному в деле о несостоятельности (банкротстве) субъекта кредитной истории - физического лица, а при наличии согласия руководителя следственного органа в органы предварительного следствия по возбужденному уголовному делу, находящемуся в их производстве, - дополнительную (закрытую) часть кредитной истории в соответствии с частью 13 настоящей статьи;

5) в федеральный орган исполнительной власти, уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, - титульную и основную части кредитной истории по его запросу;

6) нотариусу в связи с необходимостью осуществления проверки состава наследственного имущества при совершении нотариальных действий по выдаче свидетельства о праве на наследство - титульную, основную и дополнительную (закрытую) части кредитной истории;

7) в Банк России - по его запросу титульную, основную, дополнительную (закрытую) и информационную части кредитной истории. Формат и порядок предоставления информации из бюро кредитных историй устанавливаются Банком России.

В первом подпункте речь идет о пользователе кредитной истории:

7) пользователь кредитной истории - индивидуальный предприниматель или юридическое лицо, получившие письменное или иным способом зафиксированное согласие субъекта кредитной истории на получение кредитного отчета в целях, указанных в согласии субъекта кредитной истории;

Под пользователем в данном случае понимается организация, которая планирует выдать кредит. При этом банк не может по собственной инициативе получить кредитную историю собственного клиента. Сначала он должен получить письменное согласие человека на проверку .

Во втором подпункте упоминается субъект кредитной истории. Т.е. при желании Вы можете получить информацию о собственной кредитной истории в бюро. Предоставить ее Вам обязаны.

Как узнать свою кредитную историю?

Шаг 1. Поиск бюро.

1. Субъект кредитной истории вправе получить в Центральном каталоге кредитных историй информацию о том, в каком бюро кредитных историй хранится его кредитная история.

Чтобы узнать, в каком бюро хранится Ваша кредитная история, сделайте следующее:

1. Перейдите на сайт Банка России cbr.ru

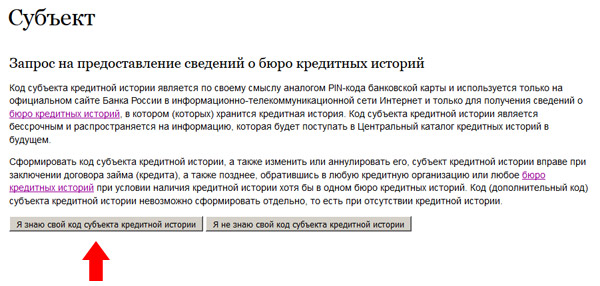

2. Нажмите на кнопку "Субъект":

3. Нажмите на кнопку "Я знаю свой код субъекта кредитной истории":

4. На следующей странице нужно в первую очередь подтвердить, что Вы ознакомлены с условиями передачи запроса через интернет (поставить соответствующую галочку). Только после этого появятся поля для ввода данных:

Введите ФИО, паспортные данные, код субъекта кредитной истории и адрес электронной почты. Именно на электронную почту будет выслана информация о бюро, где хранится Ваша кредитная история. Нажмите на кнопку "Отослать данные".

Примечание. Если Вы ранее заключали договоры о займах, то код субъекта кредитной истории Вам должен быть известен. Если же данного кода у Вас нет, то его можно получить в ближайшем банке. Обратите внимание, не во всех банках такая услуга бесплатна, поэтому рекомендую заранее уточнить стоимость по телефону и выбрать оптимальный вариант.

Шаг 2. Проверка кредитной истории.

После того, как Вы получите информацию о бюро, где хранится Ваша кредитная история, следует обратиться непосредственно в это бюро.

1. Найдите бюро в списке на сайте Банка России: cbr.ru

В перечне организаций указан в том числе официальный сайт бюро.

2. Перейдите на сайт бюро кредитных историй и найдите раздел с информацией для физических лиц. В этом разделе должны быть указаны способы получения кредитной истории.

2. Субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, один раз в год бесплатно и любое количество раз за плату без указания причин получить кредитный отчет по своей кредитной истории, в том числе с накопленной в соответствии с настоящим Федеральным законом информацией об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты.

Вы имеете право 1 раз в год бесплатно проверить кредитную историю . Причем 1 раз в год можно обратиться в каждое из бюро. Вторая и последующая попытки потребуют оплаты.

Обратите внимание, у разных компаний способы получения различны. На некоторых сайтах есть возможность сделать запрос в режиме онлайн, другие предлагают прислать документы заказным письмом или телеграммой. Единственный действительно бесплатный способ получения информации - это личное обращение в офис бюро. Однако это не всегда возможно, т.к. компании зарегистрированы в разных регионах.

3. Сделайте запрос удобным Вам способом.

7. Бюро кредитных историй, осуществив идентификацию субъекта кредитной истории, предоставляет ему кредитный отчет:

1) при личном обращении в бюро кредитных историй - в день обращения;

2) в ином случае - в срок, не превышающий трех рабочих дней со дня получения запроса.

При личном обращении кредитная история будет выдана Вам в день обращения . Обычно оформление документа занимает несколько минут.

Выдадут ли автокредит при плохой кредитной истории?

Однозначный ответ на этот вопрос дать невозможно. Большинство банков проверяют кредитную историю и вряд ли захотят связываться с человеком, имеющим ужасную кредитную историю (например, несколько кредитов, которые до сих пор не выплачены).

Тем не менее под плохой кредитной историей разные люди понимают разное. Для кого-то плохая кредитная история - это несколько просроченных платежей, для других - задолженность перед банками на миллионы рублей. Поэтому даже если Вы считаете, что кредитная история плохая, все равно попробуйте обратиться в несколько банков. Возможно, где-то удастся получить.

Как исправить кредитную историю?

Кредитная история не может исправиться без действий со стороны ее владельца. Естественно, существует возможность подождать 10 лет до удаления информации, однако такой вариант вряд ли подходит.

Поэтому сразу перейдем к другому способу, который предполагает постепенное улучшение кредитной истории :

1. Расплатитесь по всем имеющимся долгам по кредитам (а также за кварплату, коммунальные услуги, услуги связи и алименты). Пока эти долги не будут погашены, о восстановлении кредитной истории не может быть и речи.

2. Возьмите кредит на небольшую сумму и на небольшой срок. Вносите платежи строго в оговоренное время. После этого банки согласятся выдать Вам кредит на большую сумму.

3. Если постепенно увеличивать размер кредитов и выплачивать их вовремя, то рано или поздно банки начнут Вам доверять.

Как восстановить кредитную историю?

Еще один важный вопрос - это ошибки в кредитной истории и их предотвращение. Иногда банки забывают вовремя передать информацию в бюро кредитных историй и это ведет к тому, что хотя человек вносит все платежи своевременно, кредитная история все равно становится плохой. Однако такие ошибки можно исправить.

3. Субъект кредитной истории вправе полностью или частично оспорить информацию, содержащуюся в его кредитной истории, подав в бюро кредитных историй, в котором хранится указанная кредитная история, заявление о внесении изменений и (или) дополнений в эту кредитную историю.

Для этого нужно подать заявление в соответствующее бюро кредитных историй. К заявлению рекомендую приложить доказательства Вашей правоты. Например, квитанции, подтверждающие своевременное внесение платежей по кредиту.

В этом случае бюро кредитной истории обязано провести дополнительную проверку информации, для этого данные будут запрошены в банке. После этого бюро обновит кредитную историю.

Если Вы не согласны с решением бюро, то можете обжаловать решение в суде.

В завершение хочу отметить, что кредитная история является важным документом для автовладельца, приобретающего автомобиль за заемные средства. Поэтому рекомендую следить за своей кредитной историей и хотя бы раз в год проводить ее проверку.

— это информация, которая характеризует исполнение принятых на себя субъектом кредитной истории обязательств.

КИ — один из важных факторов

при принятии решения

о выдаче кредита

КИ — ваша финансовая

репутация в глазах банков

причины для отказа банка

Текущаяпросроченная

задолженность Большое

количество

кредитных

обязательств Мошеннический

кредит Банкротство Несвоевременная

оплата не только

текущих, но

и закрытых

кредитов Систематическая

задержка выплат

по кредиту

на долгий срок

Кредитные

обязательства

Данные в кредитную историю передаются банком, МФО, другими кредиторами.

Заявки на кредит

Данные в кредитную историю передаются банком, МФО, другими кредиторами.

Поручительства по кредитным

обязательствам

Данные в кредитную историю передаются организацией, в пользу которой вынесено решение суда о взыскании и/или Федеральным органом исполнительной власти (ФОИВ), уполномоченным на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов.

Неисполненные

обязательства по

внесению платы за: • услуги связи

• коммунальные услуги

• услуги связи

Данные в кредитную историю передаются Федеральным органом исполнительной власти (ФОИВ), уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов.

Неисполненные

алиментные

обязательства

Данные в кредитную историю передаются кредитной или страховой организацией, выдавшей гарантию.

Гарантия

Внимание

- Согласие СКИ (лицо, в отношении которого формируется кредитная история) на передачу данных в КИ не требуется.

- Срок хранения данных в КИ — 10 лет с момента последнего изменения данных

- Удалить кредитную историю — нельзя!

Информация, входящая в состав кредитной истории, отображается в кредитном отчете. (Пример КО)

Кредитный отчет (КО)

— документ, который содержит информацию, входящую в состав кредитной истории, и который бюро кредитных историй (БКИ) предоставляет СКИ по запросу.

- Понять насколько вы желанный клиент для банка

- Понять причину отказа в выдачи кредита

- Контролировать состояние вашей кредитной истории

- Своевременно выявить наличие ошибки в кредитной истории, допущенной источником формирования;

- Исправить ошибки, если они имеются в вашей кредитной истории

- Улучшить качество своей кредитной истории, чтобы стать желанным клиентом банка

- Выявить факт мошенничества и подлога ваших персональных данных

C инструкцией по прочтению кредитного отчета можно ознакомиться

Единого централизованного бюро кредитных историй (бюро), в котором бы содержались все сведения о заемщике не существует. В РФ зарегистрировано более 20 бюро. Для того, чтобы не обращаться во все бюро, существует Центральный каталог кредитных историй. В нем хранится информация о том в каких бюро хранится кредитная история конкретного заемщика. Получить справку со списком БКИ их адресами и телефонами вы можете у нас на сайте.

В справке из ЦККИ вы увидите наименования и адреса бюро, в которые вам необходимо обратиться для получения информации из кредитной истории. Как правило, это 2-4 БКИ.

И практически всегда в списке вы увидите БКИ Эквифакс, т.к. Эквифакс занимает лидирующие позиции на рынке и в нем сосредоточено более 205,9 млн. кредитных историй.

Кредитную историю из бюро Эквифакс вы можете получить на этом сайте. Узнать, как получить кредитную историю из других бюро вы можете, обратившись непосредственно в эти бюро.

Почему стоит проверить свою кредитную

историю в БКИ «Эквифакс»?

Создайте Личный кабинет на портале, указав данные для авторизации, и заполните страницу с персональной информацией.

Придумайте логин и пароль для доступа к сайту.

Заполните все обязательные поля формы регистрации. После завершения регистрации перейдите к процедуре Подтверждения данных.

Для обеспечения безопасности ваших персональных данных требуется

подтверждение личности.

Способы подтверждения:

Необходимо указать реквизиты своего расчетного счета в банке, на который Эквифакс сделает перевод денежных средств на сумму до 3 рублей на ваш расчетный счет. Срок зачисления зависит от вашего банка и может занимать до 3-х рабочих дней. После получения суммы необходимо указать ее значение в личном кабинете. Если суммы совпадут, вы получите доступ к услугам сервиса. Срок оказания услуги до 3-х рабочих дней.

Стоимость услуги составляет 50 рублей.

Система CONTACT - первая российская система денежных переводов и платежей без открытия счета в Российской Федерации, странах ближнего и дальнего зарубежья.