В 2008 году, «СЗТ», ставил перед собой высокие финансовые цели, главные из которых:

1. поддержание рентабельности по EBITDA на уровне не ниже 40%;

2. обеспечение общего объема выручки не менее 25,9 млрд руб.;

3. обеспечение доли доходов от новых услуг в выручке не ниже 20%;

4. сокращение доли валютной составляющей в общей структуре долга;

5. повышение эффективности инвестиционной программы (предпочтение проектам со сроком окупаемости не более 3 лет (ШПД, МСС)).

6. улучшение показателей финансовой устойчивости и платежеспособности за счет сокращения объема чистого долга на 3,4 млрд руб. 1

Specific – конкретная. Поставленные цели предприятия не должны быть абстрактными.

Measurable – измеримая. Поддаются ли поставленные цели предприятия измерению? Можно ли проследить изменения по ходу ее достижения, снять первоначальное и конечное состояния?

Attainable – достижимая. В отличии от миссии предприятия, цели предприятия обязаны быть достижимы. Хватит ли на самом деле сил для достижения поставленной цели предприятия?

Realistic – реальная. Имеется ли у вашей предприятия потенциально достаточное количество ресурсов и возможностей для реализации цели предприятия?

Time bound – привязанная во времени. Обязательная характеристика цели предприятия, за какой промежуток вы собираетесь ее достичь.

|

Конкретность |

Измеримость |

Достижимость |

Значимость |

Определенность во времени |

||||||

Х- цель не соответствует данному критерию;

Y- цель соответствует

? – сложно сказать, соответствует ли цель данному критерию

Цели ОАО"Северо-Западный Телеком", соответствует практически всем требованиям SMART модели, благодаря хорошо сформулированным целям компания развивает свою деятельность в нужном направлении.

Нефинансовые критерии деятельности:

Внедрение современных принципов отчетности, выпуск ежеквартальной отчетности по МСФО;

Формирование нефинансовой отчетности: выпуск Отчета по корпоративной и социальной ответственности.

3. Финансовая стратегия в системе управления

Основная цель финансовой стратегии Северо-Западного Телекома – обеспечение долгосрочной инвестиционной привлекательности.

Успешная реализация инвестиционной программы, соблюдение сбалансированной бюджетной политики, подразумевающее, в первую очередь, строгий контроль над затратами, проводимые мероприятия по оптимизации бизнеса позволили сохранить высокую эффективность деятельности и обеспечить опережающий темп роста совокупных доходов над расходами и значительный рост чистой прибыли СЗТ в 2007 году.

Финансовая стратегия включает в себя следующие элементы:

Анализ и оценку финансово-экономического состояния компании;

Разработку учетной и налоговой политики;

Управление основным капиталом и амортизационную политику;

Управление оборотными активами и кредиторской задолженностью;

Управление заемными средствами;

Управление текущими издержками, сбытом продукции и прибылью;

Дивидендную и инвестиционную политику;

Оценку достижений компании и ее рыночной стоимости.

Стратегические цели компании – это один из немногих инструментов, позволяющих донести видение и понимание владельцев бизнеса (собственников, акционеров, инвесторов) до уровня рядовых сотрудников, четко определить стоящие перед сотрудниками задачи и установить систему мотивации. Таким образом, достигается единство целей на всех уровнях компании и остается только обеспечить их реализацию, а также контролировать степень достижения целей

Стратегические цели делятся на 4 перспективы (группы целей):

Финансы;

Клиенты;

Внутренние бизнес-процессы;

Обучение и развитие.

Перспектива «Финансы» включает в себя стратегические цели, относящиеся к финансовой составляющей. Обычно это цели, описывающие достижение определенного уровня прибыли, выручки, либо это могут быть цели позиционирования компании на рынке (например, доля компании на рынке, и т.п.). Так, совокупность целей данной перспективы отвечает на вопрос, что владельцы бизнеса ждут от данного бизнеса.

Следующая перспектива – «Клиенты» . Здесь собраны стратегические цели, направленные на удовлетворение потребностей покупателей товаров и услуг. Данные цели отвечают на вопросы, во-первых, кто обеспечит владельцев бизнеса тем, что они ждут от бизнеса, и во-вторых, что получат клиенты от данной деятельности.

Третья перспектива называется«Внутренние бизнес-процессы» . Здесь аккумулируются стратегические цели, обеспечивающие эффективное удовлетворение потребностей клиентов, что в свою очередь приводит к удовлетворению потребностей владельцев бизнеса.

Заключительная перспектива – «Обучение и развитие» . Необходимость данной перспективы обусловлена тем, что жизнь не стоит на месте, и сегодняшние эффективные бизнес-процессы завтра станут малоэффективными. Решение этой проблемы заключается в том, что в компании создаются предпосылки для будущей эффективной работы. Носителями этих предпосылок являются сотрудники компании, которые через обучение, повышение квалификации и другими методами повышают свой потенциал, что обеспечивает высокую конкурентоспособность компании в долгосрочной перспективе.

Руководство «Ростелекома» приняло стратегию на 2009-2013 гг., которая предполагает выделение средств в размере 82,3 млрд руб., чтобы стать по плану универсальным оператором. По прогнозу компании, в 2013 г. выручка составит 160,8 млрд руб., OIBDA будет равна 48,1 млрд руб. «Ростелеком» собирается достичь таких результатов посредством строительства сети, расширения перечня услуг, а также сотрудничества с межрегиональными компаниями «Связьинвеста», покупки компании в России, СНГ и Юго-Восточной Азии. Затраты на капвложения на приобретения компаний по расчетам должны составить 30-46,7 млрд руб. Существует несколько причин принятия такого плана «Ростелекома». Во-первых, замедление роста компании, во-вторых – усиление конкуренции. Так, доход компании от дальней связи уменьшится до 22,476 млрд руб., а доля на рынке частных пользователей - с 84% до 60%. В конце июня у «Ростелекома» было, по данным его отчета, 2,35 млрд руб. свободной наличности. Решать проблему снижения темпов роста компания планирует за счет освоения новых регионов и предоставления новых услуг. Так, «Ростелеком» планирует предоставлять услуги ШПД в 35 крупнейших городах России по Ethernet, а не DSL. Новая стратегия была инициирована «Связьинвестом» и его миноритарным акционером АФК «Система». ШПД в регионах неактивно развит. В этой связи «Ростелеком» и МРК смогут увеличивать доли, не вступая при этом в конкуренцию друг с другом. Мнения аналитиков по поводу эффективности стратегии «Ростелекома» разделились. Компания рассчитывает наращивать средства, предлагая услуги беспроводной связи. В этом ключе она может натолкнуться на дополнительные затраты, а в условиях финансового кризиса найти финансовые средства будет проблематично. Кроме того, на рынке существует сильная конкуренция. Другая часть экспертов предполагает, что план «Ростелекома» вполне реализуем, т.к. оператор имеет все возможности для такого действия: во-первых, развитую инфраструктуру, во-вторых, господдержку. Таким образом, принятая стратегия «Ростелекомом» крайне сложная. Однако есть варианты ее реализации. Эксперты сходятся во мнении, что в рамках финансового кризиса наращивать капитал достаточно проблематично. «Ростелеком» ищет альтернативные пути развития в сложившейся ситуации, и это, как говорят аналитики, вполне логично.

Рассматривая стратегический менеджмент с очень прагматичной точки зрения, можно однозначно утверждать, что если не будут определены цели организации, то, конечно же, в полной мере система работать не будет.

Цели предприятия – это конкретные показатели с конкретными значениями, которые должна достигнуть компания за плановый период.

К сожалению, не во всех компаниях, занимающихся постановкой стратегического управления, есть цели. Более того, в некоторых компаниях при , когда доходят до разработки целей, менеджеры начинают понимать, чем им все это грозит и, естественно, пытаются всячески саботировать этот процесс.

Ведь, если будут четко расписаны цели организации, то потом можно будет проконтролировать их исполнение, и, кроме того, нужно будет отвечать за их достижение. А когда в компании все "туманно и расплывчато", легче уйти от ответственности.

Преимущества формализованной постановки целей организации.

1. Если цели организации не сформулированы или непонятны, имеется опасность совершения действий, не соответствующих целям предприятия. Формализация целей организации побуждает к их обсуждению внутри компании, что уменьшает риск непонимания или неполного понимания.

2. Если цели предприятия четко определены, возможные конфликты между ними могут быть с большей вероятностью обнаружены и устранены в процессе согласования целей.

3. Точное определение критериев оценки деятельности компании в целом необходимо во всех случаях, за исключением разве что случая, когда формализованное их объявление делается для "пропаганды", скрывающей истинные цели организации.

Критерии целей организации (SMART-критерии)

При разработке и формализации целей организации необходимо помнить, что цели должны удовлетворять пяти критериям.Их часто называют SMART* -критериями:

* SMART – это аббревиатура английских слов: Specific (конкретный), Measurable (измеримый), Achievable (достижимый), Relevant (значимый), Timed/Timed-bound (определенный во времени).

Конкретность целей организации (Specific)

Не должно быть формулировок типа "повышение эффективности работы предприятия", т.к. при этом не определено, что такое эффективность и какое значение эффективности должно быть достигнуто.Кстати, для того, чтобы цели предприятия были конкретны и понятны всем сотрудникам, в компании должен быть разработан глоссарий, в котором бы расшифровывались все термины.

В частности, все, что касается формулировок целей организации, должно быть расшифровано в Положении о стратегическом управлении. Естественно, что сотрудники компании должны иметь доступ к данной информации.

Измеримость целей предприятия (Measurable)

Если цель предприятия нельзя измерить, то ее невозможно контролировать, поэтому при утверждении какого-либо показателя в качестве цели необходимо определить, как этот показатель будет рассчитываться.Может показаться, что данный критерий является излишним, т.к. если цель организации конкретна, то она, естественно, измерима.

С одной стороны, это вполне логично, но, с другой стороны, на практике может оказаться так, что измерить эту цель очень сложно или измерение конкретной цели стоит очень дорого для компании.

Например, такая цель компании как доля рынка для некоторых организаций может быть очень сложно измеримой, хотя она является вполне конкретной и для нее можно устанавливать целевые значения, но, по факту, для ее измерения могут понадобиться значительные финансовые и временные ресурсы.

Достижимость (реализуемость) целей компании (Achievable)

С одной стороны, цели компании должны быть напряженными, то есть для того, чтобы их достичь, необходимо эффективно работать, но с другой стороны, цели организации должны быть реальными.Если цели предприятия легко достижимы, то это расхолаживает сотрудников. Если же каждый раз цели организации ставятся завышенными, то у сотрудников возникает психологическая неприязнь к работе.

Получается, что сотрудники компании могут стараться изо всех сил, но то и дело не достигать цели предприятия. Такая модель работы может привести к тому, что, даже если потом поставить реальную цель, то достичь ее не смогут, т.к. уже "привыкли" к недостижимости целей организации.

Кроме того, нужно учитывать еще и такой важный момент при проверке выполнимости критерия достижимости целей организации: чаще всего цель у предприятия не одна, поэтому важной задачей при постановке целей является их согласование.

Может быть так, что цели предприятия будут противоречивы, поэтому при установке численных значений нужно определять диапазоны, в которых данные цели могут быть совместными.

Под противоречивостью подразумевается то, что конкретные значения выбранных показателей одновременно не могут быть достигнуты. К примеру, компания запланирует увеличить прибыль и одновременно существенно сократить суммарные затраты.

Понятно, что при определенных значениях данных целей организации (прибыли и затрат) такое может быть нереальным. Это значит, что во время определения самих значений целевых показателей нужно внимательно следить за тем, чтобы они были одновременно выполнимы.

Для этого лучше использовать расчетную модель стратегического планирования, составленную, например, в электронных таблицах.

Значимость целей организации (Relevant)

При определении целевых показателей предприятия, с одной стороны, хочется, чтобы в системе стратегического планирования было задействовано как можно больше показателей, чтобы получился как можно более комплексный охват всей деятельности компании.Но, с другой стороны, чем больше показателей, тем сложнее система, кроме того, самим же менеджерам будет сложно ориентироваться и принимать решения, если показателей будет слишком много.

Поэтому при выборе целей компании нужно обязательно оценивать их с точки зрения значимости, и каждый раз задаваться вопросом о целесообразности их использования.

Определенность во времени целей предприятия (Timed/Timed-bound)

Естественно, что когда компания разрабатывает стратегический план и устанавливает для себя цели, обязательно нужно определиться с периодом планирования. Поэтому в процессе постановки целей организации нужно всегда привязывать их к конкретным срокам.Если этого не сделать, то будет не понятно, а когда же проводить план-фактный контроль достижения целей компании. Кроме того, нужно учитывать еще и такой важный момент, как возможная корректировка целей предприятия в ходе реализации стратегического плана компании.

Пересмотр цели организации может быть связан с тем, что определенные факторы не были учтены или были учтены неправильно. При этом может быть заранее определен временной промежуток, после которого могут быть произведены такие корректировки целей предприятия.

С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании.

Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании .

Цели организации – обязательный элемент стратегического плана компании

Если у компании нет целей, то сложно будет потом понять, добилась ли компания нужных результатов или нет. Ведь если не знаешь, чего хочешь, как можно понять, получил ты это или нет. При постановке стратегического управления и разработке стратегического плана цели организации обязательно должны быть.Возможно, поначалу у компании не будет общего дерева стратегических целей, но цели должны быть хотя бы по каждому проекту развития, которые вытекают из разработанной стратегии.

Таким образом, можно смело утверждать, что если у компании нет целей, то у нее нет и стратегического плана, и нет системы стратегического управления, которая обеспечивала бы разработку и реализацию такого стратегического плана.

Это, казалось бы, очевидное утверждение, но, тем не менее, мне довольно часто приходилось встречаться с такой вот ситуацией. Выполняя консалтинговые проекты по постановке менеджмента, от директоров я мог услышать примерно такой вопрос.

Они говорили, что до этого привлекали консалтинговую компанию, которая им помогала решить задачу постановки стратегического менеджмента. Но потом, посмотрев на разработанные материалы, директора с удивлением спрашивали: "А где же здесь цели организации?".

По сути, в их стратегических планах была только стратегия, то есть направления движения, но не были определены границы, до которых нужно двигаться по данным направлениям, а именно не были определены цели предприятия.

Консультанты, выполнявшие данные проекты, смогли убедить директора, что так все и должно быть. То есть цели компании, конечно же, нужны, но сейчас можно без них обойтись, а потом как-нибудь нужно не забыть их разработать.

Таким образом, проверить выполнение стратегии было невозможно. Если все так и оставить, то сотрудники потом будут говорить, что двигались в нужном направлении, но если не были определены критерии, то результативность такого движения определить будет очень сложно.

Практические аспекты разработки целей организации

Итак, цели предприятия – это набор конкретных показателей, характеризующих эффективность как компании в целом (стратегические показатели) так и объектов нижнего уровня (бизнес-процессы, проекты, центры финансовой ответственности – ЦФО).Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования . Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь.

Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге "Стратегическое управление и эффективное развитие бизнеса" , а электронная модель входит в состав CD-решения "Стратегическое управление предприятием" (там можно найти большое количество примеров стратегических планов различных компаний).

Из вышесказанного следует, что разработка целей предприятия является одним из самых сложных этапов в составлении стратегического плана компании.

Кстати, необходимо обратить внимание на одну очень важную особенность выполнения всей этой работы (от проведения стратегического анализа до формирования стратегического плана и обеспечение необходимых условий для его выполнения).

Несмотря на то, что есть вроде как линейная последовательность действий по разработке стратегического плана , на практике очень редко получается сделать все с одного захода.

Проблема здесь вот в чем. Когда занимаешься составлением стратегического плана (впрочем, как и любого другого) возникает такой вопрос – с чего нужно начинать: с проведения анализа или с разработки целей организации.

С одной стороны, начинать нужно с проведения стратегического анализа . Но, с другой стороны, когда проводишь какой-то анализ, то нужно заранее иметь хотя бы какие-то ориентиры по целям компании.

В противном случае проведение анализа может затянуться и не факт, что он приведет к какому-то нужному результату. Получается, что этот анализ нужно как-то ограничить, задать какие-то хотя бы ориентировочные рамки.

Таким образом, выходит так, что на практике получить более-менее нормальный стратегический план можно только путем итераций – последовательного приближения к нужному решению. То есть линейная последовательность на самом деле превращается в циклическую.

Вполне возможно, что помимо стратегического анализа нужно будет провести комплексную диагностику компанию . Технологию комплексной диагностики (анализа) компании нужно будет применить не только к факту, но и к плану.

Это значит, что сначала проводится анализ фактического состояния: оценивается действующая на текущий момент времени стратегия (в т.ч. и ее маркетинговая составляющая , как одна из наиболее важных), организационно-функциональная модель, работающий персонал и то какого финансово-экономического состояния это все позволяет достигать. При оценке последнего аспекта, естественно, придется анализировать и действующую бюджетную модель компании.

Затем после завершения первой версии комплексной диагностики разрабатывается новая стратегия, новая система маркетинга, новая организационно-функциональная модель, определяются требования к персоналу и план по его приведению в соответствие этим требованиям, а также строится новая бюджетная модель, с помощью которой производится оценка финансово-экономической составляющей новой (теперь уже плановой) версии ныне действующей компании.

Понятно, что так может повториться несколько раз. Хотя очень уж увлекаться не нужно. Иногда попытка получить идеальное решение обходится потерей времени и своих конкурентных позиций.

Еще один момент, на который нужно обратить внимание, связан с определением того какие цели для компании являются первичными, а какие вторичными.

Зачастую среди стратегических целей компании доминируют финансово-экономические. Среди таких стратегических показателей могут быть, например, чистая прибыль, рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д.

Возникает вопрос: какова должна быть последовательность планирования целей организации, то есть с каких целей начинать, к каким потом переходить и какие должны быть на конце цепочки.

Опять-таки при глубоком изучении данного вопроса можно придти к выводу о том, что и в этом случае линейная последовательность превращается в циклическую.

То есть придется как минимум два раза пройтись по всей цепочке. Начать можно с некоторых прикидок (точнее говоря, желательных минимальных значений) по стратегическим показателям, а затем с такого глобального уровня опускаться на более нижний.

Таким образом, после получения ориентира по стратегическим показателям нужно будет спланировать операционные и затем в соответствии с разработанной бюджетной моделью рассчитать точные значения стратегических показателей.

Если таковыми преимущественно являются финансово-экономические показатели, то они как раз и будут содержаться в финансовых бюджетах , которые составляются на основе операционных.

Понятно, что при планировании по этой цепочке также возможно придется пройтись не один раз.

Примеры дерева целей компании

Есть разные подходы к разработке дерева целей для конкретной компании. Далее рассмотрены несколько примеров дерева целей организации.Дерево целей организации (пример для оптовой торговой компании)

Пример дерева целей для торговой компании, занимающейся продажей электротехнического оборудования, приведен на рисунках 1-5 . В этом примере все цели организации разбиты на пять групп (см. Рис. 1 ).Рис. 1. Пример архитектуры дерева целей организации

Корпоративные цели предприятия – это набор основных показателей для компании в целом. Другими словами, можно сказать, что корпоративные цели организации – это стратегические показатели компании.

Корпоративные цели предприятия определяют основные показатели роста компании. В данном случае эти показатели роста включали в себя три основные цели (см. Рис. 2 ).

Рис. 2. Пример дерева корпоративных целей организации

Компания планирует активно расти за счет развития дилерской сети, которая должна охватить не менее 70 регионов.

При этом объем продаж на уже существующих рынках должен вырасти на 50%. Причем эта цель разбивается на две подцели.

Доля постоянных клиентов должна быть свыше 40%, а доля крупных клиентов свыше 30%.

Несомненно, в компании была принята определенная классификация клиентов по критериям, на основе которых можно было определить, какие клиенты являются постоянными и какие крупными.

Кроме этих целей, компания планирует увеличить в два раза объем продаж сопутствующей продукции.

Продуктовые цели организации в данном примере определяют доли продаж по ассортиментным позициям компании (см. Рис. 1 ).

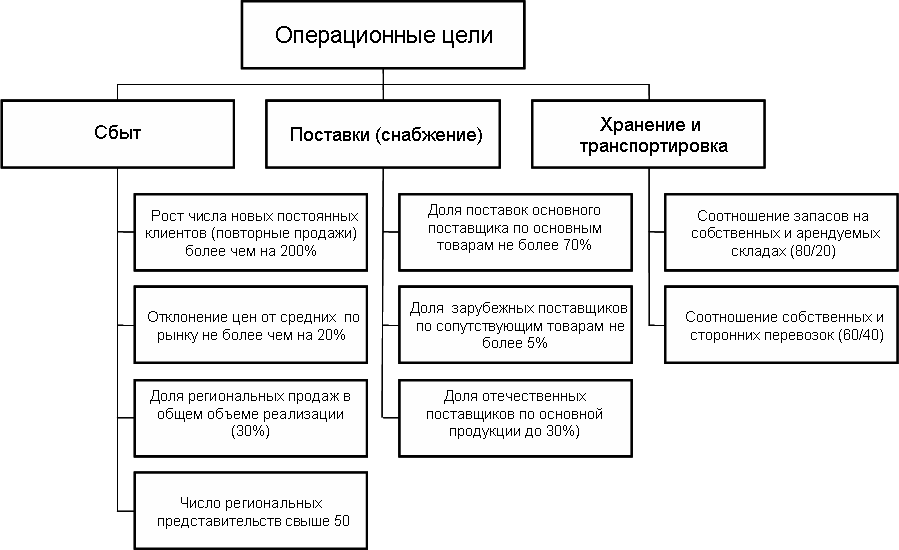

Операционные цели предприятия определяют плановую эффективность реализации основных бизнес-функций компании. В представленном примере выделены основные три группы операционных целей (см. Рис. 3 ).

Рис. 3. Пример дерева операционных целей предприятия

Операционные цели по бизнес-функции "Сбыт" включают в себя четыре показателя.

Планируется увеличить число новых постоянных клиентов на 200%. При этом отклонение цен от средних по рынку не должно составлять более 20%.

В регионах должно быть продано не менее 30% от общего объема реализации, а число региональных представительств должно составить не менее 50.

Что касается целевого показателя, связанного с постоянными клиентами, то оказывается, что он не всегда положительно сказывается на бизнесе. По крайней мере, для некоторых бизнесов увеличение числа постоянных клиентов наоборот настораживает менеджеров.

Например, директор одной розничной сети, занимающейся реализацией аудио-видео продукции, говорил, что постоянные клиенты для них на самом деле далеко не подарок.

Объяснял он это достаточно просто. Гораздо выше вероятность того, что продавцы торговых точек будут подставлять "левый" товар постоянными покупателям, чем тем, который они в первый раз видят.

Для этого в компании постоянно тасовали продавцов, то есть переводили с одной торговой точки на другую. Делали это достаточно часто, т.к. продавцы довольно-таки быстро "заводили знакомства" с постоянными клиентами и начинали продавать им "левый" товар.

По бизнес-функции "Снабжение" в рассматриваемом примере (см. Рис. 3 ) определено три целевых показателя.

Доля поставок основного поставщика не должна превышать 70%. Изначально компания создавалась как дистрибьютор одного из иностранных поставщиков. Со временем стала ужесточаться конкуренция, поэтому необходимо было изыскивать резервы для экономии затрат.

В то же время качество продукции отечественных поставщиков постепенно улучшалось, а затраты на приобретение их продукции (цены + транспортные затраты) были ниже чем у зарубежных компаний. Поэтому данная компания постепенно решила увеличивать долю отечественных поставщиков.

Что касается сопутствующих товаров, то здесь сразу же была избрана стратегия, ориентированная на отечественных поставщиков.

В части бизнес-функции "Хранение и транспортировка" установлено два целевых показателя. Компания планирует ориентироваться на развитие собственной складской системы, поэтому соотношение собственных и арендуемых складов должно составить 80% на 20%.

В части транспорта также компания планирует преимущественно (60% на 40%) опираться на собственные силы. В большей степени такие решения вызваны тем, что пока еще в нашей стране не достаточно развит рынок аутсорсинга логистических услуг.

Компания просто боялась отдавать эти функции на сторону, поскольку не смогла найти надежных контрагентов, которые не создали бы проблем при работе с клиентами.

Управленческие цели организации разбиты на восемь групп, каждая из которых соответствует основным функциям управления, реализуемым в данной компании (см. Рис. 4 ).

Рис. 4. Пример дерева управленческих целей компании

Система маркетинга компании должна позволить добиться того, чтобы на маркетинговые исследования и на рекламу доля затрат в обороте не превысила 2% и 10% соответственно. При этом, естественно, должны быть выполнены показатели по продажам.

За счет более грамотного управления финансами финансовый цикл не должен превышать 35 дней. Система экономического управления должна обеспечивать контроллинг всех затрат, доля которых превышает 1% от суммарных затрат.

Следует отметить, что не редко именно кризисы заставляют компании больше внимания уделять развитию системы управления и повышению эффективности работы (см. книгу "Кризис – афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании").

Взаимосвязь целей и стратегии компании

Необходимо обратить внимание на такой важный момент как четкая взаимосвязь между целями организации и стратегией достижения целей. И еще очень важно сделать так, чтобы цели предприятия и стратегия были четко зафиксированы на бумаге и доведены до всех топ-менеджеров.На практике при разработке стратегического плана можно немного изменить последовательность действий. А именно, сначала разработать первую версию стратегии компании, то есть определить основные направления движения, а затем сформулировать цели организации – определить точные количественные параметры границ движения по выбранным направлениям.

А затем нужно опять вернуться к стратегии и привести в полное соответствии цели и стратегию компании. Такой подход вполне оправдан, т.к. он в итоге дает нужный результат и при этом психологически легче воспринимается.

Поэтому довольно часто компании его применяют. Но при этом очень важно пройтись по циклу цели?стратегия хотя бы два раза, иначе может получиться несогласованный стратегический план.

Например, когда в одной компании, работающей в пищевой отрасли, разрабатывали стратегической план, то решили пойти сначала от стратегии, а потом разработать цели организации и согласовать их со стратегией.

Компания первый раз разрабатывала стратегический план, поэтому опыта подобной работы еще не было. В результате по некоторым позициям получилось так, что цели не были согласованны со стратегией.

Одним из самых важных стратегических показателей компании была прибыль. Но при этом по некоторым позициям стратегия была направлена на достижение других показателей.

Ситуация усложнялась еще и тем, что стратегический план не был зафиксирован на бумаге, поэтому контроль исполнения стратегического плана значительно усложнялся. К примеру, генеральный директор стал разбираться почему прибыль компании не растет желаемыми темпами, но при этом рост продаж в натуральных показателях значительно обгоняет рост прибыли.

В дирекции по маркетингу и продажам утверждали, что при разработке стратегического плана была установка, согласно которой продукция компании должна была присутствовать даже в самом отдаленном уголке региона, в котором работала компания.

Естественно, что это приводило, во-первых, к большим транспортным затратам, а, во-вторых, к небольшой марже, т.к. в деревнях и селах приобретали в основном самую дешевую продукцию.

Безусловно, в результате реализации такой стратегии прибыль снижалась, хотя при этом показатель охвата рынка увеличивался.

При разработке стратегического плана компании на следующий год уже были учтены предыдущие ошибки, и все основные моменты были зафиксированы на бумаге, согласованы со всеми топ-менеджерами и утверждены генеральным директором.

Итак, цели организации являются одним из важнейших элементов стратегического плана и вообще системы управления компании. Для эффективного управления предприятием важно не только научиться разрабатывать цели, но и обеспечить условия, необходимые для их успешного достижения.

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме "Стратегическое управление и эффективное развитие бизнеса" , который проводит автор данной статьи -

Стратегические цели финансовой деятельности предприятия представляют собой описанные в формализованном виде желаемые параметры его конечной стратегической финансовой позиции, позволяющие направлять эту деятельность в долгосрочной перспективе и оценивать ее результаты.

формирование стратегических целей финансовой деятельности требует предварительной их классификации по определенным признакам. С позиций финансового менеджмента эта классификация стратегических целей строится по следующим основным признакам (рис. 4.6).

1. По видам ожидаемого эффекта стратегические цели финансовой деятельности предприятия подразделяются на экономические и внеэкономические.

Экономические цели финансовой стратегии прямо связаны с ростом стоимости предприятия или достижением иных экономических результатов финансовой деятельности в рассматриваемой перспективе.

Внеэкономические цели финансовой стратегии связаны с решением социальных задач, обеспечением экологической безопасности, повышением статуса и репутации предприятия и т.п. Хотя реализация этих стратегических целей не связана прямо с ростом стоимости предприятия, их косвенное влияние на формирование этой стоимости может быть довольно ощутимым.

- По приоритетному значению стратегические цели финансовой деятельности подразделяются следующим образом:

Основные стратегические цели финансовой деятельности. В эту группу входят наиболее важные стратегические цели, непосредственно направленные на реализацию главной цели финансовой деятельности в разрезе основных ее аспектов.

Вспомогательные стратегические цели финансовой деятельности. В состав этой группы входят все иные экономические и внеэкономические цели финансовой деятельности предприятия.

- По доминантным сферам (направлениям) финансового развития выделяют следующие стратегические цели:

Цели повышения эффективности использования финансовых ресурсов. Эти цели связаны с оптимизацией направлений распределения финансовых ресурсов по сферам хозяйственной деятельности и стратегическим хозяйственным единицам по критерию увеличения стоимости предприятия (или по другому экономическому критерию, обеспечивающему это возрастание).

Цели повышения уровня финансовой безопасности предприятия. Они характеризуют комплекс целей, направленных на обеспечение финансового равновесия предприятия в процессе его стратегического развития и предотвращающих угрозу его банкротства.

Цели повышения качества управления финансовой деятельностью. Система этих целей призвана обеспечить повышение качественных параметров управления всеми аспектами финансовой деятельности - его результативности, коммуникативности, прогрессивности, надежности, реактивности, адаптивности и т.п.

- По направленности действия. Этот признак классификации группирует стратегические финансовые цели в следующем разрезе:

Цели, направленные на преодоление внешних угроз. Такие цели призваны обеспечить нейтрализацию ожидаемых негативных последствий развития отдельных факторов внешней финансовой среды.

Цели, направленные на преодоление слабых внутренних позиций. Система таких целей призвана усилить отдельные аспекты финансовой деятельности, идентифицированные стратегической финансовой позицией предприятия как слабые.

- По объектам стратегического управления. В соответствии с концепцией стратегического менеджмента по этому признаку цели разделяются следующим образом:

финансовые цели отдельных функциональных направлений хозяйственной деятельности, финансовые цели этой группы связаны с формированием, развитием и обеспечением эффективной деятельности выделяемых стратегических направлений хозяйственной деятельности. По отношению к целям других функциональных стратегий предприятия финансовые цели играют преимущественно поддерживающую роль.

финансовые цели отдельных стратегических хозяйственных единиц. Такие цели связаны с финансовой поддержкой формирования и развития „центров ответственности" различных типов и корреспондируются с целями их стратегий.

- По характеру влияния на ожидаемый результат выделяют следующие цели финансовой стратегии:

Поддерживающие стратегические цели. Эта группа стратегических целей направлена на обеспечение реализации прямых стратегических целей в процессе финансовой деятельности. К целям этой группы могут быть отнесены использование новых финансовых технологий, переход к новой организационной структуре управления финансовой деятельностью, формирование организационной культуры финансовых менеджеров и т.п.

Следует обратить внимание на то, что разделение стратегических целей по этому признаку носит несколько условный характер и связано с разным уровнем их приоритетности. Так, по отношению к главной стратегической цели финансовой деятельности все остальные цели можно рассматривать как поддерживающие.

- По периоду реализации выделяют следующие виды финансовых целей:

Краткосрочные стратегические цели. Эта группа целей, имеющих для предприятия стратегический характер, ставится обычно в рамках краткосрочных этапов стратегического периода. Эти цели носят, как правило, поддерживающий характер по отношению к основным долгосрочным стратегическим целям и характеризуют сроки завершения одного из этапов реализации основных целей.

Классификация стратегических целей финансовой деятельности не ограничивается перечисленными выше основными признаками. Она может быть дополнена с учетом специфики осуществления финансовой деятельности конкретных предприятий.

С учетом рассмотренных принципов классификации организуется процесс формирования стратегических целей финансовой деятельности предприятия. Этот процесс осуществляется по следующим основным этапам (рис. 4.7).

- формирование финансовой философии предприятия. Процесс формирования стратегических целей финансовой деятельности базируется на финансово философии конкретного предприятия, финансовая философия характеризует систему основополагающих принципов осуществления финансовой деятельности конкретного предприятия, определяемых его миссией, общей философией развития и финансовым менталитетом его основных учредителей и главных менеджеров.

- Учет объективных ограничений в достижении желаемых результатов стратегического финансового развития предприятия. В основе первоначальных подходов к формированию стратегических финансовых целей лежит идеальное представление или желаемый образ будущей стратегической финансовой позиции предприятия. Однако пред-

Формирование финансовой философии предприятия

І ¦¦«мі I - дшд

„ . Ж

Учет объективных ограничений в достижении желаемых результатов стратегического Финансового развития предприятия

формулировка главной стратегической цели финансовой деятельности поедприятия

я©- ?

Формирование системы вспомогс

формирование системы основных стратегических целей финансовой деятельности, обеспечивающих достижение ее главной цели

|(бgt;

Формирование системы вспомогательных, поддерживающих целей, включаемых в финансовую стратегию предприятия

Разработка целевых стратегических нормативов финансовой деятельности предприятия

Взаимоувязка всех стратегических целей и построение „дерева целей 4 финансовой стратегии предприятия

. у

Рисунок 4.7. Содержание и последовательность этапов формирования стратегических целей финансовой деятельности предприятия.

приятие отнюдь не свободно в выборе своих финансовых целей, соответствующих его идеальной будущей стратегической финансовой позиции. Оно может свободно избирать финансовую философию, показатель главной стратегической цели финансового развития, и даже

Окончательная индивидуализация всех стратегических целей финансовой деятельности предприятия с учетом требований их реализуемости

систему основных внеэкономических целей финансовой деятельности. Что же касается системы основынх стратегических экономических целей этой деятельности, они определяются с учетом объективных ограничений, не контролируемых финансовыми менеджерами предприятия.

Одним из таких объективных ограничений выступает размер предприятия. Небольшому предприятию недостаточность финансовых ресурсов не позволяет осуществлять диверсифицированную финансовую деятельность и выдвигать масштабные цели финансовой стратегии. Поэтому потенциал формирования финансовых ресурсов (отражаемый стратегической финансовой позицией по первой доминантной сфере) является важнейшим объективным ограничителем в достижении желаемых результатов стратегического финансового развития предприятия.

Вместе с тем, размер предприятия не всегда является единственным параметром объективных ограничений, определяющих широту и глубину выбора стратегических целей финансовой деятельности. Даже самое крупное предприятие не может охватить своими стратегическими целями все без исключения направления и формы финансовой деятельности с высоким уровнем ожидаемых ее результатов. В этом случае объективным ограничением выступает возможный объем финансовых ресурсов, направляемых на инвестирование, соразмерный потребностям обеспечения операционного процесса предприятия. Это объективное ограничение рассматривается в концепции „критической массы инвестиций", получившей развитие в последние годы. „Критическая масса инвестиций" характеризует минимальный объем инвестиционной деятельности, позволяющий предприятию формировать чистую операционную прибыль. Глобализация рынков, ускорение темпов технологического прогресса, снижение нормы отдачи капитала обусловливают постоянный рост „критической массы инвестиций", что при неизменных доходах усложняет экономическое развитие предприятий и снижает количественные параметры стратегических целей их финансового роста.

Ощутимые объективные ограничения в достижении желаемых результатов стратегического финансового развития предприятия накладывает его стратегическая финансовая позиция, определенная с учетом влияния внешних и внутренних факторов. Особенно сильно это проявляется для предприятий, стратегическая финансовая позиция которых находится в квадранте „слабость и угрозы".

И наконец, важным объективных ограничением, определяющим направленность стратегических целей финансовой деятельности предприятия, выступает стадия его жизненного цикла, определяющая не только возможности, но и потребности финансового развития.

- Формулировка главной стратегической цели финансовой деятельности предприятия. На этом этапе ранее рассмотренная главная

цель финансового менеджмента конкретизируется в определенном показателе. Безусловно, эта главная цель должна отражать рост рыночной стоимости предприятия в стратегическом периоде. Однако показатель стоимости предприятия является результатом не внутренней, а внешней его оценки („оценки рынком"). В условиях низкой ликвидности рынка ценных бумаг такая оценка существенно опаздывает. Поэтому в практике зарубежного финансового менеджмента в качестве главной стратегической цели финансового развития предлагается избирать показатель долгосрочного роста прибыли на одну акцию. Устойчивые темпы роста этого показателя лежат в основе возрастания рыночной стоимости предприятия в долгосрочном периоде. - формирование системы основных стратегических целей финансовой деятельности, обеспечивающих достижение ее главной цели.

В первой доминантной сфере, характеризующей потенциал формирования финансовых ресурсов, в качестве основной стратегической цели предлагается избирать максимизацию роста чистого денежного потока предприятия.

Во второй доминантной сфере, характеризующей эффективность распределения и использования финансовых ресурсов, при выборе стратегической цели следует отдавать предпочтение максимизации рентабельности собственного капитала предприятия.

В третьей доминантной сфере, характеризующей уровень финансовой безопасности предприятия, основной стратегической целью выступает оптимизация структуры его капитала (соотношение собственного и заемного его видов).

И наконец, в четвертой доминантной сфере, характеризующей качество управления финансовой деятельностью предприятия, в качестве основной стратегической цели нами рекомендуется избирать формирование эффективной организационной структуры управления финансовой деятельностью (формирование такой организационной структуры интегрирует в себе требования к квалификации финансовых менеджеров отдельных подразделений, потребность в объеме и широте информации для принятия управленческих решений соответствующего уровня, требования к технической оснащенности менеджеров, уровню используемых или финансовых технологий и инструментов, разграничение контрольных функций управления и т.д.).

Система основных стратегических целей финансовой деятельности может быть дополнена и другими их видами, отражающими специфику этой деятельности и менталитет финансовых менеджеров конкретного предприятия.

- формирование системы вспомогательных, поддерживающих целей, включаемых в финансовую стратегию предприятия. Система этих целей направлена на обеспечение реализации основных стратегических целей финансовой деятельности. Эти цели также рекомендуется формировать в разрезе доминантных сфер стратегического финансового развития предприятия.

- рост суммы чистой прибыли;

- рост объема амортизационного потока;

- минимизация стоимости капитала, привлекаемого из внешних источников и др.

- оптимизацию пропорций распределения финансовых ресурсов по направлениям хозяйственной деятельности;

- оптимизацию пропорций распределения финансовых ресурсов по стратегическим хозяйственным единицам;

- максимизацию доходности инвестиций и др.

- оптимизация структуры активов (доля оборотных активов в общей их сумме; минимальная доля денежных активов и их эквивалентов в общей сумме оборотных активов);

- минимизация уровня финансовых рисков по основным видам хозяйственных операций и др.

- рост образовательного уровня финансовых менеджеров;

- расширение и повышение качества информационной базы принятия финансовых решений;

- повышение уровня оснащенности финансовых менеджеров современными техническими средствами управления;

- повышение организационной культуры финансовых менеджеров и др.

формирование системы вспомогательных (поддерживающих) целей финансовой стратегии должно исходить из особенностей идентифицированной стратегической финансовой позиции предприятия и

* Зак I

быть направленным на преодоление внутренних слабых позиций и внешних угроз.

- Разработка целевых стратегических нормативов финансовой деятельности предприятия. Этот этап реализует требование количественной определенности формируемых стратегических целей всех уровней. В процессе этого этапа все виды стратегических финансовых целей должны быть выражены в конкретных количественных показателях - в сумме, темпах динамики, структурных пропорциях, сроках реализации и т.п. В процессе разработки целевых стратегических нормативов финансовой деятельности предприятия необходимо обеспечить четкую взаимосвязь между основными и вспомогательными стратегическими целями, с одной стороны, и обеспечивающими их конкретизацию целевыми стратегическими нормативами, с другой. Такая связь должна обеспечиваться в разрезе каждой доминантной сферы (направления) стратегического финансового развития предприятия.

Ini З іі ірііп [ГГ] [ТГ] [ГГ] [«Г]

Рисунок 4.8. Принципиальная схема построения „дерева целей" финансовой стратегии предприятия.

Формирование стратегических целей финансовой деятельности

Стратегические цели финансовой деятельности предприятия представляют собой описанные в формализованном виде желаемые параметры его конечной стратегической финансовой позиции, позволяющие направлять эту деятельность в долгосрочной перспективе и оценивать ее результаты.

Формирование стратегических целей финансовой деятельности требует предварительной их классификации по определенным признакам. С позиций финансового менеджмента эта классификация стратегических целей строится по следующим основным признакам (рис. 1.4).

1. По видам ожидаемого эффекта стратегические цели финансовой деятельности предприятия подразделяются на экономические и внеэкономические.

Экономические цели финансовой стратегии прямо связаны с ростом стоимости предприятия или достижением иных экономических результатов финансовой деятельности в рассматриваемой перспективе.

Внеэкономические цели финансовой стратегии связаны с решением социальных задач, обеспечением экологической безопасности, повышением статуса и репутации предприятия т.п. Хотя реализация стратегических целей не связана прямо с ростом стоимости предприятия, их косвенное влияние по формированию этой стоимости может быть довольно ощутимым.

2. По приоритетному значению стратегические цели финансовой деятельности предприятия подразделяются следующим образом:

Главная стратегическая цель финансовой деятельности . Как правило, она тождественна главной цели финансового менеджмента. Вместе с тем, ее формулировка может носить более развернутый характер с учетом особенностей финансовой деятельности конкретного предприятия.

Основные стратегические цели финансовой деятельности . В эту группу входят наиболее важные стратегические цели, непосредственно направленные на реализацию главной цели финансовой деятельности в разрезе основных ее аспектов.

Вспомогательные стратегические цели финансовой деятельности . В состав этой группы входят все иные экономические и внеэкономические цели финансовой деятельности предприятия.

Рис. 1.4. Классификация стратегических целей финансовой деятельности предприятия основные признаки

Источник:

3. По доминантным сферам (направлениям) финансового развития выделяют следующие стратегические цели:

Цели роста потенциала формирования финансовых ресурсов . В эту группу входит система целей, обеспечивающих расширение потенциала формирования собственных финансовых ресурсов из внутренних источников, а также увеличивающих возможности финансирования развития предприятия за счет внешних источников.

Цели повышения эффективности использования финансовых ресурсов . Эти цели связаны с оптимизацией направлений распределения финансовых ресурсов по сферам хозяйственной деятельности и стратегическим финансовым единицам по критерию увеличения стоимости предприятия (или другому экономическому критерию, обеспечивающему это возрастание).

Цели повышения уровня финансовой безопасности предприятия. Они характеризуют комплекс целей, направленных на обеспечение финансового равновесия предприятия в процессе его стратегического развития и предотвращающих угрозу его банкротства.

Цели повышения качества управления финансовой деятельностью . Система этих целей призвана обеспечить повышение качественных параметров управления всеми аспектами финансовой деятельности – его результативности, коммуникативности, прогрессивности, надежности, реактивности, адаптивности и т.п.

4. По направленности действия . Этот признак классификации группирует стратегические финансовые цели в следующем разрезе:

Цели, поддерживающие тенденции развития . Они направлены на поддержку тех тенденций развития финансовой деятельности, которые имеют высокий внутренний финансовый потенциал и благоприятные внешние возможности роста (выявленные в процессе стратегического финансового анализа предприятия).

Цели, направленные на преодоления внешних угроз . Такие цели призваны обеспечить нейтрализацию ожидаемых негативных последствий развития отдельных факторов внешней финансовой среды.

Цели, направленные на преодоление слабых внутренних позиций . Система таких целей призвана усилить отдельные аспекты финансовой деятельности, идентифицированные стратегической финансовой позицией как слабые.

5. По объектам стратегического управления. В соответствии с концепцией стратегического менеджмента по этому признаку цели разделяются следующим образом.

Общие корпоративные финансовые цели. В общей системе стратегических целей финансовой деятельности они играют определяющую роль и занимают, как правило, основное место.

Финансовые цели отдельных функциональных направлений хозяйственной деятельности. Финансовые цели этой группы связаны с формированием, развитием и обеспечением эффективной деятельности выделяемых стратегических направлений хозяйственной деятельности. По отношению к целям других функциональных стратегий предприятия финансовые цели играют преимущественно поддерживающую роль.

Финансовые цели отдельных стратегических хозяйственных единиц. Такие цели связаны с поддержкой формирования и развития «центров ответственности» и корреспондируются с целями их стратегий.

6. По характеру влияния на ожидаемый результат выделяют следующие цели финансовой стратегии;

Прямые стратегические цели . Они прямо связаны с конечным результатом финансовой деятельности. К ним относятся главная стратегическая цель и важнейшие из основных стратегических целей финансового развития предприятия.

Поддерживающие стратегические цели . Эта группа стратегических целей направлена на обеспечение реализации прямых в процессе стратегических целей финансовой деятельности. К целям этой группы могут быть отнесены использование новых финансовых технологий, переход к новой организационной структуре управления финансовой деятельностью, формирование организационной культуры финансовых менеджеров и т.п.

Следует обратить внимание на то, что разделение стратегических целей по этому признаку носит несколько условный характер и связано с разным уровнем их приоритетности. Так, по отношению к главной стратегической цели финансовой деятельности все остальные цели можно рассматривать как поддерживающие.

7. По периоду реализации выделяют следующие виды финансовых целей:

Долгосрочные стратегические цели . Такие цели служат ориентиром финансового развития предприятия на всем протяжении стратегического периода (как правило, они ставятся на коней этого периода).

Краткосрочные стратегические цели . Эта группа целей имеющих для предприятия стратегический характер, ставится обычно в рамках краткосрочных этапов стратегического периода. Эти цели носят, как правило, поддерживающий характер по отношению к основным долгосрочным стратегическим целям и характеризуют сроки завершения одного из этапов реализации основных целей.

Классификация стратегических целей финансовой деятельности не ограничивается перечисленными выше основными признаками. Она может быть дополнена с учетом специфики осуществления финансовой деятельности конкретных предприятий.

С учетом рассмотренных принципов классификации организуется процесс формирования стратегических целей финансовой деятельности предприятия. Этот процесс осуществляется по следующим основным этапам (рис. 1.5).

Формирование финансовой философии предприятия. Процесс формирования стратегических целей финансовой деятельности базируется на финансовой философии конкретного предприятия. Финансовая философия характеризует систему основополагающих принципов осуществления финансовой деятельности конкретного предприятия, определяемых его миссией, общей философией развития и финансовым менталитетом его основных учредителей и главных менеджеров.

Финансовая философия предприятия отражает ценности и убеждения, в соответствии с которыми организуется процесс финансового развития предприятия. Она охватывает не только экономические, но и поведенческие позиции менеджеров, осуществляющих финансовую деятельность. Будучи четко выраженной, финансовая философия становится действительным инструментом развития и повышения эффективности финансовой деятельности, используемым всеми структурными финансовыми подразделениями и на всех этапах процесса принятия стратегических и текущих финансовых решений. Проявляемая в реальной практике финансового управления, финансовая философия способствует формированию или закреплению определенного имиджа предприятия в представлении всех субъектов его финансовых отношений.

2. Учет объективных ограничений в достижении желаемых результатов стратегические финансового развития предприятия . В основе первоначальных подходов к формированию стратегических финансовых целей лежит идеальное представление или желаемый образ будущей стратегической финансовой позиции предприятия. Однако предприятие отнюдь не свободно в выборе своих финансовых целей, соответствующих его будущей стратегической финансовой позиции. Оно может свободно избирать финансовую философию, показатель главной стратегической цели финансового развития, и даже систему основных внешнеэкономических целей финансовой деятельности. Что же касается системы основных стратегических экономических целей этой деятельности, они определяются с учетом объективных ограничений, не контролируемых финансовыми менеджерами предприятия.

Одним из таких объективных ограничений выступает размер предприятия. Небольшому предприятию недостаточность финансовых ресурсов не позволяет осуществлять диверсифицированную финансовую деятельность и выдвигать масштабные цели финансовой стратегии. Поэтому потенциал формирования финансовых ресурсов (отражаемый стратегической финансовой позицией по первой доминантной сфере) является важнейшим объективным ограничителем в достижении желаемых результатов стратегического финансового развития предприятия.

Вместе с тем, размер предприятия не всегда является единственным параметром объективных ограничений, определяющих широту и глубину выбора стратегических целей финансовой деятельности. Даже самое крупное предприятие не может охватить своими стратегическими целями все без исключения направления и формы финансовой деятельности с высоким уровнем ожидаемых результатов. В этом случае объективным ограничением выступает возможный объем финансовых ресурсов, направляемых на инвестирование, соразмерный потребностям обеспечения операционного обеспечения предприятия. Это объективное ограничение рассматривается в концепции «критической массы инвестиций», получившей развитие в последние годы. «Критическая масса инвестиций» характеризует минимальный объем инвестиционной деятельности, позволяющий предприятию формировать чистую операционную прибыль. Глобализация рынков, ускорение темпов технологического процесса, снижение нормы выдачи капитала обусловливают постоянный рост «критической массы инвестиций», что при неизменных доходах усложняет экономическое развитие предприятий и снижает количественные параметры стратегических целей их финансового роста.

Ощутимые объективные ограничения в достижении желаемых результатов стратегического финансового развития предприятия накладывает его стратегическая финансовая позиция, определенная с учетом влияния внешних и внутренних факторов. Особенно сильно это проявляется для предприятий, стратегическая финансовая позиция находится в квадрате «слабость и угроза».

И наконец, важным объективным ограничением, определяющим направленность стратегических целей финансовой деятельности предприятия, выступает стадия его жизненного цикла, определяющая не только возможности, но и потребности финансового развития.

Источник:

3. Формулировка главной стратегической цели финансовой деятельности предприятия. На этом этапе ранее рассмотренная главнаяцель финансового менеджмента конкретизируется в определенном показателе. Безусловно, эта главная цель должна отражать рост рыночной стоимости предприятия в стратегическом порядке. Однако показатель стоимости предприятия является результатом не внутренней, а внешней его оценки («оценки рынком»). В условиях низкой ликвидности рынка ценных бумаг такая оценка существенно опаздывает. Поэтому на практике зарубежного финансового менеджмента в качестве главной стратегической цели финансового развития предлагается избирать показатель долгосрочного роста прибыли на одну акцию. Устойчивые темпы роста этого показателя лежат в основе возрастания рыночной стоимости предприятия в долгосрочном периоде.

4. Формирование системы основных стратегических целей финансовой деятельности, обеспечивающих достижение ее главной цели . Систему таких целей формируют обычно в разрезе доминантных сфер стратегического финансового развития предприятия.

В первой доминантной сфере, характеризующей потенциал формирования финансовых ресурсов, в качестве основной стратегической цели предлагается избрать максимизацию роста чистого денежного потока предприятия.

Во второй доминантной сфере, характеризующей эффективность распределения и использования финансовых ресурсов, при выборе с стратегической цели следует отдавать предпочтение максимизации рентабельности собственного капитала предприятия.

В третьей доминантной сфере, характеризующей уровень финансовой безопасности предприятия, основной стратегической целью выступает оптимизация структуры его капитала (соотношение собственного и заемного его видов).

И наконец, в четвертой доминантной сфере, характеризующей качество управления финансовой деятельностью предприятия, в качестве основной стратегической цели нами рекомендуется избирать формирование эффективной организационной структуры управления финансовой деятельностью (формирование такой организационной структуры интегрирует в себе требования к квалификации финансовых менеджеров отдельных подразделений, потребность в объеме и широте информации для принятия управленческих решений соответствующего уровня, требования к технической оснащенности менеджеров, уровню используемых или финансовых технологий и инструментов, разграничение контрольных функций управления и т.д.).

Система основных стратегических цели финансовой деятельности может быть дополнена и другими видами, отражающими специфику этой деятельности и менталитет финансовых менеджеров конкретного предприятия.

5. Формирование системы вспомогательных, поддерживающих целей, включаемых в финансовую стратегию предприятия . Система этих целей направлена на обеспечение реализации основных стратегических целей финансовой деятельности. Эти цели также рекомендуется формировать в разрезе доминантных сфер стратегического финансового развития предприятия.

В первой доминантной сфере , характеризующей потенциал формирования финансовых ресурсов, вспомогательными (поддерживающими) стратегическими целями могут выступать:

Рост суммы чистой прибыли;

Рост объема амортизационного потока;

Минимизация стоимости капитала, привлекаемого из внешних источников и др.

Во второй доминантной сфере , характеризующей эффективность распределения и использования финансовых ресурсов, система вспомогательных целей может отражать:

Оптимизацию пропорций распределения финансовых ресурсов по направления финансовой деятельности;

Оптимизацию пропорций распределения финансовых ресурсов по стратегическим хозяйственным единицам;

Максимальную доходность инвестиций и др.

В третьей доминантной сфере , характеризующей уровень финансовой безопасности предприятия, вспомогательными (поддерживающими) стратегическими целями могут выступать:

Оптимизация структуры активов (доля оборотных активов в общей их сумме; минимальная доля денежных активов и их эквивалентов в общей сумме оборотных активов);

Минимизация уровня финансовых рисков по основным видам хозяйственных операций и др.

В четвертой доминантной сфере , характеризующей качество управления финансовой деятельностью предприятия, вспомогательные цели могут отражать:

Рост образовательного уровня финансовых менеджеров;

Расширения и повышение качества информационной базы принятия финансовых решений;

Повышение уровня оснащенности финансовых менеджеров современными техническими средствами управления;

Повышение организационной культуры финансовых менеджеров и др.

Формирование системы вспомогательных (поддерживающих) целей финансовой стратегии должно исходить из особенностей идентифицированной стратегической финансовой позиции предприятия и быть направленным на преодоление внутренних слабых позиций и внешних угроз.

6. Разработка целевых стратегических нормативов финансовой деятельности предприятия . Этот этап реализует требование количественной определенности формируемых стратегических целей всех уровней. В процессе этого этапа все виды стратегических финансовых целей должны быть выражены в конкретных количественных показателях – в сумме, темпах динамики, структурных пропорциях, сроках реализации и т.п. В процессе разработки целевых стратегических нормативов финансовой деятельности предприятия необходимо обеспечить четкую взаимосвязь между основными и вспомогательными стратегическими целями, с одной стороны, и обеспечивающими их конкретизацию целевыми стратегическими нормативами, с другой. Такая связь должна обеспечиваться в разрезе каждой доминантной сферы (направления) стратегического финансового развития предприятия.

7. Взаимоувязка всех стратегических целей и построение «дерева целей» финансовой стратегии предприятия. Главная, основные и вспомогательные стратегические цели рассматриваются как единая комплексная система и поэтому требуют четкой взаимоувязки с учетом их приоритетности и ранговой значимости. Такая иерархическая взаимосвязь отдельных стратегических целей финансовой деятельностью предприятия обеспечивается на основе «дерева целей». В основе этого методического приема лежит графической отражение взаимосвязи и подчиненности различных целей деятельности (в нашем случае - стратегических целей финансовой деятельности предприятия). Принципиальная схема построения «дерева целей» финансовой стратегии предприятия приведена на рис. 1.6.

Рис. 1.6. Принципиальная схема построения «дерева целей» финансовой стратегии предприятия

Источник :

Управление финансами – это комплекс мероприятий, совокупность стратегий и приемов, направленных на достижение высоких финансовых результатов и повышение эффективности финансовой системы в целом.

Термин имеет несколько ступеней:

Управление финансами государства;

- управление финансами предприятия;

- управление личными финансами.

Управление финансами имеет два основных аспекта:

- инвестиционный . Здесь основной вопрос: «В каком количестве и куда вкладывать свои средства?»;

- финансовый : «Где взять на совершение тех или иных вложений?».

Цели управления финансами

Грамотное финансовое управление – это 90% успеха. Главное здесь – определиться с целями:

1. Увеличение дохода за фиксированный промежуток времени (как правило, за один год). Любое финансовое управление (вне зависимости от структуры) должно ставить целью увеличение прибыли. В свою очередь доход формируется с учетом двух основных аспектов:

Эффективности работы компании (ее хозяйственной деятельности);

- четкой реализации стратегии развития.

Дополнительный доход предприятия способствует повышению уровня прибыли руководителей. Как следствие, появляется заинтересованность в дальнейшем развитии структуры. При этом основная задача – точный с учетом расходов, понесенных в период производства и продажи той или иной продукции (услуги) компании. Данное правило носит название «принцип начисления». При его четком соблюдении можно рассчитывать на повышение уровня рентабельности продукции, а также рост эффективности использования текущих ресурсов компании.

2. Повышение цены акционерного капитала . Еще одна задача – повысить стоимость предприятия, выраженную в ценных бумагах. Те акционерные общества, акции () которых вращаются на бирже, могут оценить свою компанию по простой формуле. (не номинальная стоимость акции , как думают многие, а именно рыночная) умножается на общее число акций. Итоговый результат – это стоимость чистых активов и по совместительству цена самой компании.

Акционерам, в свою очередь, важно не просто получать по ценным бумагам (в виде дивидендов), но и видеть рост эмитента. прекрасно осознает, что чем лучше развивается , тем больше он сможет заработать на продаже акции в дальнейшем.

3. Гарантия платежеспособности (ликвидности).

предприятия – это не единственная задача управления финансами. Важно контролировать и регулировать течение входящих и исходящих средств. Особое внимание уделяется таким аспектам:

Контроль сроков дебиторской задолженности;

- оценка платежеспособности компаний;

- своевременное погашение обязательств;

- контроль возможностей компании осуществлять инвестиционную деятельность;

- контроль вывода средств из оборота (если это требуется для поддержания высокого уровня обеспечения).

Функции управления финансами

К основным функциям управления финансами можно отнести:

- финансовое прогнозирование . У финансовых руководителей есть возможность оценить общее состояние финансовых ресурсов на предприятии, их состояние и перспективы. При этом прогнозирование – это всегда первый этап перед составлением более глобального документа – финансового плана;

- . Основная задача управления – собрать необходимую информацию, оптимизировать ее и на основе полученных данных принять правильное решение. Такая функция позволяет найти выход даже из самой сложной ситуации;

- контроль состояния денежных средств и их учет выступает в качестве обратного звена в общей цепи управления. Основные задачи – предоставление информации о правилах, нормах и перспективах применения финансов, а также четкого соблюдения действующих законов;

- оперативное регулирование капитала помогает быстрее реагировать на сложные ситуации и принимать верные решения. Оперативное регулирование дает шанс менять целевую направленность и перераспределять текущие ресурсы. На уровне государства управление финансами лежит на Министерстве финансов, а на уровне предприятия – на соответствующей финансовой службе;

- планирование финансовых ресурсов подразумевает четкое определение параметров системы, источников поступления капиталы и их размеров, путей расходования средств, уровня дефицита, потенциальной прибыли и расходов.

Органы управления финансами

Для руководителя каждого предприятия одна из первостепенных задач – организовать работу финансового сектора и назначить на свои места хороших специалистов. Как правило, управление и организация финансов компании – это задача специально созданных отделов, у руля которых находятся свои руководители. В зависимости от структуры и сферы деятельности компании задачи и зона ответственности таких руководителей может различаться. Чаще всего обязательства финансовых управляющих формируются следующим образом:

Финансовый директор несет ответственность за планирование бюджета компании и проведение его анализа;

- главный бухгалтер занимается контролем и учетом капитала предприятия;

Генеральный директор берет на себя функции общего финансового управления, а также возлагает организаторские функции.

Несмотря на разделение полномочий, организация финансовой деятельности – это задача всех структур. Соответственно, и ответственность также несут все.

В мировой практике работают немного иные подходы. Считается, что основные финансовые «нити» должны находиться в руках финансового директора, в том числе и бухгалтерская служба. Но в России, как правило, главный бухгалтер непосредственным образом подчинен генеральному директору.

Ниже по иерархии создаются дополнительные отделы, которые способствуют эффективному управлению всей финансовой структурой. В дальнейшем подразделения могут быть подчинены либо бухгалтеру, либо напрямую финансовому руководителю. При этом компания самостоятельно может определять, по какой структуре будет производиться работа, а также каким будет уровень подчинения финансовых служб и отделов.

Чаще всего разделение обязанностей происходит таким образом:

1. Генеральный директор занимается организацией работы финансовой службы, назначает на должность (или снимает с нее) финансовых руководителей, контролирует финансовую деятельность компании, ставит задачи и цели управления финансами. Кроме этого, генеральный директор участвует в организации работы финансовых отделов, отвечает за своевременную подачу налоговой отчетности, а также правильность ее оформления.

2. Финансовый директор

берет на себя задачу финансового прогнозирования и планирования, производит финансовый анализ, определяет размер дивидендов по ценным бумагам, проводит общий анализ предприятия (в сфере финансов), определяет пути получения необходимых ресурсов, производит управление акционерными (заемными) средствами, управляет ликвидностью и принимает конкретные финансовые решения для устранения текущих проблем.

Одновременно с этим финансовый директор управляет инвестициями, запасами, валютными операциями и ценными бумагами, занимается страхованием рисков, организует работу финансовых отделов компании.

3. Главный бухгалтер выполняет следующие задачи – анализирует расходы и

доходы компании, ведет бухгалтерский учет и учет расходов, собирает необходимую информацию и готовит финансовые отчеты, контролирует своевременность перевода налоговых платежей, осуществляет на небольшие промежутки времени.

Отчеты компании, как составляющая часть управления финансами

Любое предприятие ведет финансовую отчетность и готовит следующие отчеты – бухгалтерский баланс, отчет об изменениях капитала, отчет о доходах и расходах, отчет о движении капитала. Кроме этого, финансовая отчетность может дополняться аудиторским заключением (показывает, насколько в отчете соответствует реальной действительности), а также пояснительной запиской о применяемых методах учета.

К основным функциям отчетности можно отнести:

1. Баланс компании дает полную информацию о положении компании и позволяет:

Определить текущее финансовое состояние компании;

- оценить структуру источников капитала;

- дать реальную оценку деловой активности;

- показать рентабельность и эффективность ресурсов;

- оценить текущую имеющихся в распоряжении активов.

2. позволяет оценить, как меняется суммарный объем средств предприятия с учетом имеющихся доходов и расходов, не связанных с работой структуры. Основная задача отчета – шаг за шагом скорректировать остаток средств за . Цель достигается это за счет вычитания выплаченных дивидендов, а также итоговой суммы переоценки вложений и основного капитала. Итоговое действие – прибавление дополнительного выпуска ценных бумаг, а также дохода за выбранный период времени.

Основные задачи такого отчета:

Основные задачи такого отчета:

Оценка изменений акционерного капитала компании;

- проверка корректности выбранных размеров дивидендов,

- проведение оценки деятельности компании в отношении распределения дохода (здесь учитывается, созданию каких фондов уделяется особое внимание, а также каким образом платятся дивиденды);

- оценка изменений объемов средств компании за счет получения эмиссионной прибыли и переоценки фондов.

3. дает информацию, как меняется финансовое положение компании. Задачи такого документа:

Оценить способность компании формировать ;

- дать оценку основным направления деятельности структуры – инвестиционной, операционной и финансовой;

- определить реальные нужды компании и объем недостающих финансов.

Учет при управлении финансами

Для контроля деятельности компании применяется три основных вида учета:

- управленческий

. Представляет собой систему внутреннего учета и обработки информации по деятельности компании. Составляет для руководителей различного звена. На основе данных из отчетов принимаются решения о эффективности работы компании в целом и дальнейших шагах по оптимизации;

- финансовый . Этот вид учета проводится по строгим правилам. Основное назначение – сбор и предоставление данных внешним пользователям компании. Все операции выполняются с учетом требований ПБУ Российской Федерации;

- налоговый . Основное направление деятельности в этом случае – определение налоговой базы компании, а также ее обязательств по выплате налогов. Здесь все расчеты ведутся с учетом Налогового кодекса Российской Федерации.

Оценка управления финансами

Модель финансового управления компании включает в себя несколько основных аспектов – финансовую, эмиссионную, дивидендную и инвестиционную политику, управление ценными бумагами, а также структуру принятия решений.

При оценке эффективности управления должны быть выделены – методика и объекты оценки, а также критерии функционирования и эффективности объектов контроля.

К основным объектам оценки и признакам эффективности можно отнести:

1. Управление оборотными средствами и капиталом . Характеризуется рентабельностью, фондоотдачей, ростом периода службы средств деятельности, снижением затрат на производство, применением качественных методов расчета.